Fors lager maar nog steeds hoog. Dat is de conclusie nadat het Centraal Bureau voor de Statistiek dinsdag in de zogenoemde snelle raming het inflatiecijfer over de maand mei publiceerde. Met 3,3 procent op jaarbasis is die vele tienden van procentpunten lager dan vorige maand (4,1 procent). Ook in januari dit jaar tikte de inflatie even de 3,3 procent aan, de rest van het jaar (en het half jaar daarvoor) was die hoger dan dat.

De daling van de inflatie ten opzichte van de afgelopen maanden werd deze keer vooral veroorzaakt door een fors lagere geldontwaarding in de dienstensector (3,8 procent in mei, tegenover 5,6 in april). Die weegt zwaar in een land waar de diensteneconomie zo belangrijk is. Ook speelde mee dat in april juist veel ‘dure’ vakantiedagen vielen (Pasen en een goed deel van de meivakantie), hetgeen toen prijsopdrijvend werkte. Dat mei daarom nu lager uitvalt, is dus deels een seizoenstoevalligheid.

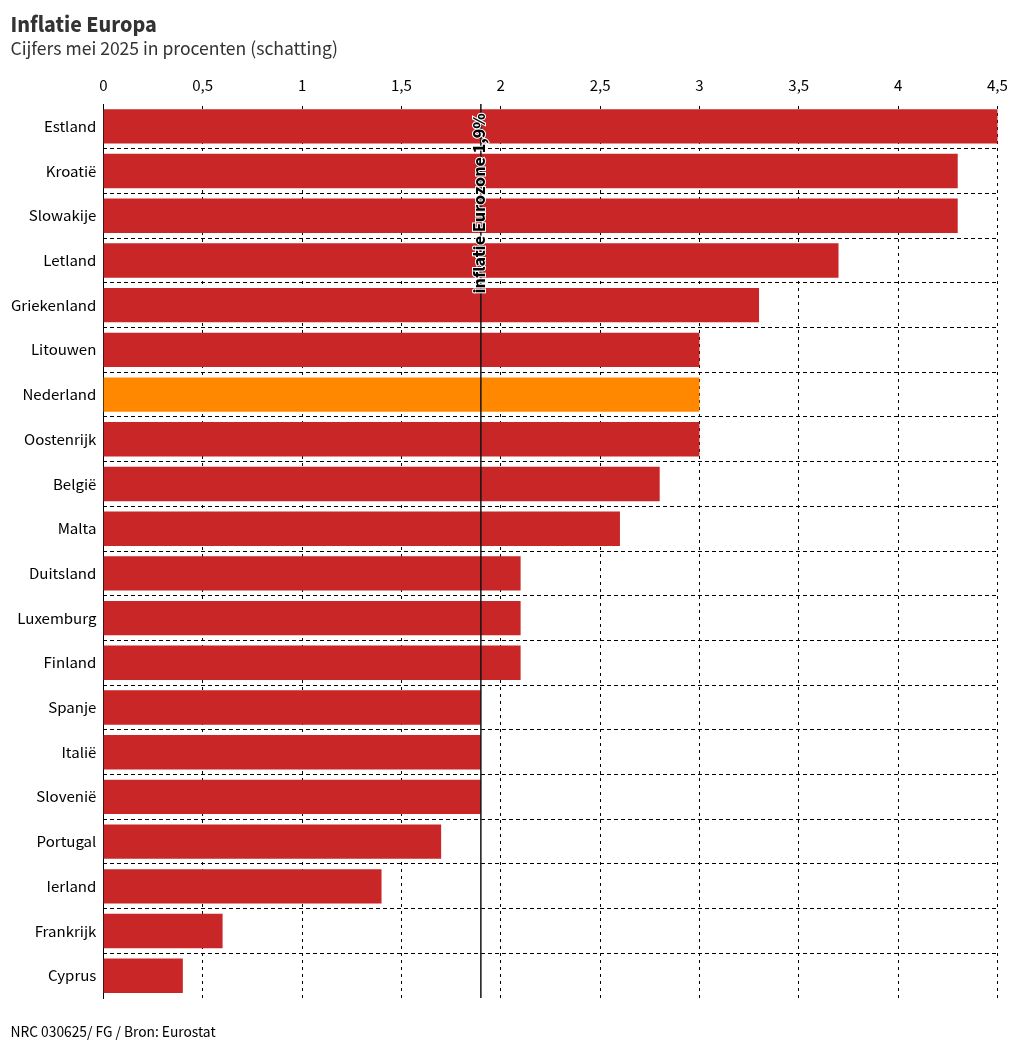

Ook volgens de geharmoniseerde Europese definitie (de inflatie exclusief de kosten voor wonen, zoals huur en hypotheek) zit Nederland nog aan de bovenkant van de geldontwaarding. Alleen Slowakije, Kroatië, Estland, Letland en Griekenland hebben een hogere inflatie in de maand mei, rapporteerde statistiekbureau Eurostat dinsdagochtend. Gemiddeld genomen bedroeg de inflatie in de hele eurozone (twintig landen) afgelopen maand 1,9 procent, zelfs ietsje onder het officiële doel van de Europese Centrale Bank (ECB) van 2 procent.

Gaspedaal

Die 2 procent is wat door economen als ‘gezonde geldontwaarding’ wordt gezien. Centrale banken passen hun monetaire beleid aan op die doelinflatie: is de inflatie te hoog, dan wordt de rente verhoogd zodat geld lenen en investeren duurder worden en de vaart uit de economie gaat. Is de inflatie te laag, dan wordt de rente verlaagd om de economie aan te jagen (goedkoper geld lenen en dus meer investeren en consumeren).

Aanstaande donderdag komt het ECB-bestuur weer in Frankfurt bijeen voor een rentebesluit. De centrale bankiers kijken daarvoor naar het gemiddelde inflatieniveau in de eurozone. Financieel analisten houden al rekening met een verdere verlaging van het belangrijkste rentetarief met 0,25 procentpunt, naar 2 procent. Dat is het laagste niveau in meer dan twee jaar en de helft van het niveau in juni 2024, toen de ECB de rente begon te verlagen.

Binnen de eurozone heeft Nederland relatief veel pech met het ECB-beleid

Met een inflatie die nog ver boven het streefdoel van 2 ligt, is dat slecht nieuws voor de Nederlandse economie. De komende maanden zal de inflatie weliswaar iets gedrukt worden doordat een aantal inflatieopdrijvende maatregelen (zoals belasting- en accijnsverhogingen van een jaar geleden) dan geen effect meer hebben op de statistieken, maar tegelijkertijd heeft de ECB de voet dus alweer een jaar op het gaspedaal. Het monetaire beleid van de ECB sluit dus niet aan bij de werkelijke stand van de Nederlandse economie.

Pijnlijk

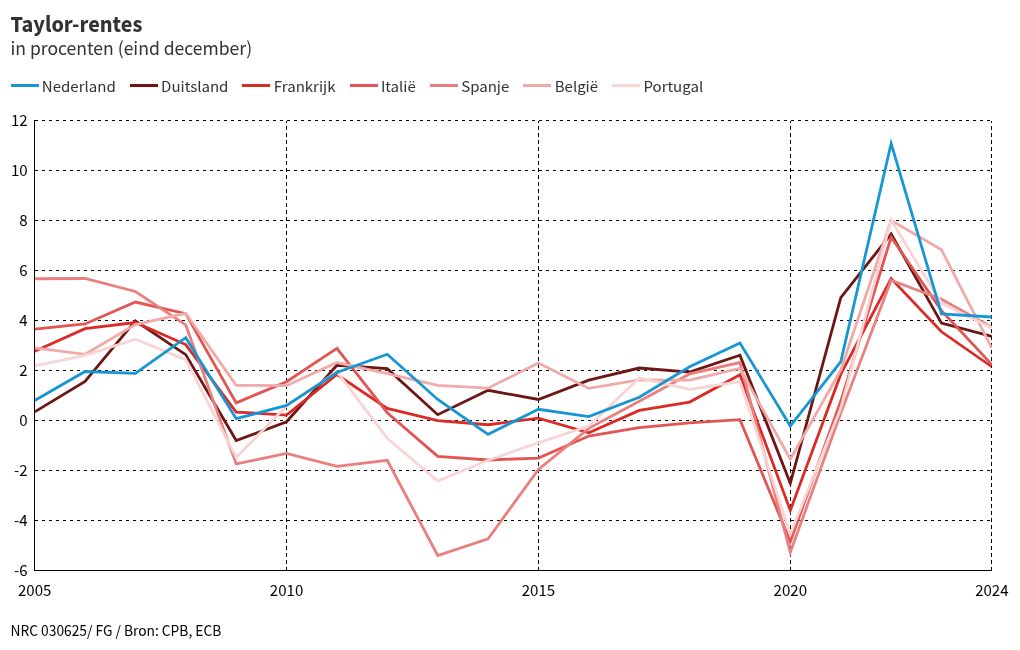

Dat is – helaas – een gegeven in een monetaire unie met verschillende lidstaten, maar Nederland heeft wel relatief veel pech. In een recent rapport van het Centraal Planbureau becijferen de economen wat de rente per eurozone-lidstaat zou moeten zijn. Deze zogenoemde Taylor-rente, vernoemd naar de econoom John Taylor die hem in 1993 bedacht, is een soort ideale rentestand, gebaseerd op onder meer de mate waarin de werkelijke economische productie van een land afwijkt van de potentiële productie van die economie (de zogenoemde output gap) en het inflatieniveau.

Voor economieën van landen als Frankrijk en Italië, met een relatief lage inflatie en een economie die min of meer presteert naar verwachting, zit de huidige ECB-rente van 2,25 aardig in de buurt van de ideale rente. En met de renteverlaging die naar verwachting donderdag volgt, zit Italië zelfs precies goed.

Voor Nederland is dat een heel ander verhaal. De inflatie is hier relatief hoog en daarbij presteert de Nederlandse economie al jarenlang beter dan wat je mag verwachten op basis van de capaciteit van de Nederlandse economie. De rente zou in Nederland dus een remmend effect moeten hebben om de inflatie omlaag te krijgen, en idealiter tussen de 4 en 4,25 procent moeten liggen. Dat is ver verwijderd van de huidige ECB-rente.

De berekeningen van de Taylor-rentes van het CPB lopen tot eind 2024, de meest recente verlaging van de Nederlandse inflatie is daar dus nog niet in verwerkt. Desalniettemin is het veilig te veronderstellen dat een ECB-rente van 2 procent echt te laag is voor de Nederlandse economie. Het risico dat door die lage rente de inflatie niet veel verder zal dalen is reëel. Geld lenen wordt goedkoper, dat geldt dus ook voor bedrijfs- en hypotheekleningen. Dat geld komt in omloop en jaagt de toch al overmatig presterende economie nog verder aan. En dan moeten de effecten van de handelsoorlog met de VS nog komen: hoe harder Europa terugslaat met eigen importheffingen (en dus duurdere import), des te groter het risico van oplopende inflatie.

Pijnlijk, maar een alternatief voor de ECB-rente is er niet voor eurolanden. Het enige dat een kabinet kan doen is met het begrotingsbeleid het monetaire beleid proberen te dempen. In het Nederlandse geval zou dat betekenen: fors bezuinigen om de overheidsuitgaven in elk geval af te remmen. De laatste Voorjaarsnota van het kabinet voorziet daar in elk geval niet in. En met het uiteen vallen van de coalitie en verkiezingen op komst zullen er weinig politieke partijen zijn die de komende maanden met concrete bezuinigingsvoorstellen zullen komen. De inflatie in Nederland lijkt kortom nog niet bezworen.