N.B. Het kan zijn dat elementen ontbreken aan deze printversie.

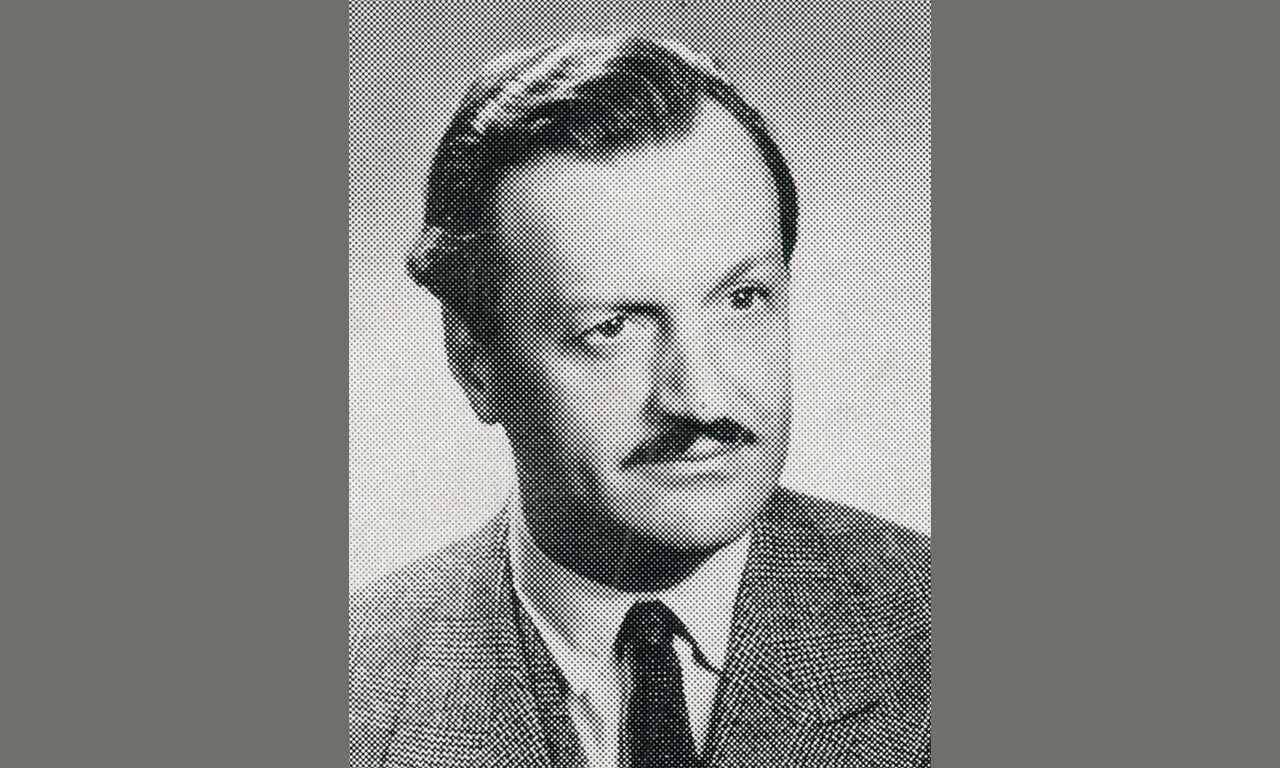

Monetair beleid De Nederlandsche Bank maakte in 2022 een verlies van 460 miljoen euro en moest interen op kapitaalbuffers. Die buffers zullen de komende jaren slinken, door het monetaire beleid van de Europese Centrale Bank.

Klaas Knot, de president van De Nederlandsche Bank. De centrale bank houdt de komende jaren rekening met verliezen.

Foto Merlijn Doomernik

De renteverhogingen van centrale banken hebben niet alleen grote gevolgen voor commerciële banken als de Silicon Valley Bank uit Californië, die onlangs omviel. Ook centrale banken zélf moeten verliezen incasseren. Dit blijkt uit het jaarverslag van De Nederlandsche Bank (DNB) over 2022, dat donderdag is gepubliceerd.

Voor het eerst sinds 2003 boekte DNB een onderliggend verlies. Dit bedroeg 460 miljoen euro, aldus het jaarverslag. Officieel kwam de winst van de centrale bank uit op nul – maar alleen omdat ze inteerde op een kapitaalbuffer die de voorbije jaren werd opgebouwd. „De facto hebben we 460 miljoen euro verlies gedraaid”, aldus president Klaas Knot tijdens een persconferentie donderdag.

Ook andere centrale banken, binnen en buiten het eurogebied, schrijven rode cijfers. De Belgische en Duitse centrale banken, de Europese Centrale Bank, de Bank of England, de Amerikaanse Fed: allemaal draaien ze (onderliggend) verlies, door hun eigen monetair beleid.

Negatieve rente op obligaties

Hoe zit dit precies? Een centrale bank heeft, als elke bank, inkomsten en uitgaven. Rentebaten en -lasten die voortkomen uit het monetair beleid vormen hiervan een belangrijk onderdeel. DNB maakt doorgaans winst, die wordt uitgekeerd aan haar enige aandeelhouder: de Nederlandse staat.

Maar de staat hoeft voorlopig niet te rekenen op een winstuitkering van DNB. Dit komt door de abrupte omslag in het monetair beleid, afgelopen jaar. Om de rap gestegen inflatie te bevechten, schroefden centrale banken snel hun rentes op.

Tot voor kort kocht DNB, namens de Europese Centrale Bank (ECB), grootscheeps staats- en bedrijfsleningen op, om de rentes op de kapitaalmarkten te drukken. Hiermee wilde de ECB de inflatie – lange tijd juist te láág – opkrikken. En tijdens de coronapandemie moest dit beleid de economie aanjagen.

De obligaties, die voorlopig op de balans van DNB blijven staan, kosten de bank geld omdat de rente hierop gemiddeld negatief is. DNB legt hierop dus rente toe. Tot voor kort stond daar iets tegenover: de depositorente voor banken was tot juli vorig jaar negatief. Dit hield in dat DNB rente ontving van banken die er hun overtollig geld hadden gestald. Na juli is de depositorente razendsnel gestegen: van min 0,5 naar plus 3 procent. Dit betekent dat DNB nu rente moet betálen aan de banken. Die oplopende rentelasten leiden, ook bij andere centrale banken, tot rode cijfers.

Negatief eigen vermogen

De verliezen zetten de komende jaren door, verwacht DNB. Op basis van de huidige marktverwachtingen kan pas vanaf 2028 weer winst worden genoteerd. Tot die tijd houdt ze rekening met verliezen ter grootte van 10,3 miljard euro.

Dit is iets minder dan de buffers van 10,8 miljard die DNB heeft opgebouwd. Ze voorzag in 2015, toen de ECB begon met het opkoopbeleid, al dat dit rente-effect kon gaan optreden. Daarom werd een speciale ‘voorziening’ (een stroppenpot) in het leven geroepen. Op dit punt, zei Knot na een vraag van de pers, verschilt het risicobeheer van DNB nogal van dat van de Silicon Valley Bank in Californië. Die was „kennelijk verrast” door de stijgende rente, DNB had dit „sinds 2015 voorzien”.

Toch blijkt ook de buffer van De Nederlandsche Bank nu amper toereikend. Als de verliezen verder oplopen, kan een situatie ontstaan „waarin het kapitaal van DNB negatief is”, zo staat in het jaarverslag. Zo’n negatief eigen vermogen klinkt schrikbarend, maar het betekent niet dat DNB op een bankroet afstevent. Een centrale bank creëert zelf geld en kan niet zomaar over de kop gaan.

„Op zich kunnen wij prima een tijdje met een negatief eigen vermogen doorgaan”, zei Knot. Binnen de eurozone draaien enkele Oost-Europese centrale banken – die vanwege hun geschiedenis amper goudvoorraden hebben kunnen opbouwen – al jaren op negatief eigen vermogen.

De Bank voor Internationale Betalingen (BIS), de wereldwijde koepel van centrale banken, schreef onlangs in een rapport ook dat centrale banken met negatief kapitaal toe kunnen. De BIS noemt Chili, Israël, Mexico en Tsjechië als voorbeelden.

Wel is een negatief eigen vermogen volgens ECB-regels ongewenst als het lang aanhoudt: het kan „de geloofwaardigheid van het monetair beleid van het Eurosysteem beïnvloeden”, aldus een ECB-rapport van vorig jaar. De overheid moet dan „binnen een redelijke termijn” het kapitaal van de centrale bank aanvullen, aldus het rapport.

‘Fundamenteel onzeker’

Moet het kabinet over een paar jaar DNB financieel uit de brand helpen? In een „uiterst geval”, schreef Knot vorig jaar september in een brief aan minister van Financiën Sigrid Kaag (D66), moet de Nederlandse staat dan het kapitaal van DNB aanvullen.

Momenteel vindt „overleg” plaats over de voorwaarden hiervoor, zei Knot donderdag. Een bijstorting door de staat zal „waarschijnlijk niet in beeld komen bij de verliezen die we nu hebben”, aldus de DNB-chef. „Maar de wereld is fundamenteel onzeker. We hebben in het verleden ook rentes van 12 procent gehad. Bij extreme situaties kunnen we zeggen: nu worden de verliezen wel heel groot. Dan moeten we in gesprek met de aandeelhouder.”

Een langdurig negatief eigen vermogen van DNB kan „niet goed afstralen” op de topstatus van soliditeit (AAA) die Nederland nu nog geniet op de financiële markten. Maar voor het dagelijks functioneren van DNB verwacht Knot dat „de impact heel beperkt zou zijn”.

Tot dusver heeft de overheid vooral baat gehad bij het monetaire beleid. In de meeste jaren krijgt het kabinet van DNB winst uitgekeerd. Tot voor kort kon de Nederlandse staat bovendien door het lagerentebeleid van de ECB een stuk goedkoper lenen. Deze besparingen schat DNB op 28 miljard euro.

Twee nazi’s en een journalist zitten in een restaurant. Het is zomer in Buenos Aires; het geluid van passerende auto’s waait naar binnen. In het Duits, met een licht accent, vraagt de ene nazi – hij is de gastheer– aan zijn bezoekers of ze nog meer wijn willen. Ja, dat willen ze. In het Spaans richt hij zich tot de bediening van Steakhouse Clark’s: nog een fles graag.

Willem Sassen wendt zich weer tot zijn visite. De Nederlandse ex-SS’er zit tegenover Karl Wolff en Gerd Heidemann, die uit Europa zijn gekomen om hem te interviewen. Wolff is een voormalige SS-generaal, ooit de rechterhand van SS-baas Heinrich Himmler. Hij heeft het contact met Sassen gelegd namens Heidemann, verslaggever van het Duitse weekblad Stern. Die reist nu, in juli 1979, door Zuid-Amerika om gevluchte nazi’s te spreken. De bandrecorder loopt mee. Heidemann heeft dagenlang gesprekken met Willem Sassen, die een spil is in de naoorlogse gemeenschap van naar Zuid-Amerika gevluchte nazi’s.

De opnames verdwenen 45 jaar lang in Heidemanns kluis. Ze zijn nu door de Hoover Institution van Stanford University openbaar gemaakt. Thomas Weber, hoogleraar aan de Universiteit van Aberdeen en fellow van de Hoover Institution, is verantwoordelijk voor de ontsluiting van Heidemanns collectie. „De gesprekken die hij in Zuid-Amerika voerde met Sassen en andere nazi’s laten zien hoe deze extremisten écht dachten”, zegt hij. „Tijdens én na de oorlog. Heidemanns reis in 1979 was een trip naar het Hart der Duisternis.”

Willem Sassen (Geertruidenberg, 1918) heeft ten tijde van de interviews al een turbulent leven achter de rug. In 1941 reist hij als oorlogsverslaggever van de SS naar het Oostfront. Daar raakt hij in 1942 zwaargewond. Na een herstel van acht maanden vertrekt hij weer naar de frontlinie, in Rusland en later ook in Frankrijk.

Bij toeval bevindt hij zich op D-Day, 6 juni 1944, op de plek waar de geallieerden in Normandië aan land komen. Op de radio klinkt zijn reportage: „Vlammenzee: Caen brandt, Bayeux brandt, Saint-Lô brandt, heel Normandië is een brandende aanklacht tegen degenen die niets van kathedralen verstaan, die niets weten van cultuur, die enkel maar een elektrisch scheerapparaat of een koelkast kunnen bewonderen.”

Deze volstrekt hypocriete propaganda ten spijt – de nazi’s legden menig stad in de as – verliest Duitsland de oorlog. Sassen merkt dat de wind is gedraaid en probeert op het laatst moment nog contact te leggen met het Nederlandse verzet, tevergeefs. Na de bevrijding wordt hij gearresteerd, maar weet te ontsnappen naar Argentinië. In Nederland wordt hij daarom bij verstek veroordeeld tot twintig jaar cel en in België zelfs tot de doodstraf.

Niet gehinderd door deze vonnissen timmert Sassen in Argentinië in een rap tempo aan de weg. Hij is een geboren netwerker met een vlotte babbel en een overdaad aan charme. De voormalig SS’er werkt zich op tot adviseur van president Juan Perón en zijn vrouw Evita. Als prins Bernhard in 1951 met een zakenmissie het land bezoekt, treedt Sassen op als officiële tolk en begeleider. Het is onduidelijk of de prins weet met wie hij van doen heeft.

In deze jaren ontwikkelt zich Sassen zich tot de spin in het web van de gemeenschap van de nazi’s in Argentinië. Hij leert er de hoge SS’er Adolf Eichmann kennen, de belangrijkste organisator van de Holocaust. Eind jaren vijftig interviewt Sassen Eichmann in talrijke sessies over dit werk, met de bedoeling hier als ghostwriter een autobiografie van te maken.

Uit de ongeveer duizend pagina’s transcripties die van deze gesprekken zijn overgeleverd, blijkt dat Sassen weinig moeite heeft met Eichmanns gewetenloze bezigheden. Wel probeert hij hem te overtuigen dat de nazi’s geen miljoenen Joden hebben vermoord, maar veel minder. Eichmann weet echter als geen ander: zoveel waren het er wél.

Bron Gerd Heidemann collection, Hoover Institution Library & Archives

Van publicatie van een boek komt het niet, want de Israëlische geheime dienst Mossad spoort Eichmann in Argentinië op en ontvoert hem in 1960 naar Jeruzalem om daar terecht te staan. Sassen besluit na deze ontvoering zijn bandopnames te gelde te maken en op die manier ook de ‘echte waarheid’ over de Holocaust – dat er geen sprake was van systematische vernietiging – naar buiten te brengen. Hij bereikt een overeenkomst met het Amerikaanse tijdschrift Life en het Duitse blad Stern om een gedeelte van zijn materiaal ter beschikking te stellen.

Tot zijn afgrijzen kiest Life niet voor de door hem gewenste insteek. Boven de artikelreeks staan koppen en citaten als Eichmann Tells His Own Damning Story, ‘I transported them … to the butcher’ en ‘To sum it all up, I regret nothing’. In Israël reageert Eichmanns advocaat Robert Servatius onthutst op de publicaties. Eichmann zelf concludeert: „Het is afgelopen voor mij, ik ben gebroken.”

Openbaar aanklager Gideon Hausner kan veel van het materiaal niet gebruiken omdat de echtheid ervan niet voor de rechtbank onderzocht kan worden – Sassen heeft de originelen verstopt. Maar wat er in de openbaarheid is gekomen, geeft hem nuttige aanknopingspunten voor zijn zaak. Eichmann wordt ter dood veroordeeld en op 1 juni 1962 opgehangen.

Willem Sassen heeft tegen die tijd Argentinië al met onbekende bestemming verlaten, helemaal omdat het verhaal rondzingt dat hij Eichmann heeft verraden aan de Mossad. Hij verdient zijn geld in de illegale wapenhandel en keert na enige jaren terug naar Buenos Aires. Daar zit hij in de zomer van 1979 voor Heidemanns bandrecorder.

Nazi-schat

De opnames van hun gesprekken geven een goed inzicht in het karakter van de Nederlander die zich in 1960 in het middelpunt had gemanoeuvreerd van het grootste nieuwsverhaal op aarde. Willem Sassen is een man die graag opschept over zijn banden met hoge nazi’s, een man die waarheid en verzinsels mengt en een man die nog altijd een bewonderaar van Adolf Hitler is.

De gesprekken tussen Heidemann, Wolff en Sassen vinden op verschillende plekken plaats. Ze brengen de eerste avond bij de Nederlander thuis door, in een fraai ingericht appartement op de vijftiende verdieping. Als hij zijn bezoekers na het eten koffie en sigaren aanbiedt, bedankt SS-generaal Wolff met de woorden dat ze inmiddels wel genoeg beroep op de gastvrijheid van Sassens vrouw hebben gedaan.

Het gesprek gaat onder meer over de Kroatische fascistenleider Ante Pavelic, die na de Tweede Wereldoorlog ook naar Argentinië was gevlucht. Sassen vertelt dat hij het goed met hem kon vinden, en ook met zijn vrouw, „terwijl die half-Joods is”. Na een op het nippertje mislukte aanslag op Pavelic’ leven hielp Sassen hem in 1956 naar Chili te vluchten. Het was een ijskoude rit van bijna tweeduizend kilometer, maar de Kroatische leider sloeg de koffie en jenever af die de Nederlander hem aanbood.

Doorvragen op deze beweringen doet Heidemann niet. Eerder die avond is dat nog wel het geval. Dan gaat het over de lotgevallen van Martin Bormann, de machtige secretaris van Adolf Hitler die bij de val van Berlijn in 1945 spoorloos verdween. In 1972 was bij bouwwerkzaamheden een lichaam gevonden waarvan aan de hand van het gebit werd vastgesteld dat het waarschijnlijk Bormann was. Deze bevinding werd in 1998 door dna-onderzoek bevestigd, maar tot die tijd wilden veel (neo-)nazi’s niet geloven dat Bormann in Berlijn was omgekomen.

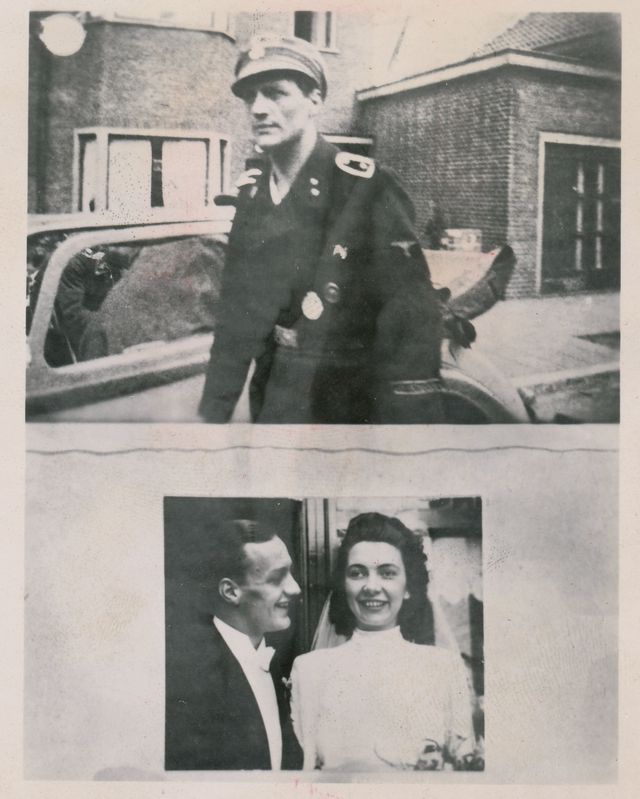

Boven: Willen Sassen als oorlogsverslaggever van de SS. Onder: de uitnodigingskaart voor het huwelijk van Sassen met Paula Fisette in 1940.

Foto’s beeldbank NIOD

Dat geeft Sassen op deze zomeravond in 1979 de gelegenheid om zijn Duitse gasten een bijzonder vreemd verhaal te vertellen. Bormann zou via Oostenrijk naar Italië zijn gevlucht, waar hij onderdak vond in het Vaticaan. „Daar werd hij verzorgd door een Duitse prinses tot hij in 1951 overleed”, aldus Sassen. „Hij heeft zich zelfs bekeerd.”

Maar is Bormann dan nooit in Zuid-Amerika geweest, wil Heidemann weten. Nee, bezweert Sassen, hij is niet verder gekomen dan het Vaticaan. „Daar bevond zich trouwens ook een werkelijk bestaande, maar bescheiden nazischat.”

Het is duidelijk dat de Nederlander weet wat een door het Derde Rijk geobsedeerde journalist graag wil horen. Minder onschuldig wordt het als het gesprek komt op de Holocaust. Het staat buiten kijf dat Sassen jarenlang met Eichmann heeft gesproken, dus wat hij hierover verklaart legt gewicht in de schaal.

Sassen heeft het over „de legende van de zes miljoen”, waarmee hij wil zeggen dat er niet zoveel Joden vermoord zijn in de oorlog – ‘het feit’ dat hij met de publicaties in 1960 in Life had willen bewijzen. „Eichmann heeft me zelf uitgelegd dat er niet genoeg locomotieven en wagons waren [om zoveel mensen naar de kampen te vervoeren]”. Maar ja, zegt Sassen, de eerste naoorlogse Bondskanselier Konrad Adenauer heeft een verdrag ondertekend waarin staat „dat er aan de zes miljoen niet gemorreld mag worden”. (Van zo’n verdrag is nooit sprake geweest en over het aantal van ongeveer zes miljoen slachtoffers van de Holocaust bestaat consensus onder historici, red.)

Hierna vertelt Sassen over Joseph Mengele, de beruchte kamparts van Auschwitz. Hij was goed bevriend met hem en had deze Todesengel, zoals zijn bijnaam luidde, begin jaren vijftig aan Eichmann voorgesteld. Mengele maakte na aankomst van de treinen in het concentratiekamp de selectie tussen de mensen die meteen naar de gaskamer moesten en de mensen die geschikt waren om dwangarbeid te verrichten. Ook voerde hij gruwelijke medische experimenten uit op gevangenen die hij daarna vermoordde en onderzocht. Sassen is daarvan niet onder de indruk, zo blijkt. „Wat Mengele deed, gebeurde al dertig jaar in Amerikaanse gevangenissen met ter dood veroordeelden. Zijn werk was allemaal puur wetenschappelijk. De rest van de verhalen zijn fabels, fabels, fabels.”

Mengele was een arts, „maar vooral een filosoof”, aldus Sassen. Ook hij ontkwam na de oorlog naar Argentinië, maar daar werd het hem in 1959 te heet onder de voeten. Hij is gevlucht, „met hulp van papa”, zegt Sassen. Heidemann: „Wie is papa?” Sassen, met een lachje: „Dat ben ik.”

De reden voor de vlucht lag in de publicatie van een Spaanse vertaling van het dagboek van Anne Frank, zegt Sassen – die eraan toevoegt dat dit een naoorlogs verzinsel was, „uit de duim gezogen”. Mengele was bang dat zijn huishoudster het boek zou lezen en daardoor vragen over zijn valse identiteit zou gaan stellen. Sassen bracht hem daarom naar Asunción, de hoofdstad van Paraguay. Hij had daar contacten met dictator Alfredo Stroessner. „Ze krijgen hem nooit te pakken; hij is veel slimmer dan Eichmann.”

Ze kregen hem inderdaad niet te pakken, want Mengele was vijf maanden vóór het interview verdronken in Brazilië toen hij tijdens het zwemmen een beroerte kreeg, iets dat pas in 1985 bekend werd. Wat Sassen niet vertelt, is dat hij na de ontvoering van Eichmann het verzoek had geaccepteerd van de Mossad om te helpen bij de zoektocht naar de kamparts van Auschwitz. De Israëliërs hadden hem niet nodig gehad om Eichmann op te sporen, maar de contacten van de Nederlander waren kennelijk wel nuttig om de voorzichtiger Mengele te vinden.

Na Mengele brengt Sassen het gesprek weer op zijn stokpaardje: Holocaustontkenning. „Het is onzin om te zeggen dat we geen Joden hebben vernietigd. Maar het is ook onzin om te zeggen dat we zes miljoen Joden hebben vernietigd.” En een Führerbefehl, een directe order van Adolf Hitler om dat te doen, is er ook nooit geweest, beweert Sassen. „Hitler had gevoel voor historische proporties.” (Een schriftelijk bevel van Hitler is niet overgeleverd; hij gaf deze orders mondeling, stellen historici, red.)

Bron Gerd Heidemann collection, Hoover Institution Library & Archives

Dit is waar het eerste gesprek eindigt. Het heeft van vier uur ’s middags tot middernacht geduurd. Sassen stelt voor om de volgende avond in restaurant Clark’s af te spreken. Samenkomen in het openbaar is volgens de Nederlander geen probleem. „We hebben het toch niet over militaire geheimen?”

Zijn Duitse bezoekers verlaten het pand en evalueren de ontmoeting later in hun hotel. De bandrecorder staat weer aan. Wolff vindt dat Sassens vrouw „aardig, aantrekkelijk en lang” is. De kinderen zijn „blond, echt Hollandse types”.

In de dagen erna spreken de heren op verschillende locaties over het door hen zo gekoesterde verleden. Het gaat over de kou aan het Oostfront en de fouten waardoor Duitsland de oorlog heeft verloren.

Op 21 juli, twee dagen na de eerste ontmoeting, vertelt Sassen over de keer dat hij in de winter het Joodse getto van Warschau bezocht. „Het allereerste dat me daar opviel, was dat de lijken naakt op straat lagen. Hun familieleden legden ze daar zomaar neer, nadat ze de kleding hadden weggenomen, om door de gemeentereiniging te worden opgehaald. De Joden hebben geen band met hun doden, zelfs niet met hun vader, zoals cultuurvolken dat wel hebben – en zelfs de negers, op hun overdreven manier. Ik liep daar rond en vroeg me af: hoe is het mogelijk, zoveel harteloosheid ten opzichte van je eigen overledenen?”

Dat was dus de grote schande van het getto, volgens Sassen, niet het bestaan ervan. In het getto ging het er namelijk heel ordentelijk aan toe, zag hij. Alleen „het gekrijs van de vrouwen” irriteerde hem. Maar ja, Israël heeft het verhaal van de Holocaust en de dreiging van het antisemitisme nu eenmaal nodig om zijn bestaan te rechtvaardigen, weet Sassen. „Als het moet, dan tekenen de Joden zelf hakenkruizen op de muur en schenden ze zelf graven.”

Het laatste gesprek tussen het trio vindt plaats op 31 juli. SS-generaal Wolff maakt zich dan boos over de schandalige behandeling na de oorlog van Hanns Rauter, de hoogste SS’er in Nederland en NSB’er Meinoud Rost van Tonningen. De eerste werd geëxecuteerd, de tweede pleegde zelfmoord in de gevangenis, volgens Wolff omdat hij gemarteld was. Sassen: „Ja, hij hield het niet meer uit en toen is hij gesprongen.”

Voordat Heidemann en de SS-generaal naar hun volgende nazi reizen, bespreken ze in de auto hun eindoordeel over Sassen. Hij is geen „fijne man”, concluderen ze. De Nederlander houdt eindeloze monologen en spreekt kwaad over iedereen, zelfs over zijn vrienden. Ook vragen ze zich af of alles wat hij vertelt wel de waarheid is. Ze zullen Sassen nooit meer ontmoeten; hij overlijdt in Chili in 2002.

Gevaarlijk nepnieuws

Willem Sassen presenteerde zich na de oorlog als een man die afstand had genomen van zijn oude gedachtengoed – iets dat ook door zijn familie wordt beweerd. Aan die bewering hoeft na het beluisteren van deze tapes geen geloof meer te worden gehecht, zegt historicus Thomas Weber van de Hoover Institution. „Uit zijn gesprekken met Heidemann blijkt dat er ook bij Sassen geen sprake was van ‘de banaliteit van het kwaad’, zoals de filosofe Hannah Arendt Eichmanns optreden ten onrechte karakteriseerde. Sassen was niet zomaar een man die gewoon zijn werk deed; net als Eichmann bleef hij altijd een overtuigd antisemiet. Dat blijkt wel uit die vreselijke opmerkingen over het getto van Warschau.”

Sassen deed zich in westerse media voor als een hervormd man

Sassen was niet alleen een vooraanstaande propagandist voor de nazi’s, hij hielp de autoritaire Peróns met hun pr en adviseerde ook dictators als Stroessner van Paraguay en Pinochet van Chili. Weber: „Daarnaast wilde hij het Derde Rijk rehabiliteren – in dat kader deed hij ook de interviews met Eichmann – terwijl hij in westerse media artikelen schreef waarin hij zich voordeed als een hervormd man.”

Willem Sassen was een professionele verspreider van gevaarlijk nepnieuws, dat de massa radicaliseerde en hen inspireerde te doden, concludeert Weber. „Het bestuderen van zijn extremisme is daarom ook anno 2025 nog leerzaam – en kan dienen als een waarschuwing.”

„Een nieuwe, jonge collega praat veel en over irrelevante zaken tegen collega’s op onhandige momenten, waarop zij zich juist willen concentreren op het werk. Praat je dan toch gezellig terug omdat diegene nieuw en misschien onwetend is, of spreek je diegene erop aan en zegje dat die soms beter zijn mond kan houden?”

Man (30) – naam bekend bij de redactie

Creëer andere sociale momenten

Dit dilemma past bij de huidige tijd, ziet organisatiepsycholoog Nicoline Hermans. „Dit soort irritaties doen zich vooral voor in grote kantoortuinen waar mensen allemaal bij elkaar zitten”, zegt ze. „Zo’n kantoorinrichting zie je nu vaker dan vroeger, toen mensen juist een eigen kantoor hadden.”

Het is belangrijk om op te merken dat het gaat om een nieuwe collega, vindt Hermans. Als je nieuw bent in een team, kost het tijd de ongeschreven regels te leren kennen. „Bij sommige kantoren is het een ongeschreven regel dat je altijd vraagt of de rest ook iets wil drinken als je voor jezelf wat gaat halen. Het kost even tijd om daarachter te komen. Dat geldt ook voor de vraag wanneer je elkaar mag storen tijdens het werk.”

Als je niet meteen iets van het gedrag van de collega wil zeggen, kun je volgens Hermans bijvoorbeeld een koptelefoon opzetten. „Daarmee geef je het signaal af dat je geconcentreerd bezig bent en even niet openstaat voor een gesprekje. Mocht diegene dat signaal niet oppikken, dan kun je er wel expliciet over zijn en zeggen dat je een koptelefoon op hebt omdat je echt even geconcentreerd wil werken.”

De een pikt dit soort signalen volgens Hermans sowieso sneller op dan de ander. „Sommige mensen kijken eerst de kat uit de boom en willen weten hoe het ergens werkt, voordat ze meer contact maken met collega’s”, zegt Hermans. „Anderen treden van nature sneller op de voorgrond, zonder te observeren hoe collega’s zich onderling gedragen.”

Deze jonge medewerker zal waarschijnlijk nog niet veel werkervaring hebben, zegt Hermans. „Na het afronden van een opleiding ben je in principe inhoudelijk voorbereid om te gaan werken, maar hoe je met elkaar omgaat op een kantoor moet je nog leren.” Daar krijg je in de studie geen handleiding voor. „Een stage kan daarom heel nuttig zijn, om beter te herkennen wanneer je collega’s wel en niet moet storen.”

Voor de collega’s van deze nieuweling zou het goed zijn ervoor te zorgen dat diegene alsnog in het team wordt opgenomen. „Creëer andere sociale momenten om zo iemand bij het team te betrekken”, zegt Hermans. „Vraag hem of haar om mee te gaan lunchen, ga samen koffie halen of maak een wandeling. Dan voelt die misschien minder de behoefte om tussendoor de hele tijd te kletsen.”

Er zijn kantoren die hier een systeem voor hebben, weet Hermans. „Daar zetten medewerkers een rood of groen kaartje op hun bureau als ze wel of niet willen kletsen”, zegt ze. „Maar ik denk niet dat veel teams daarvoor zouden kiezen; dan formaliseer je de sociale omgang wel heel erg.”

Spreek diegene aan

„Ga eens op de plek van de ander staan en beeld je in: je doet iets wat de ander irriteert en hebt dat niet in de gaten”, zegt loopbaanadviseur Nancy Boere. „Hoe zou je het vinden om daar niks over te horen?”

Ze ziet dat mensen het vaak moeilijk vinden om zich over dit soort zaken uit te spreken. „We willen de harmonie bewaren. Maar door ons niet uit te spreken, verstoren we de harmonie sowieso. Het vraagt een grote mate van emotionele volwassenheid om je wel uit te spreken en dat op een manier te doen waardoor je wél weer samen verder kunt.”

Wie zich niet op tijd uitspreekt, loopt volgens Boere het risico dat de spanning danig oploopt en dat je alsnog geïrriteerd uit de hoek komt. „Spreek je uit voordat je hoog in de emotie zit”, zegt Boere. „Het is essentieel om zoiets vanuit een plek van rust te doen.”

Als je zo’n gesprek spannend vindt, zegt Boere, kun je het beste van tevoren – thuis bijvoorbeeld – met een vriend of vriendin oefenen met wat je wilt zeggen. Vervolgens, op het werk, neem je diegene even apart. Doe het nooit waar andere collega’s bij zijn. Naar buiten voor een wandeling werkt wel goed, zegt Boere, dan hoef je elkaar niet aan te kijken – dat maakt het minder confronterend.

En dan zeg je waar je tegenaan loopt. nancy Boere spreekt de denkbeeldige collega aan: „Je knoopt vaak gesprekjes aan met collega’s die op dat moment aan het werk zijn. Ik vind dat vervelend – houd het vooral bij jezelf! Kunnen we afspreken dat jij je verhalen opspaart tot een koffiemoment? Schrijf ze desnoods even op, en dan komen we er later op terug.”

Soms krijgen jonge, nieuwe collega’s een mentor toegewezen. Organisatiepsycholoog Nicoline Hermans: „Wanneer je als mentor opmerkt dat diegene vaak andere collega’s stoort, kun je dit ook aan de orde stellen in een feedbackgesprek.”

Dus

Het duurt even voordat een nieuwe collega met mogelijk weinig werkervaring weet wat de ongeschreven regels op de werkvloer zijn. Soms moet je iemand even de tijd geven om vertrouwd te raken met die regels. Zet bijvoorbeeld even je koptelefoon op om het signaal af te geven dat je niet gestoord wilt worden. Misschien wel beter is het iemand er vriendelijk op aan te spreken. Doe dat wel vóór de emoties bij jou al te hoog zitten.

De drie Californische zeeleeuwen van Artis gaan de dierentuin in Amsterdam verlaten. Dat meldt de dierentuin vrijdag in een verklaring. De aankondiging volgt op het nieuws van de Amsterdamse fractie van de Partij voor de Dieren (PvdD), die vrijdag bekendmaakte een klacht te hebben ingediend bij een speciaal meldpunt (144) vanwege de vermeende slechte huisvesting van de dieren.

De politieke partij zegt de zeeleeuwen maandenlang te hebben geobserveerd. Op basis van videobeelden concludeerden twee zoogdierenexperts volgens de PvdD dat het bassin te ondiep is en daarnaast te sober ingericht, waarmee het niet kan voldoen aan de natuurlijke behoeften van de dieren.

Daarop kwam Artis eveneens naar buiten met een verklaring, waarin de dierentuin aankondigt dat de drie dieren worden verplaatst naar een dierenpark in Singapore. De dierentuin zegt al enige tijd op zoek te zijn naar een alternatieve plek voor de zeehonden, omdat het „huidige verblijf niet in lijn is met wat Artis als ideaal ziet voor deze soort”.

Verhuizing

De eerste dieren zijn eind vorig jaar al verhuisd naar een andere dierentuin in Europa, nu zijn er nog drie vrouwelijke zeeleeuwen over. „Ook voor hen zijn we in een vergevorderd stadium voor een plek buiten Artis.” Wanneer de zeeleeuwen precies vertrekken, is nog onduidelijk. Singapore bouwt volgens Artis nu aan een nieuw verblijf.

De Amsterdamse dierentuin stelt verbaasd te zijn dat de PvdD heeft besloten de actie door te zetten, ondanks dat er al plannen zouden zijn om het zeeleeuwenverblijf te sluiten. Daarover zou de dierentuin eerder dit jaar hebben gesproken met de partij. Artis voelt zich „genoodzaakt” nu eerder te communiceren, terwijl „dit proces al veel langer loopt”.

De Partij voor de Dieren richt haar pijlen al langer op het dierenpark, en ziet Artis het liefst veranderen in een openbaar stadspark. Omdat het volgens de partij ontbreekt aan vooruitgang, stapt ze naar de inspectie.

De maatschappelijk discussie over het houden van wilde dieren in gevangenschap dwingt Artis en andere dierenparken zich aan te passen, vaak door meer de focus te leggen op educatie en minder ruimte te maken voor entertainment. Zelf zegt Artis „zichtbaar en soms minder zichtbaar” te werken aan een „grote transformatie van het park”.

Lees ook

Mensdierwetenschapper: ‘Er zijn dingen in de dierentuin die me heel blij maken, maar ook waar ik erg verdrietig van word’

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data98404031-f3156e.jpg)