Het hoofdkantoor van Nvidia in Santa Clara, Californië. Het chipbedrijf profiteert volop van de AI-hype. Foto Reuters

Dertigduizend euro, zoveel kosten de gespecialiseerde grafische kaarten die Nvidia bouwt. Je zult ze niet aantreffen in een gewone pc maar wel in grote datacenters die investeren in toepassingen voor kunstmatige intelligentie.

Het Amerikaanse chipbedrijf -Nvidia profiteert volop van de AI-hype, opgezweept door de introductie van de slimme chatbot ChatGPT, eind 2022. Sindsdien groeide de vraag naar de gespecialiseerde chips zo snel dat Nvidia die vraag amper aankan.

Deze week maakte het bedrijf bekend dat de kwartaalomzet is verdubbeld ten opzichte van vorig jaar. Afgelopen kwartaal verkocht -Nvidia voor 13,5 miljard dollar (12,5 miljard euro) aan chips en het bedrijf rekent erop dat de groei nog een tijd aanhoudt. Beleggers reageerden euforisch en joegen de beurswaarde op naar 1.200 miljard dollar, ruim drie keer zoveel als een jaar geleden. Ter vergelijking: branchegenoot Intel heeft een beurswaarde van 137 miljard dollar.

Verwerking van beelden

Nvidia telt 27.000 medewerkers en behaalde een jaaromzet van 27 miljard dollar. Het bedrijf begon in de jaren negentig met chips die gespecialiseerd zijn in de verwerking van beelden. Deze zogeheten GPU’s (graphics processing units) kunnen veel gelijktijdige rekentaken aan en dat is een goede eigenschap voor de ontwikkeling van artificiële intelligentie of AI. De verwerking van grote hoeveelheden data voor het fijnslijpen van de algoritmes gaat het snelst op zulke processors. Zonder de chips van Nvidia zouden ChatGPT en aanverwanten dus niet zo clever zijn.

Microsoft, Google en Amazon, leveranciers van clouddiensten, zijn hun datacenters aan het klaarstomen voor AI-toepassingen. Ze willen hun diensten verkopen aan AI-startups die net als ChatGPT gebruik maken van generatieve AI. Dat is software die op basis van bestaande voorbeelden nieuwe, afgeleide inhoud creëert. Deze apps kunnen geloofwaardige teksten oprispen, of andere media zoals audio, foto’s of video’s. Het hangt er maar net vanaf op welke data je de algoritmes laat kauwen.

Meta, eigenaar van Facebook, wil niet achterblijven in de AI-race en investeert in een eigen variant. Ook Chinese techreuzen zoals Alibaba, Tencent en Baidu ontwikkelen generatieve AI en willen de Nvidia-chips kopen, maar door Amerikaanse exportbeperkingen mogen de allersnelste processors niet naar China. Nvidia ontwierp voor de Chinese klanten een afgeremde AI-processor die wel aan de exportregels voldoet.

Volgens Nvidia-topman Jensen Huang breekt een ‘nieuw tijdperk’ aan: softwareontwikkeling in de cloud. Ook concurrenten als AMD en Intel maken AI-chips, maar hun marktaandeel is beperkt als het gaat om de generatieve AI. Nvidia bouwde bovendien een voorsprong op in de software waarmee je die gespecialiseerde processors aanstuurt.

Huang mikt niet alleen op de AI-hype. Zijn gespecialiseerde processors zijn ook gewild in de auto-industrie, die kunstmatige intelligentie inzet om rijassistenten te verbeteren of auto’s volledig autonoom te laten rijden. Ook in de cryptowereld zijn GPU’s in zwang. Nog niet zo lang geleden was er een gebrek aan Nvidia-processors, omdat je daarmee ook cryptomunten kunt ‘minen’. Na 2021 stortte de bitcoin-koers in en daarmee de prijs van grafische kaarten.

Dankzij ChatGPT heeft Nvidia heeft nu opnieuw moeite om de vraag aan te kunnen. Op dit moment laat de chip-ontwerper zijn processors bij TSMC in Taiwan maken. Alleen die ‘foundry’ heeft op dit moment de fijnmazige techniek in huis om processors met elk 80 miljard transistors te vervaardigen. Die capaciteit is niet makkelijk uit te breiden; dat zou ten koste gaan van TSMC’s andere klanten. Als uitvlucht zou Nvidia zijn chips kunnen laten produceren door het Zuid-Koreaanse Samsung. Een andere optie is Intel, dat ook in opdracht van andere fabrikanten – zelfs concurrenten – wil werken. Intel had gehoopt de Israëlische foundry Tower Semiconductor over te nemen, als startschot voor deze nieuwe strategie. Maar daarvoor is ook goedkeuring van Chinese toezichthouders nodig en die weigerden, waarna Intel de overname vorige week afblies.

Een erg opvallende medewerker was German A. niet. Een einzelgänger, zo omschrijven zijn voormalige collega’s bij ASML en NXP hem.

Maar deze week stond de 43-jarige Russische ingenieur, tegen zijn zin, in het middelpunt van de belangstelling. In een volle rechtbankzaal in Rotterdam hoorde German het Openbaar Ministerie een celstraf van vier jaar tegen hem eisen. A. zit al sinds augustus in voorarrest. Hij wordt ervan verdacht de sanctiewet overtreden te hebben omdat hij vertrouwelijke technische documenten van NXP en ASML verkocht aan een handlanger in Rusland. Dat land probeert sinds de inval in Oekraïne een eigen chipindustrie op te zetten, omdat de import van halfgeleiders door sanctiemaatregelen is geblokkeerd. Die chips wil Rusland gebruiken voor militaire toepassingen, zoals drones.

Hoe kwam German A. aan die gegevens?

Bij huiszoeking werden bij A. harde schijven en usb-sticks gevonden met documenten die aanwijzingen bevatten voor de inrichting van een chipfabriek en productieprocessen om halfgeleiders te maken. Veel bestanden, eigendom van ASML en NXP, waren als ‘vertrouwelijk’ gekenmerkt. Op de usb-sticks stond ook informatie van GlobalFoundries, waar A. in het verleden ook werkte, en 88 documenten van TSMC. NXP werkt samen met deze Taiwanese chipgigant.

A. begon zijn carrière in de Nederlandse chipindustrie bij het Delftse Mapper, dat in 2019 werd overgenomen door ASML. Hij stond daar niet bekend als een hoogvlieger, ook al prijkt zijn naam bij meerdere patenten. Nadat A.’s contract bij ASML in september 2021 afliep, kwam hij op inhuurbasis bij NXP in Nijmegen terecht.

Zowel NXP als ASML deden aangifte nadat ze door de FIOD gewezen waren op de verduistering. Maar een schadevergoeding hebben de bedrijven niet geëist; NXP en ASML lijken niet overtuigd dat A. cruciale documenten heeft bemachtigd.

Het OM ziet de zaak tegen German A. als een manier om bewustwording te vergroten van andere hightechbedrijven, die ook het doelwit van spionage zijn. Zelfs al is de informatie die A. doorspeelde naar Rusland niet voldoende om een chipfabriek te bouwen, de kans bestaat dat hij een van meerdere spionnen is die Rusland inzet om knowhow te verzamelen. Dat blijkt ook uit de waarschuwing van de AIVD, die vermoedt dat A. in contact stond met de Russische inlichtingendienst SVR.

En wat vindt German A. er zelf van?

A. ontkent de aantijgingen. Hij reisde de afgelopen jaren weliswaar regelmatig naar Rusland en schreef na die reizen meer dan veertig mille op zijn ING-rekening bij, maar hij heeft naar eigen zeggen geen documenten overhandigd. Hij erkent dat hij vertrouwelijke bestanden van zijn werkgevers opsloeg – „als back-up”. Dat deed hij voor zelfstudie, maar de technische informatie was volgens hem „nutteloos” als je er daadwerkelijk een chipfabriek mee zou willen bouwen. De plannen van zijn vermoedelijke Russische handlanger deed A. af als „vaag” en „nep”.

German maakte tijdens de lange rechtszitting donderdag een rustige indruk, en probeerde af en toe een sarcastische opmerking. De rechter kapte hem – en zijn tolk – af toen hij begon te schelden op de gevangenisdirectie, die hem bezoekers ontzegt. „Zulke taal gebruiken we hier niet”, zei de rechter. Over twee weken volgt de uitspraak.

In relatief korte tijd werd het getal een onbetwistbaar doel, een waarheid, een gegeven waar bijna niemand meer aan lijkt te twijfelen. Vijf procent. Dat deel van hun bruto binnenlands product (bbp) gaan de 32 NAVO-lidstaten uitgeven om de defensie weer op peil te brengen. De 5-procentsnorm moet ze paraat en geloofwaardig maken voor die andere vijf, van het belangrijke artikel 5 uit het NAVO-verdrag. Dat luidt: een aanval op een, is een aanval op allen.

Een fors verhoogde NAVO-norm was een eis van de Amerikaanse president Donald Trump. Gaven Europese lidstaten tijdens de Koude Oorlog nog tussen de 2,5 en 3 procent van hun bbp aan defensie uit, sinds de val van de Sovjet-Unie in 1991 zijn de defensiebestedingen van de NAVO-partners in Trumps ogen structureel achtergebleven. Te lang zou Europa zich veilig hebben gewaand, waardoor defensiebudgetten jaar op jaar daalden – het ‘vredesdividend’ dat volgens Trump ging naar zaken als de Europese verzorgingsstaat. En dat moest volgens de Amerikaanse president maar eens afgelopen zijn.

Van de afgesproken 5 procent van het bbp moet 3,5 procentpunt naar directe militaire investeringen gaan, de resterende 1,5 procentpunt mogen de lidstaten uitgeven aan gerelateerde zaken zoals cyberveiligheid en de aanleg van infrastructuur. Volgens schattingen zou het in totaal gaan om een stijging van rond de 300 miljard euro op jaarbasis.

Maar waar is die 5 procent eigenlijk op gebaseerd? Leveren al die miljarden wel op wat de NAVO ermee wil bereiken? Hoe wordt dit geld nuttig besteed – en hoe voorkom je dat je geld schept dat op zoek moet naar een bestemming?

Economen plaatsen kanttekeningen. Hun kritiek doet denken aan de beroemde uitspraak van Johan Cruijff, die in 2013 stelde dat hij nog nooit „een zak geld een goal had zien maken”. Het gaat om hoe geld besteed wordt, wilde hij ermee zeggen, niet om hoeveel er wordt uitgegeven. „Er is nog geen enkele target voor slagkracht, alleen voor de hoogte van bestedingen”, zegt Vinzenz Ziesemer, directeur van het Instituut voor Publieke Economie. „Al zouden ze het geld door de wc spoelen, dan zou Defensie nog goed bezig zijn.”

Nog maar in 2014 werd op de NAVO-top in Wales afgesproken dat alle NAVO-landen het ‘komend decennium’ hun militaire uitgaven naar 2 procent van het bruto binnenlands product zouden brengen – het percentage dat de VS toen uitgaven. Rusland had net de Krim geannexeerd.

Opzichtige vleierij

Ruim tien jaar later speelt niet alleen de Russische oorlogsdreiging mee, maar ook het reële toekomstscenario dat de VS niet vanzelfsprekend meer bereid zijn op te draaien voor de Europese veiligheid. Al kan de verhoogde norm op de NAVO-top, net als de opzichtige vleierij van NAVO-baas Mark Rutte aan het adres van Trump, ook worden gezien als manier om de VS militair betrokken te houden bij het Europese continent.

Lees ook

Van ‘Trumpfluisteraar’ tot ‘gouden deurmat’: internationale pers over ‘daddy-diplomatie’ van Rutte op NAVO-top

Vast staat dat de economische gevolgen van de 5 procent-norm aanzienlijk zijn. Demissionair minister Ruben Brekelmans (Defensie, VVD) rekende in mei voor dat Nederland 16 tot 19 miljard euro per jaar extra in defensie moet investeren om de nieuwe NAVO-norm te halen. De defensie-uitgaven bij een norm van 5 procent (55 miljard euro) zijn net zo groot als de helft van de Nederlandse zorgkosten.

In de eerste jaren zullen die miljarden waarschijnlijk gevonden worden door de relatief lage Nederlandse staatsschuld te laten oplopen. Maar daarna moet een andere dekking gevonden worden. Hogere belastingen dus, of minder geld uitgeven aan zaken als woningbouw, onderwijs, klimaatbeleid of de zorg.

Voor landen als Nederland („Wij zijn schatrijk”, aldus Rutte) is dat in mindere mate een probleem. Maar voor lidstaten met minder diepe zakken weegt de hogere NAVO-norm een stuk zwaarder. Zo lag Spanje tot kort voor de top in den Haag dwars. Madrid vond dat het ook wel aan de NAVO-verplichtingen kon voldoen met 2,1 procent van het bbp en kreeg de persoonlijke toorn van Donald Trump over zich heen: „Spanje moet betalen.”

Ziesemer kan zich ergens wel vinden in de Spaanse houding. „De vraag die volgens mij veel te weinig wordt gesteld is: wat is de onderbouwing van die 3,5 of 5 procent? Iedereen snapt heus wel dat de dreiging is toegenomen, maar waarom zouden we het met 2 procent niet ook al redden?”

De NAVO-landen hoeven niet meteen te voldoen aan de 5 procent NAVO-norm. In Den Haag is afgesproken dat de bondgenoten daarvoor tot 2035 de tijd hebben. Over vier jaar wordt gekeken hoe ze ervoor staan en of ze het doel van vijf procent halen vóór 2035.

Kunnen de extra miljarden ook goed zijn voor de economie? Hoewel Rutte in zijn persconferentie opgetogen sprak over het creëren van banen en andere economische voordelen van de extra defensiebestedingen, is hoofdeconoom Marieke Blom van ING minder optimistisch. Blom ziet de hogere defensiebestedingen vooral als een hogere verzekeringspremie, niet als een boost voor de economie. „We gaan nu betalen voor iets dat we eerst niet deden. En dat zal de economie volgens mij zeer marginaal beïnvloeden.”

Blom schaart zich achter ramingen van de Europese Commissie, die het Europese bbp met slechts 0,3 tot 0,6 procent ziet groeien als direct gevolg van de toegenomen defensie-uitgaven. De Europese defensie-industrie is in omvang beperkt en kan de vele orders nu al niet aan. „We gaan die paar bedrijven dus enorm overvragen, dus zeker in het begin kun je niet anders dan importeren uit de Verenigde Staten”, aldus Blom.

‘Onderuitputting’

Daar is nu al sprake van. Van alle NAVO-lidstaten is Nederland na Montenegro het sterkst afhankelijk van Amerika: meer dan 95 procent van het zware oorlogsmaterieel dat Nederland inkoopt, is afkomstig uit de VS.

Het is volgens Blom van belang om het vrijgekomen geld zo veel mogelijk in Europa te houden. Hiervoor moet de capaciteit van de Europese defensie-industrie worden uitgebreid en moeten Europese landen samenwerken om de inkoopprijzen laag te houden. „Voer een gezamenlijk inkoopbeleid, koop het hier in Europa en produceer op een manier waarop de rest van de industrie kan profiteren van ontwikkeling en innovatie.”

Lees ook

Analyes NAVO-top: Operatie-Trump is geslaagd – maar overdreef Rutte om het de president naar zijn zin te maken?

Een Nederlands voorbeeld daarvan is autofabriek VDL Nedcar in Born, waarmee het ministerie van Defensie sinds kort samenwerkt. Blom: „Als je inkoop en productie slim aanpakt, kan de negatieve impact van de extra uitgaven voor de belastingbetaler meevallen.”

Een ander probleem is dat het Defensie nú al jarenlang niet lukt om al het beschikbare geld uit te geven. ‘Onderuitputting’ in begrotingsjargon. Dit komt aan de ene kant door personeelstekort – er is wel geld voor soldij, maar tegelijkertijd zijn er nog tienduizend vacatures bij Defensie – en het gebrek aan capaciteit van de defensie-industrie.

Satellieten

Rest nog de vraag: wat hebben NAVO-landen eigenlijk nodig om Rusland effectief af te schrikken? Hiernaar doen de Brusselse denktank Bruegel en het Kiel Institute for the World Economy voortdurend onderzoek.

De Russische oorlogseconomie, die is ingericht om in dienst van defensie te produceren, zorgt ervoor dat Rusland sneller en efficiënter produceert. Om dat voordeel te doen kenteren, zo schatten de onderzoekers in, moet de huidige Europese productie van wapensystemen maar liefst met een factor vijf worden opgevoerd

Ook zijn vergaande investeringen in de voorraad (hypersonische) raketten en de Europese luchtafweer „onmisbaar”, aldus een in juni verschenen publicatie.

Guntram Wolff, hoofdonderzoeker van denktank Bruegel in Brussel, pleit daarnaast voor gezamenlijke investeringen in wat hij ‘strategische hulpmiddelen’ voor moderne oorlogsvoering noemt. „Denk aan een gezamenlijk satellietprogramma voor het verzamelen van inlichtingen”, zegt hij telefonisch. „Het zou onzinnig zijn als België en Nederland dat voor zichzelf zouden optuigen.”

In Europese hoofdsteden moet het volgens Wolff niet langer gaan over de hoogte van de percentages of mogelijke inbreuk op de soevereiniteit. „Met een gezamenlijk satellietprogramma verlies je geen soevereiniteit, je versterkt die juist, ten opzichte van de VS. Nu zit alles nog in Washington, en we hebben gezien wat er kan gebeuren als Trump dreigt Oekraïne af te koppelen van Starlink-satellieten. Er is geen Europese vervanging.”

Dit alles kan in theorie betaald worden dankzij de hogere NAVO-norm. Wel hangt daarbij veel af van hoe snel er een Europees gemeenschappelijk wapeninkoopbeleid kan komen, stelt Wolff. „En ook in modernisering van wapens zie ik nog uitdagingen. Op elk Defensieministerie hebben ze het telefoonnummer van Lockheed Martin, Rheinmetall en Leonardo. Maar kunnen ze ook met innovatieve start-ups werken en die opschalen tot grotere defensiebedrijven?”

Het liefst speelt Netty Koorn (67) iedere dag urenlang op haar piano in haar kleine appartement. Tussendoor maakt ze dan een wandeling langs de eeuwenoude beuken en kleurrijke perken met rododendrons en rozen rondom haar woning, om uiteindelijk uit te komen bij de aangrenzende zelfoogsttuin.

Drie jaar woont Koorn nu op Kraaijbeek, een woonoord voor ouderen in Driebergen-Rijsenburg. Tussen de luxueuze landhuizen aan de Hoofdstraat mag het 79 appartementen tellende bakstenen complex met haar gele houten kozijnen en oranje zonnewering wat uit de toon vallen, de bewoners hebben het er goed. Het is „een voorrecht”, zegt Koorn, „te wonen op een plek waar je achtertuin een landgoed is”.

Netty Koorn, bewoner van Kraaijbeek, met haar kat.

Foto Dieuwertje Bravenboer

De bewoners van Kraaijbeek halen lessen uit de antroposofie. In die levensopvatting, ontwikkeld door de Oostenrijkse esotericus Rudolf Steiner, staan de innerlijke belevingswereld en het leven in harmonie met de natuur en elkaar centraal. „Er is hier meer cultureel leven, meer tolerantie”, zegt Koorn – zelf geen ‘soof’, maar „geïnspireerd” door het gedachtegoed.

Op Kraaijbeek zorgen bewoners voor elkaar. Zo kookt Koorn zesmaal per week een maaltijd voor een bovenbuurvrouw. „En ik ben een taxi voor iemand die geen auto heeft.” Alleen de thuiszorg komt soms langs op het complex. „We zijn zelfredzaam, precies zoals de overheid wil.”

Aan het harmonieuze leven op Kraaijbeek dreigt een eind te komen. De eigenaar, zorginstelling Warande, zet hetwoonoord eind dit jaar in de verkoop. De laatste taxatie bedroeg zo’n acht miljoen euro. Een koper hoeft de antroposofische identiteit niet te garanderen, en kan zelfs besluiten de woningen één voor één te verkopen.

Warande strijkt met de toekomstige verkoop een flinke winst op. De zorginstelling wist het woonoord door een fusie gratis te verkrijgen. Bewoners zijn er boos over. Aan hun balustrades hangen symbolische roze protestlapjes en spandoeken met teksten als ‘Respecteer Kraaijbeek’ en ‘Behoud sociale huur’.

NRC reconstrueerde samen met Follow the Money hoe Warande op geraffineerde wijze Kraaijbeek in handen kreeg en nu toewerkt naar een lucratieve vastgoeddeal, terwijl de antroposofen vrezen voor de toekomst van hun gemeenschap.

Brand in het landhuis

In de tuin van Kraaijbeek herinnert een standbeeld van een engel aan de verwoestende brand die in 1970 het landhuis op het terrein in as legde. In de jaren die volgden, stak een groep antroposofen het verzekeringsgeld in de bouw van een appartementencomplex, waarin zij samen oud konden worden.

De oprichters brachten het woonoord onder in de stichting Kraaijbeek, die het ‘stichten en in stand houden’ van de gemeenschap op het landgoed als doel vastlegde in de statuten. Wie op Kraaijbeek wilde komen wonen, moest minimaal 55 jaar oud zijn en affiniteit hebben met de antroposofie.

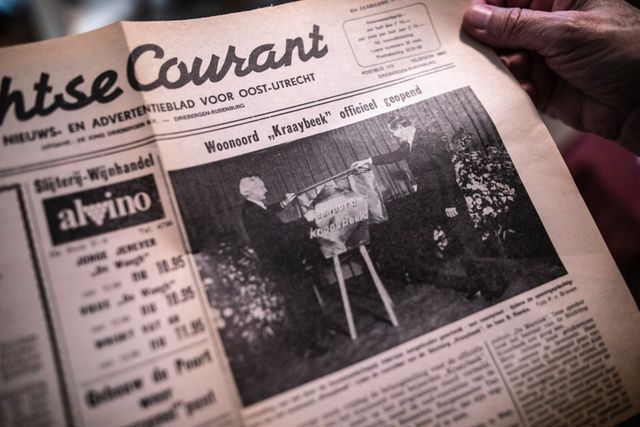

Artikel over de opening van Kraaybeek, het huidige Kraaijbeek, woonoord voor antroposofische ouderen.

Foto Dieuwertje Bravenboer

Vijftig jaar later delen de bewoners nog altijd de antroposofische waarden, vertelt Jacques Meulman (77), psycholoog en docent menskunde, tijdens een wandeling over het landgoed. „Je merkt het aan de verdraagzaamheid.”

Elke maandag opent een deel van de bewoners gezamenlijk de week in de gemeenschappelijke ruimte. ’s Middags geeft Meulmans vrouw Jill (66) euritmie. „Dat is een dansvorm die draait om het uitdrukken van taal en muziek”, legt ze uit.

Het gemeenschapsgevoel komt ook terug tijdens de antroposofische jaarfeesten, zoals Pasen, Kerst en Sint Jan. Op die laatste dag vieren bewoners de zonnewende.

Decennialang bewaakte een bestuur van minstens vier personen het voortbestaan van Kraaijbeek. Dat wijzigde in 2008, toen een stichting met de naam Antroz als enig bestuurder verantwoordelijk werd. Een besluit dat ruim een decennium later grote gevolgen zou krijgen.

Antroposofische club

De woonkamer van Thijs Heslenfeld (60) ligt sinds een aantal maanden bezaaid met kopietjes van jaarverslagen en multomappen met documenten. De wildernisgids woont sinds 2022 in Kraaijbeek en is als opgeleid jurist betrokken bij het bewonersverzet tegen de verkoop.

Hoewel hij er toen nog niet bij was, noemt Heslenfeld het aanstellen van Antroz als enig bestuurder in 2008 „verdedigbaar, omdat dat zelf een antroposofische club was”. Naast Kraaijbeek bestuurde Antroz nog een ander antroposofisch wooncomplex, en was het eigenaar van twee antroposofische verpleeghuizen in Zeist en De Bilt.

Jacques en Jill Meulman in hun woning in Kraaijbeek.

Foto Dieuwertje Bravenboer

Dat verandert in 2013. Antroz kan de continuïteit van de zorg in de verpleeghuizen niet meer garanderen en vraagt zorginstelling Warande of zij openstaat voor een fusie. Warande, een stichting met op dat moment vijf verpleeghuizen in Zeist, Houten en Bilthoven en zo’n duizend medewerkers, ziet dat wel zitten.

In 2015 is de fusie voltrokken. Warande wordt enig bestuurder van Kraaijbeek. Het behouden van het woonoord ligt voor de hand, staat in een visiestuk dat het Warande-bestuur in 2016 opstelt. Bouw- en woontechnisch is het gebouw geschikt om „nog zeker” twintig jaar te verhuren. De benodigde, maar „relatief beperkte” ingrepen zijn „een verantwoorde investering”.

Wel kijkt Warande „vrijwel meteen” hoe het zich met het vastgoed van Kraaijbeek kan verrijken, zegt Heslenfeld. Hij wijst op een mailwisseling tussen Warande en een notaris in de multomap voor hem. Daarin staat dat een vastgoedmanager in 2016 al heeft gepolst of Warande een extra hypotheek op Kraaijbeek kan afsluiten, waarna het geleende bedrag aan de zorgdoelen van Warande kan worden besteed.

Zwarte lijst

Een besluit over woonoord Kraaijbeek neemt Warande dat jaar nog niet.

De zorginstelling heeft andere zaken aan het hoofd. De Inspectie Gezondheidszorg plaatst in 2015 en 2016 meerdere locaties onder toezicht, onder meer vanwege niet kloppende cliëntendossiers. Ook belandt Warande op een zwarte lijst van de inspectie, met daarop de slechtste verpleeghuizen van Nederland. De affaire leidt tot het vertrek van topvrouw Moniek van Jaarsveld, al oordeelt de kantonrechter later dat de raad van toezicht met haar ontslag te snel en dus „ernstig verwijtbaar” heeft gehandeld.

Ondertussen werkt Warande al zo’n twee jaar aan nieuwbouw- en renovatieplannen voor twee van haar locaties. Het ontwerp van de architect ligt klaar, de bank is bereid het project te financieren. Maar nadat een interim-bestuurder de plannen wijzigt, blijken de kosten voor het project onderschat. Warande zet een streep door de plannen.

Eén probleem: de bouwplannen zijn zo ver gevorderd, dat de aannemer moet worden afgekocht. Het stopzetten kost Warande in totaal 3,9 miljoen euro. Zo kan het gebeuren dat de zorgstichting in 2018 flink in de rode cijfers duikt, met een verlies van 5,4 miljoen euro op een omzet van 57,6 miljoen euro.

De financiële zeperd heeft grote gevolgen voor de bedrijfsvoering van Warande. De zorginstelling staat voor een gigantische renovatie- en nieuwbouwopgave met een prijskaartje van 70 miljoen euro. Maar de bank is door de rode cijfers terughoudend met het afgeven van een lening.

Actie voor het behoud van Kraaijbeek

Foto: Dieuwertje Bravenboer

Het Warande-bestuur heeft twee opties: wachten met renoveren tot de bank weer een lening aandurft, of het eigen vastgoed verkopen.

Zo gebeurt het dat private-equityfonds Fidelity in 2021 twee woonzorgcomplexen overneemt van Warande, dat de panden meteen weer terughuurt. Deze zogeheten ‘sale-leaseback’-constructie levert de zorginstelling een bedrag op van 30,5 miljoen euro.

Ook het vastgoed van de stichting Kraaijbeek komt weer in beeld. Na het eerdere contact in 2016 mailt de vastgoedmanager in 2018 opnieuw met de notaris: Warande overweegt het woonoord te verkopen. Het verhuren van woningen past niet in de ‘core business’, het leveren van zorg. De vastgoedmananger wil van de notaris weten wat hij met de verkoopopbrengst mag doen.

De notaris antwoordt in duidelijke taal. De statuten van stichting Kraaijbeek staan weliswaar toe dat het bestuur het vastgoed verkoopt, maar de opbrengst mag alleen gebruikt worden voor „nieuwbouw op hetzelfde terrein”. Warande kan de verkoopsom dus niet besteden aan de grondige renovatie van de eigen verpleeghuizen.

Maar de notaris schetst een uitweg. Als Warande kan aantonen dat Kraaijbeek onvoldoende geld heeft om de eigen doelstellingen waar te maken, kan de zorginstelling bij de rechter een verzoek indienen om de stichting Kraaijbeek te ontbinden. Het vastgoed komt in dat geval in handen van Warande.

De vastgoedmanager reageert teleurgesteld. Maar, schrijft hij: „We gaan het verder onderzoeken.”

Een jaar later is de ontbindingszaak een feit. Warande heeft architectenbureau Rau gevraagd om een bouwkundig onderzoek. In de rechtszaal moet het rapport onderbouwen dat stichting Kraaijbeek zichzelf niet meer kan bedruipen.

Het oordeel is genadeloos: de bouwkundige staat is „niet goed” en de woningen zijn „niet levensloopbestendig”. Het bureau raadt onder meer een verbreding van de gang en de badkamer aan voor rolstoelgebruik. Geraamde kosten: zo’n 5,5 miljoen euro.

Klucht

Dat bedrag kunnen de antroposofen volgens Warande-bestuurder Harry Finkenflügel niet ophoesten. Verkoop is de enige optie, zegt hij in het Algemeen Dagblad. De Rotterdamse zorgbestuurder is ruim een jaar daarvoor aangetreden als opvolger van Van Jaarsveld.

Op 2 september 2019 staat de ontbinding van Kraaijbeek op de rol in de rechtbank Midden-Nederland. Het procesverbaal van de zitting, in handen van NRC en Follow the Money, leest als een klucht. De zorginstelling is eiser, maar als enkel bestuurder van stichting Kraaijbeek ook verweerder.

Terwijl Finkenflügel en zijn advocaat aanschuiven achter de tafel van Warande, blijft de stoel van stichting Kraaijbeek leeg. Wel is het bestuur van de bewonersvereniging van Kraaijbeek in de zittingszaal aanwezig.

Bewoners van Kraaijbeek op het gezamenlijke terras. Van links naar rechts Netty Koorn, Thijs Heslenfeld, Michael Reuser en Jacques en Jill Meulman.

Foto Dieuwertje Bravenboer

De rechter besluit om de aanwezige bewoners als belanghebbenden aan te horen. Zij betogen dat de verkoop niet ten koste van hun gemeenschap mag gaan. Ook maken ze zich zorgen over de antroposofische identiteit en het behoud van sociale huur op het terrein.

Daarnaast doen ze hun beklag over de gang van zaken. Pas anderhalve week voor de zitting hebben ze de stukken voor de rechtszaak ontvangen. Niet via Warande, maar via de rechtbank. „Alles is nu op stel en sprong voorbereid.”

De rechter besluit om die dag geen oordeel te vellen over de ontbinding. Hij adviseert de bewoners een advocaat in te schakelen, en wil dat Warande met hen om tafel gaat. Allicht kan de zorginstelling zorgen over de verkoop wegnemen. Mocht dat niet lukken, dan kan de zaak alsnog doorgaan.

Sterfhuisconstructie

Een maand na de zitting zal het gesprek tussen de bewoners en Warande plaatsvinden. Vlak voor de ontmoeting valt een gepeperde brief op de mat bij de bewonersvereniging, ondertekend door Finkenflügel.

Finkenflügel dreigt met een „sterfhuisconstructie” voor Kraaijbeek als geen overeenkomst wordt bereikt over de ontbinding. Woningen die leeg komen te staan, zullen niet meer worden opgevuld, „tot de laatste bewoner uit het complex is vertrokken”.

De Kraaijbeekers laten zich niet afschrikken. Medio december deelt de bewonersvereniging Finkenflügel na een ledenraadpleging mee niet verder te willen praten over de verkoop van het complex. Zij wil dat Warande het bestuur van Kraaijbeek overdraagt aan een derde partij. Het zou betekenen dat Warande geen geld verdient aan het vastgoed van Kraaijbeek.

Kraaijbeek, woonoord voor antroposofische ouderen.

Foto: Dieuwertje Bravenboer

Op Oudjaarsdag krijgen de bewoners opnieuw een boze brief van Finkenflügel. Hun oplossing is „volstrekt niet aan de orde” en „onbespreekbaar”, schrijft hij. Ook kondigt Finkenflügel aan de „sterfhuisconstructie” in gang te zetten. Vanaf 1 januari 2020 worden geen vrijstaande appartementen meer verhuurd.

Uiteindelijk staan zo’n twintig van de 79 appartementen leeg, soms langer dan een jaar. Sommige Kraaijbeekers wonen een tijd zonder buren en hebben bij het betreden van hun galerij een unheimisch gevoel.

Na bijna twee jaar zet de gemeente Utrechtse Heuvelrug Warande aan om de woningen weer te vullen, zegt wethouder Rob Jorg (Ruimtelijke ordening, VVD) tegen NRC en FTM. Leegstand is „onwenselijk in tijden van woningschaarste”. Warande stelt dat de verhuur daarvoor al was hervat.

Miscommunicatie

Het is op een woensdagmiddag medio juni nagenoeg uitgestorven in het kantoorpand van Warande, gevestigd vlakbij het station van Houten. Studenten van de inpandige interne academie voor zorgpersoneel, een samenwerking met het MBO Utrecht, zijn al richting huis. Hoewel hier geen cliënten verblijven, begroet bestuurder Dirk Boomstra NRC en FTM met een boks. „Zo doen we dat in de zorg.”

Ook strategisch adviseur Ben Cornelissen schuift aan bij het interview. Harry Finkenflügel is ondanks een verzoek afwezig, hij gaat deze maand met pensioen.

Als Boomstra en Cornelissen geconfronteerd worden met de leegstand, ontkennen zij een „sterfhuisconstructie zoals bewoners die framen”. De leegstand was nodig voor een renovatie aan badkamers en keukens, zegt Cornelissen.

Dat er nieuwe keukens en badkamers zijn geplaatst, blijkt uit de vier ton aan investeringen op de jaarrekening van Kraaijbeek. Wel erkent Cornelissen dat de woningen „langer dan nodig” hebben leeggestaan. Dit wijt hij aan „miscommunicatie”, de coronacrisis en aangetroffen asbest.

Woningnood

Terwijl Warande nog volop verwikkeld is in de ontbindingszaak, staat wethouder Jorg voor een puzzel. Het college van de Utrechtse Heuvelrug wil extra woningen, maar waar moeten die komen? Hij doet in juni 2019 een oproep aan inwoners: „Kom met ideeën!”.

Warande ziet kansen. Door op het landgoed extra woningen en een zorgcomplex neer te zetten, ligt er een betere business case voor Kraaijbeek. De zorginstelling gaat in gesprek met de gemeente én de bewonersvereniging. Die laatste verstuurt begin 2021 een brief met een „heuglijke mededeling” aan de bewoners: de ontbindingszaak is definitief van de baan. De enige concessie die zij hebben moeten doen, is „een kleine” statutenwijziging”. Op het terrein mogen nu extra (zorg)woningen worden gebouwd.

Maar nu is het de gemeente die Warande dwarszit. Zorglocaties zijn er al genoeg in Utrechtse Heuvelrug, en dus gaat een streep door de zorgwoningen op Kraaijbeek. Wel mag Warande een gebiedsvisie opstellen, met daarin ruimte voor extra reguliere woningen op het landgoed.

Het is de opmaat naar een nieuwe poging van Warande om het vastgoed van Kraaijbeek in te lijven. In oktober 2022 ontvangen alle bewoners een brief waarin Harry Finkenflügel een fusie aankondigt tussen stichting Kraaijbeek en Warande. Ook nu haalt hij de noodzakelijke renovaties aan als argument, en benoemt hij de krappe kaspositie van Kraaijbeek.

Ook Michaël Reuser (74) ontvangt de brief. De beeldend kunstenaar heeft meteen argwaan, vertelt hij in de bibliotheek in het complex. Achter zijn stoel staan rijen met vergeelde boeken over het antroposofische gedachtegoed. Zijn grijze haren zijn rood geverfd.

Michael Reuser laat zijn kunst zien in zijn huis.

Foto: Dieuwertje Bravenboer

Volgens Reuser is de financiële huishouding van stichting Kraaijbeek best op orde. Samen brengen de bewoners jaarlijks ruim zes ton aan huuropbrengsten op. Bovendien heeft de stichting Kraaijbeek een eigen vermogen van 2 miljoen euro.

Als Michaël Reuser contact legt met het toenmalige vierkoppige bestuur van de bewonersvereniging, blijkt deze al akkoord te zijn gegaan met de fusie – zonder deze voor te leggen aan de achterban. „Natuurlijk hadden wij het liefst alles bij het oude gehouden”, schrijft de voorzitter hem. Maar de bewonersvereniging had slechts adviesrecht.

„Het bewonersbestuur heeft zich laten inpakken”, vindt Reuser. „We zijn hier allemaal zo van vertrouwen en vredelievendheid. Dan komt zo’n man [Finkenflügel] binnen die zegt: we gaan voor jullie zorgen. En dan wordt dat geloofd.”

Waar Reuser fel is, halen de meeste bewoners hun schouders op. „Zo van ‘of je nou huur betaalt aan de stichting Kraaijbeek, of na de fusie aan de stichting Warande. Wat maakt dat uit. Maar met die fusie gaat het eigendom over. Dat is de hele crux. Om niet.”

Volgens de wet moet Warande de fusie in een landelijke krant aankondigen, waarna Reuser een maand heeft om naar de rechter stappen. En dus gaat hij vanaf januari 2023 dagelijks naar de bibliotheek in Driebergen. Daar bladert hij alle dagbladen door, op zoek naar de aankondiging van Warande.

Op 20 februari 2023 vindt hij het bericht, in een hoekje van De Telegraaf, naast een advertentie voor daytraden. „Het stond tussen allemaal rubbish (rotzooi, red.) in. Warande weet ook: De Telegraaf, die leest geen antroposoof. En dan ook nog op maandag, in de sportkrant.”

Stichtingsvermogen kwetsbaar

Maar Reuser verliest die zomer de zaak. Volgens de rechtbank gaat een fusie niet ten koste van de financiële situatie van Kraaijbeek en is de antroposofische identiteit middels een bepaling in de statuten van Warande gewaarborgd.

Warande ontkent tijdens de zitting van plan te zijn Kraaijbeek van de hand te doen. Maar zelfs als het zover zou komen, zijn bewoners volgens de rechter niet slechter af: ze hebben immers een doorlopend huurcontract.

In een juridisch vakblad schrijft hoogleraar ondernemingsrecht Maarten Verbrugh de uitspraak volledig te kunnen volgen. Wel plaatst hij een kanttekening: een stichting als rechtsvorm loopt risico, doordat voor de interne tegenmacht aandeelhouders of leden ontbreken.

Als enig bestuurder kon Warande zelf besluiten tot een fusie, en daarmee het vastgoed van stichting Kraaijbeek én ruim 1 miljoen euro aan kastegoeden in handen krijgen. Na een eventuele verkoop van het woonoord kan Warande de opbrengst vrij besteden.

Een mogelijkheid tot betere bescherming van stichtingsvermogen is er wel, zegt hoogleraar Birgit Snijder-Kuipers van de Radboud Universiteit. „Je kunt in de statuten opnemen dat niet alle bepalingen gewijzigd kunnen worden. In dat geval moet een rechter goedkeuring geven voor een besluit tot juridische fusie.”

Als de fuserende stichtingen botsende doelen hebben, kan de rechter goedkeuring onthouden en vindt de fusie geen doorgang. „Ook kan in de statuten worden opgenomen dat bij een eventuele toekomstige fusie het vermogen van de verdwijnende stichting moet worden besteed aan het oorspronkelijke doel”, zegt Snijder-Kuipers.

Voor Michaël Reuser is de uitspraak een flinke klap. „Zo’n rechtszaak vreet moeite, tijd, energie en geld.” Veel steun van zijn medebewoners in ‘zijn’ strijd om Kraaijbeek ervaart hij niet: „Ik heb me ontzettend alleen gevoeld.”

Dat gevoel verandert op een woensdagmiddag in januari dit jaar. Copijn, een door Warande ingeschakelde landschapsarchitect, presenteert in de gemeenschapsruimte van Kraaijbeek de plannen om het pand compleet te slopen.

Het is de gebiedsvisie waar Warande de afgelopen jaren aan door heeft gewerkt. Op de plaats van het huidige complex moet een gloednieuw gebouw verrijzen, met 79 sociale huurappartementen en 45 extra middenhuurwoningen.

In de zaal zit ook Thijs Heslenfeld. Hij hoort de presentatie aan, en springt dan boos op uit zijn stoel. „Dit gaat niet gebeuren”, zegt hij. Heslenfeld is ervan overtuigd dat de plannen ten koste gaan van de kwetsbare ouderen die op het woonoord wonen.

Hij krijgt het merendeel van de bewoners met zich mee. Terwijl Heslenfeld zich stort op de juridische strijd en een website bouwt, gaan creatievelingen als Netty Koorn bezig met zichtbare protestacties rond het complex tegen de sloop. Met lappen stof pakt ze de lindebomen bij de ingang in, om zo „dood hout weer tot leven te brengen”.

Tegelijk zorgt de strijd ervoor dat de harmonie tussen de bewoners verstoord raakt. Een tiental Kraaijbeekers voelt zich geïntimideerd door de actievoerders, zeggen twee anonieme bewoners. De nieuwbouwplannen van Warande waren volgens hen zo gek nog niet. Maar dat durven ze niet hardop uit te spreken: „Als je anders denkt, ben je hier onveilig”.

Foto Dieuwertje Bravenboer

Gemanipuleerd

Thijs Heslenfeld is er na het doorspitten van de documenten van overtuigd: Warande heeft misbruik gemaakt van het goedgelovige karakter van de antroposofen. Zij zijn „gemanipuleerd” door een zorginstelling die zich „niet als bestuurder, maar als eigenaar” van de stichting Kraaijbeek gedroeg en „met leugens en misleiding” de eigendommen van Kraaijbeek in bezit heeft gekregen.

Als voorbeeld noemt hij het Rau-rapport, waarin het ‘levensloopbestendig’ maken van alle woningen het uitgangspunt vormde. Voor „de meeste bewoners” hoeft de toekomst niet te bestaan uit rolstoeltoegankelijke woningen, zegt Heslenfeld „Dat scenario was bewust zo duur mogelijk gemaakt voor de ontbindingszaak, zodat het leek alsof Kraaijbeek zich niet kon bedruipen.”

Ook wijst hij op een nieuw bouwrapport dat Warande in 2023 liet opstellen. Ditmaal spreekt de bouwkundig inspecteur van een pand „in redelijk goede staat”, zonder ernstige gebreken. Het is slechts „aan modernisering toe”. De woningen blijken met veelal energielabel C een stuk duurzamer dan Warande eerder beweerde. Bovendien hoeft Kraaijbeek als wooncomplex niet te voldoen aan de minimumeis voor zorgvastgoed.

Warande verwerpt de beschuldigingen. De zorginstelling ziet de levensloopbestendige aanpassingen aan de woningen als noodzakelijk. De Kraaijbeekers focussen zich te veel op de korte termijn, zegt bestuurder Boomstra: „Wat is de trend in ouderenzorgland? Zo lang mogelijk zelfstandig thuis wonen. Uiteindelijk moet je toch investeren in een nieuw pand.” Bovendien werd al voor de komst van Warande nagedacht over rolstoeltoegankelijke woningen in het woonoord, laat hij met een notitie uit 2002 zien.

En dan is er nog de twist over de ruim zes ton aan huurinkomsten die de antroposofen ophoesten. Zijn die nu wel of niet hoog genoeg om Kraaijbeek in minimale vorm overeind te houden, zoals Heslenfeld voor zich ziet?

Nee, houdt Warande vol. Na aftrek van de kosten zou zelfs onvoldoende geld overblijven om het reguliere onderhoud aan het pand te verrichten, mailen Boomstra en Cornelissen op aanvullende vragen.

Het duo stuurt een historisch kostenplaatje mee waaruit dit moet blijken. Een meerjarenbegroting ontbreekt. Doordat de hypotheek in 2022 helemaal is afbetaald en de personele kosten de laatste jaren zijn gedaald, blijft in de toekomst meer geld over om in het complex te steken.

Toekomst

Eind dit jaar komt woonoord Kraaijbeek op de markt, vertelt Cornelissen in het Warande-kantoor. Wat de verkoop gaat opleveren, vindt bestuurder Boomstra lastig te zeggen. De laatste taxatie van acht miljoen euro dateert van een paar jaar terug.

„Sec juridisch” is het zo dat Warande woonoord Kraaijbeek „om niet” in handen heeft gekregen en nu de winst gaat opstrijken, erkent de bestuurder. Hoewel Warande de koper een „inspanningsverplichting” wil opleggen, kan de zorginstelling niet garanderen dat de nieuwe eigenaar de sociale huurwoningen en antroposofische identiteit van Kraaijbeek in stand houdt.

De antroposofen hopen dat het überhaupt niet op een verkoop uitdraait en kijken naar een rechtsgang. Het liefst willen zij het woonoord om niet terug in een onafhankelijke stichting Kraaijbeek. Maar dat is niet aan de orde, aldus Boomstra. „Als ze het willen kopen, dan kan dat.”

Thijs Heslenfeld op het biologisch-dynamische tuinencomplex Kraaybeekerhof. het biologisch-dynamische tuinencomplex.

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data104423903-e65916.jpg)

:format(webp)/s3/static.nrc.nl/bvhw/files/2023/07/data102578901-301ca9.jpg)

:format(webp)/s3/static.nrc.nl/bvhw/files/2022/10/data91656041-daf20d.jpg)