N.B. Het kan zijn dat elementen ontbreken aan deze printversie.

Huizenmarkt Elk land heeft een eigen woningmarkt én beleid. Toch dalen de huizenprijzen wereldwijd – en groeit de vrees voor een crash met grote economische gevolgen.

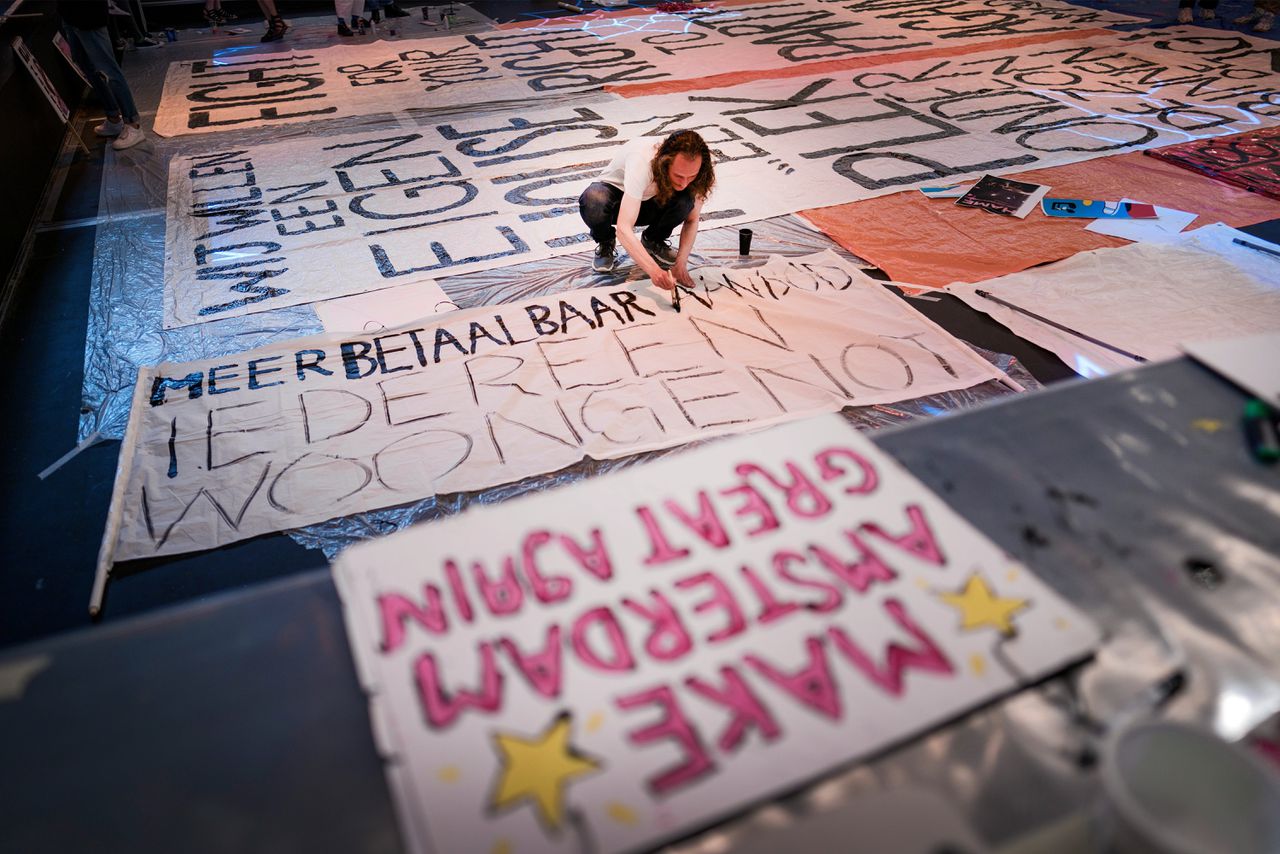

Actievoerders maken spandoeken voor het Woonprotest, dat in september 2021 in Amsterdam plaatsvond.

Foto Olivier Middendorp

‘Ik ben 30 jaar, werk en logeer al een halfjaar bij vrienden.” „Gezocht: rijke ouders die een huis voor mij kunnen kopen.” „Als je maar hard genoeg werkt, kom je er nooit.” De borden bij het woonprotest in Amsterdam vorig jaar september, waar naar schatting 15.000 mensen – vooral jongeren – op af kwamen, lieten geen twijfel over hun frustraties. Het protest kreeg in Nederland veel aandacht: voor het eerst in decennia gingen zoveel mensen de straat op om te demonstreren tegen het woonbeleid. Maar het was geen Amsterdams fenomeen. Berlijn, Sydney, Brussel, Toronto – in veel westerse steden protesteerden mensen de laatste jaren omdat het moeilijk is betaalbare woonruimte te vinden. In meer dan 20 van de 38 OESO-landen (Organisatie voor Economische Samenwerking en Ontwikkeling) nam het aandeel jongeren dat nog bij hun ouders woont sinds 2007 toe, becijferde de organisatie vorig jaar in hun studieGeen thuis voor de jeugd.

Recordhoogtes

De onvrede van met name jongeren over de woningmarkt is slechts een van de tendensen op woongebied die veel rijke westerse landen gemeen hebben. Wie zich in woningmarkten van andere landen verdiept, ziet de Nederlandse krantenkoppen bijna een-op-een gekopieerd in andere talen. Prijzen stegen de afgelopen jaren over de hele wereld als een tierelier; tegen alle verwachtingen van economen in. En inmiddels is op veel plekken de tegengestelde beweging te zien: dalende prijzen, wat de vrees voedt voor een huizencrash. Hoe kan dat, terwijl woningmarkten worden vormgegeven door nationaal beleid? En vallen er uit de verschillen tussen woningmarkten die er wél zijn, lessen te trekken over wat werkt om huizen betaalbaar te houden en prijzen stabiel?

In zekere zin zijn die overeenkomsten tussen woningmarkten in ontwikkelde economieën verrassend, zegt Boris Cournède, hoofd van de afdeling publieke economie van de OESO, die veel vergelijkend onderzoek naar woningmarkten doet. „Je zou verwachten dat ze enorm verschillen, omdat er nationaal beleid is. Wel zie je onderscheid tussen stedelijke en landelijke gebieden: de problemen van New York en San Francisco zijn misschien vergelijkbaar met die van Londen en Parijs, maar niet met die van een Frans of Italiaans dorp.”

Michel Knoppel promoveerde vorig jaar op de vraag hoe huizenprijzen elkaar internationaal beïnvloeden. Hij is docent en onderzoeker aan de Hogeschool van Amsterdam en de Amsterdam School of Real Estate. „Locatie, locatie, locatie; dat is de befaamde uitspraak als het gaat om de waarde van vastgoed”, zegt hij. Maar vaak zijn het macro-economische variabelen die prijzen bepalen. „De ontwikkeling van het bbp en de rente, dát zijn de belangrijkste determinanten van huizenprijzen.” En die ontwikkelen zich in internationale samenhang.

Daarom werkte de coronacrisis over de hele wereld als vliegwiel voor nóg hogere huizenprijzen. Regeringen pompten miljarden in steunpakketten, centrale banken hielden de rentes laag om de economie te stimuleren. Geld was goedkoop, economieën werden kunstmatig draaiend gehouden. Spaarpotjes van burgers groeiden door lockdowns – en dus was er meer mogelijkheid tot overbieden. Bovendien nam de vraag naar ruimere woningen door thuiswerken wereldwijd toe, ook buiten de stad.

Door diezelfde rente ziet de wereld er nu heel anders uit. Sinds de inflatie door de Russische inval in Oekraïne recordhoogtes bereikt, verhogen centrale banken hun rentes weer – wat doorwerkt in de hypotheekrentes. In Nieuw-Zeeland bijvoorbeeld overschreed de hypotheekrente dit najaar voor het eerst in acht jaar de grens van 7 procent. Het gevolg: stijgende maandlasten voor huizenkopers, betaalbaarheid die nóg meer onder druk staat – en dalende huizenprijzen. In negen rijke landen zijn die prijsdalingen al te zien, schreef het Britse weekblad The Economist in oktober.

Toch zijn woningmarkten niet helemaal overgeleverd aan de macro-economie – zie alleen al de regionale verschillen in huizenprijzen en huren. „Je zou denken dat internationale factoren zoals de rente en de coronacrisis allesbepalend zijn, maar nationale factoren spelen ook een grote rol”, zegt Paul Hilbers, bewindvoerder bij het Internationaal Monetair Fonds (IMF). „Zoals fiscale maatregelen, leennormen en culturele verschillen.” In Duitsland was huren lange tijd bijvoorbeeld meer de norm dan kopen, in België was het gebruikelijk zelf een huis te bouwen.

Onderzoeker Knoppel vergeleek voor economenvakblad ESB de huizenprijzen van Spanje, Nederland, Duitsland, Denemarken, Noorwegen en Ierland. „Je ziet dat de huizenprijzen van rijke landen vanaf 1995 tot aan de kredietcrisis (2007) zo ongeveer dezelfde kant op bewegen”, zegt hij. „Na de kredietcrisis gaan ze ineens meer hun eigen weg: ze vertonen allemaal een positieve helling, maar de snelheid waarmee de prijzen zich herstellen verschilt.” Zo schieten de huizenprijzen in de Scandinavische landen omhoog, terwijl dat in Spanje en Ierland langzaam gebeurt.

De coronacrisis werkte over de hele wereld als vliegwiel voor nóg hogere huizenprijzen

De rente en economische groei van die landen komen simpelweg te veel overeen om die verschillen te verklaren, zegt hij. Nationaal beleid móet dus wel een rol spelen.

Knoppel keek in hoeverre fiscaal beleid, strengere leennormen en huurbeleid meewegen bij de verschillen in huizenprijsontwikkeling tussen de zes landen. De data suggereren dat vooral fiscale maatregelen, zoals de hypotheekrenteaftrek, een sterk effect hebben: belastingvoordelen voor huiseigenaren leiden tot sterker stijgende huizenprijzen, terwijl belastingstijgingen juist altijd voor een prijsdaling zorgen. Dat maakt meteen duidelijk waarom morrelen aan de hypotheekrenteaftrek politiek gevoelig ligt.

Maatregelen die de schuldenlast van mensen beperken, en daarmee de financiële stabiliteit van een land vergroten, hebben ook een dempende werking op prijzen. Veel landen voerden dat soort maatregelen in na de kredietcrisis om herhaling te voorkomen. In Nederland gaat het bijvoorbeeld om de maatregel dat mensen nog ‘maar’ 100 procent van de waarde van een huis mogen lenen in plaats van 110 procent. Scandinavische landen voerden relatief veel van dat soort beleid in – de schuldenlast daalde daar dan ook – maar zagen toch sterk stijgende prijzen. Die waren nóg meer gestegen zonder dat beleid, vermoedt Knoppel.

Tot slot, vond hij, heeft de mate waarin de huurprijzen gereguleerd worden een effect op de ontwikkeling van de huizenprijzen, zij het beperkt. Méér huurregulering betekent meestal dat de huurprijzen minder mogen stijgen, wat het minder aantrekkelijk maakt voor beleggers om in huurwoningen te investeren. Op langere termijn kan dat ten koste gaan van het aanbod, waardoor mensen zijn overgeleverd aan de koopmarkt – en de prijzen stijgen. „Hoe groter de huurmarkt, hoe minder mensen een huis hoeven te kopen. Alleen vindt in Nederland bijna iedereen dat een huis kopen de beste investering is. Dat is cultureel bepaald; zelfs de kredietcrisis heeft ons daar niet anders over doen denken. Zo worden prijsstijgingen een self fulfilling prophecy.”

Nederland koploper

In Nederland stegen de huizenprijzen sinds 2014 harder dan in andere landen. Om dat te verklaren, bekeken Paul Hilbers en Carlijn Eijking, adviseur voor het IMF, voor ESB in welk beleid Nederland ‘er uitspringt’. „De schuldenlast van huishoudens in Nederland is relatief hoog”, zegt Eijking. „Dat komt doordat je vergeleken met andere landen veel geld mag lenen om een huis te kopen ten opzichte van je inkomen en de woningwaarde.” Ook zijn er relatief veel belastingvoordelen voor huiseigenaren – alleen in het Verenigd Koninkrijk is dat vergelijkbaar. „Die maatregelen vergroten de tendens van een prijsstijging”, zegt Eijking. „Dat maakt de huizenmarkt volatieler. De overheid kan dus een versterkend of een remmend effect hebben op de prijsontwikkeling.”

Woonprotest in Amsterdam en Berlijn. Foto’s Olivier Middendorp en Christian Ender / Getty Images

Zo’n volatiele huizenmarkt, waarbij de huizenprijzen sterk op en neer bewegen, wordt gezien als risicovol. Steeds meer onderzoek toont het verband tussen huizenmarkten en de rest van de economie. Huiseigenaren passen hun consumptiegedrag aan als de waarde van hun huis daalt of stijgt, waardoor het bruto binnenlands product van een land groeit of slinkt. Huizenprijsdalingen voorspellen vaak een recessie. Bovendien verhuizen mensen minder als de woningmarkt op slot zit, waardoor ze ook niet snel van baan wisselen. Dat is de reden dat internationale organisaties als het IMF en de OESO de afgelopen jaren meer geïnteresseerd zijn geraakt in woningmarkten.

Dat komt ook door de sociale component van wonen: het besef dringt door dat mensen een betaalbare woning moeten kunnen vinden om vooruit te kunnen in hun leven. Als de woningmarkt stokt, leidt dat tot ongelijkheid en politieke onvrede. „Een goed functionerende woningmarkt is van belang voor sociale inclusie, economie en werkgelegenheid”, zegt Boris Cournède van de OESO. „Het is een probleem als jongeren en mensen met een laag inkomen geen huis kunnen vinden.”

Wat werkt daarvoor nog meer, behalve minder belastingvoordelen voor huiseigenaren en een kleinere hypotheeklast? „Het belangrijkste voor een goed functionerende huizenmarkt”, zegt Cournède, „is de mogelijkheid snel huizen te bouwen.” Met andere woorden: het aanbod moet kunnen reageren op de vraag. „In Nederland gebeurt dat erg traag, net als in Frankrijk, Italië en Zwitserland. In Japan bijvoorbeeld gaat de bouw van woningen een stuk sneller.” Daarbij moeten sociale huurwoningen en woningen voor de middenklasse niet worden vergeten, zegt hij.

Ook belangrijk, volgens Cournède: een politiek die zich neutraal opstelt over kopen of huren. „Wij zijn in ons onderzoek nog nooit een land tegengekomen dat huren bevoordeelt ten opzichte van kopen, het is altijd andersom”, zegt hij. „En die belastingvoordelen zijn heel duur voor regeringen: ze gooien er een hoop geld mee weg terwijl ze de markt er niet mee helpen, want het stuwt prijzen op. Zeker als het aanbod ook nog eens traag reageert op de vraag, zoals in Nederland.”

Nu de rentes stijgen, is Nederland een van de risicolanden voor een huizencrash. „Regionaal zag je soms wel 25 procent prijsstijging in één jaar tijd”, zegt Matthijs Korevaar, econoom aan de Erasmus Universiteit Rotterdam en gastdocent aan de Columbia Business School in New York. „In steden in Canada en de VS was het soms zelfs 35 procent. En markten die het hardst stijgen, gaan ook weer het hardst naar beneden.”

Op een andere grote risicofactor, de schuldenlast, scoort Nederland ook al niet goed. „Mensen kunnen relatief jong een huis kopen, zonder veel eigen geld”, zegt Korevaar. „Dat stuwt de prijzen op. Maar als het net de verkeerde kant op gaat, trekt iedereen zich ook weer snel terug.” Terwijl in Duitsland, waar veel minder mensen een huis kopen, de huizenprijzen zelfs in de kredietcrisis redelijk stabiel bleven.

‘Een gekke situatie’

Wat betreft de laatste grote risicofactor, de hypotheekrentes, is de situatie in Nederland wel relatief gunstig. Veel Nederlanders hebben hun hypotheekrente voor tien of twintig jaar vastgezet, waardoor ze minder last hebben van de recente verhogingen. In Denemarken en de VS is de norm zelfs dertig jaar. „Maar in een land als het VK hebben de meeste mensen een variabele of maar kort vaststaande rente”, zegt Korevaar. „Een verhoging van de hypotheekrente van 2 procent heeft daar direct enorme gevolgen: mensen moeten hun spaargeld aanspreken, minder consumeren, meer werken.”

Niemand die weet hoe het met de huizenprijzen zal gaan. Maar het loont te kijken naar de twee belangrijkste macro-economische variabelen, zegt Michel Knoppel. En die voorspellen weinig goeds. „We weten dat de ECB [Europese Centrale Bank] de rente verder gaat verhogen. Een huis wordt dus nóg een stukje onbetaalbaarder. En als de inflatie sterker stijgt dan de lonen, zoals nu, heb je per saldo minder besteedbaar inkomen.”

Maar je kunt ook anders redeneren: de woningbouw zal het nog moeilijker krijgen. „En als de vraag nog steeds boven het aanbod uitkomt, dan blijven huizen toch nog verkopen en zakt de prijs niet in”, zegt Knoppel. „Het is een gekke situatie.”

Frank Kuin, Canada

Grootste ‘zeepbel-gevaar’

„

‘Onhoudbaar heet” noemde Tiff Macklem, de gouverneur van de Canadese centrale bank, de woningmarkt van het land tijdens de coronapandemie. Huizenprijzen schoten, na jarenlange stijgingen, tussen begin 2020 en begin dit jaar met nog eens 50 procent omhoog. Vooral de miljoenensteden Toronto en Vancouver staan al lange tijd bekend om hun exorbitante prijzen, die almaar blijven stijgen.

Op internationale ranglijsten van landen met het hoogste risico op een crash van de woningmarkt, prijkt Canada dan ook vaak ergens bovenaan. Zo wees de Zwitserse zakenbank UBS in oktober Toronto aan als de woningmarkt met het hoogste zeepbel-gevaar ter wereld. Vancouver stond op de zesde plaats.

Dit jaar heeft een correctie zich inderdaad aangediend, wegens renteverhogingen door de Bank of Canada. De centrale bank heeft haar basistarief sinds maart verhoogd van 0,25 procent naar 4,25 procent, om inflatie te bestrijden. Macklem wees de huizenmarkt daarbij aan als een bron van zorg. „De combinatie van hoge huizenprijzen en hoge schulden van huishoudens is een kwetsbaarheid van de Canadese economie”, waarschuwde hij. De stijging van rentetarieven pompt die schuldenlast op.

De gevolgen zijn onmiskenbaar. De gemiddelde huizenprijs in Canada is dit jaar met 22,5 procent gedaald ten opzichte van een piek van bijna 817.000 Canadese dollar (ongeveer 566.000 euro) in februari. Ook het aantal transacties is fors gedaald: in november lag het aantal verkochte woningen 39 procent lager dan in november 2021. „De Canadese huizenzeepbel is uiteengespat”, schreef analist David Rosenberg in het dagblad Financial Post.

Toch denken anderen dat het om een tijdelijke dip gaat, en dat prijzen weer zullen gaan stijgen. Ten eerste liggen ze nog altijd 16 procent boven het niveau van het begin van de coronapandemie. En zeker de helft van huizenbezitters heeft een vastgezette hypotheekrente, zodat verhogingen van rentetarieven slechts geleidelijk doorwerken in de markt.

Bovendien kent het Canadese schuldenprobleem verzachtende omstandigheden: enerzijds ligt de schuldenlast van Canadezen met 185 procent van het besteedbare inkomen wereldwijd relatief hoog. Maar risicovolle leningen zijn zeldzaam in Canada, waar banken bekendstaan om hun behoudendheid.

Tot slot blijft de vraag naar woningen naar verwachting hoog. Canada is van plan de komende drie jaar 1,45 miljoen immigranten op te nemen, op een bevolking van ruim 38 miljoen. Weinigen voorspellen dan ook dat de huidige daling van woningprijzen structureel goed nieuws is voor starters op de huizenmarkt: betaalbare woningen blijven naar verwachting voor velen buiten bereik.

Annemarie Kas, Londen

Flexibele hypotheken brengen Britten in het nauw

Op de Britse woningmarkt ontstond fikse paniek afgelopen najaar, toen Liz Truss, de opvolger van de vertrokken premier Boris Johnson, een trits belastingverlagingen wilde doorvoeren zonder daarbij duidelijk te maken waar ze de financiële dekking vandaan zou halen. De rentes stegen hard en banken en andere hypotheekverstrekkers boden korte tijd zelfs helemaal geen hypotheken aan consumenten aan, omdat onduidelijk was of ze in de toekomst hun leningen zelf nog konden betalen.

Inmiddels heeft het Verenigd Koninkrijk een nieuwe premier die bezuinigingen heeft aangekondigd en zijn de hypotheekrentes weer iets naar beneden bijgesteld, van 6,5 procent in oktober naar 5,3 procent nu. Maar over het algemeen is de lijn voor rentes ook in het VK een stijgende, de Engelse centrale bank verhoogde de rente deze maand naar 3,5 procent, het hoogste percentage in veertien jaar tijd.

Hogere rentes zijn extra lastig voor de Britten omdat ze vaak een relatief korte looptijd voor hun hypotheekrentes afsluiten. Afspraken voor vastgezette rentes van één, twee of vijf jaar zijn gangbaar, net als een helemaal flexibele hypotheek die meebeweegt met de maandelijkse fluctuaties. Zulke tracker rates volgen de bewegingen van de centrale bank. Zo’n 45 procent van de hypotheken die woningbezitters vorig jaar afsloten, had een vaste rente van twee jaar.

Door de hogere rentes, de hogere kosten van het dagelijks leven en een recessie die waarschijnlijk al is begonnen, is de algemene verwachting dat woningprijzen in het VK komend jaar gaan dalen. Nu hangt het er nog om: in oktober stegen de prijzen nog lichtjes, maar voor november en december is een daling verwacht. Hypotheekverstrekker Halifax voorspelt een daling van zo’n 8 procent. Zelfs na zo’n daling zullen de huizenprijzen voor veel Britten overigens nog te hoog liggen om een huis te kunnen kopen. De gemiddelde vraagprijs was in december volgens huizensite Rightmove, het Britse Funda, bijna 360.000 pond (406.000 euro). En hypotheekverstrekkers vragen vaak een aanbetaling van 10 of 15 procent van de aankoopsom.

Intussen ebben de effecten van de coronacrisis op de huizenmarkt langzaam weg,. Hoofdstad Londen was volgens Rightmove dit jaar weer veruit de populairste zoekplek voor een huis. Minder centraal gelegen regio’s als Cornwall en Devon daalden juist.

Maarten Schinkel, China

Projectontwikkelaars in de geldproblemen

Jarenlang was een eigen huis voor de opkomende Chinese middenklasse dé weg naar welvaart en financiële zekerheid. Maar de laatste twee jaar is de klad gekomen in de woningmarkt met zijn almaar stijgende woningprijzen. Hoewel de grote steden het, net als in de rest van de wereld, nog altijd het beste doen, maakt China de laatste maanden een prijsdaling door. Dramatisch is die nog niet: een paar procent op jaarbasis, als de statistieken betrouwbaar zijn. Maar het is voor veel Chinezen wel wennen dat de waarde van hun huis niet altijd en overal meer stijgt.

De voornaamste reden is niet een terugvallende vraag, al heeft het zeer strenge Covid-beleid een deuk geslagen in het vertrouwen in de toekomst. Belangrijker is dat de financiële gezondheid van bouwers, financiers en projectontwikkelaars razendsnel is verslechterd. De vastgoedmarkt was explosief gegroeid: in het begin van het vorige decennium bleek dat er in drie jaar tijd in China evenveel beton was gestort als in de Verenigde Staten in de gehele twintigste eeuw.

Met die groei kwamen ook enorme schulden, met name van projectontwikkelaars. Tot Beijing ingreep en de kredietverlening aan banden legde. De gevolgen lieten niet lang op zich wachten. Vorig jaar viel Evergrande, de grootste vastgoedreus van allemaal, om. Ook andere bedrijven raakten in de problemen. Veel projecten, soms al in aanbouw, vielen stil.

Chinese kopers van nieuwbouw, net als in Nederland overigens, beginnen al met betalen als hun woning alleen nog op de tekentafel bestaat. Toen bleek dat hun huis helemaal niet werd gebouwd, staakten velen van hen uit protest de betalingen op hun hypotheek. En dat vergrootte de problemen bij bouwers, ontwikkelaars en banken nog meer.

Het vertrouwensverlies van Chinese huizenkopers uit zich een beetje in dalende prijzen, maar vooral in stagnerende verkopen, die nu al een kwart lager zijn dan een jaar geleden. De Chinese overheid viert de teugels van haar kredietbeleid nu weer een beetje. De hoop is nu dat ook het afschaffen van het strenge Covid-beleid, na een periode van wanorde, de woningmarkt weer stut en het vertrouwen terugbrengt. Al zijn veel jonge Chinezen vooralsnog gedesillusioneerd geraakt. In plaats van alles in te zetten op een eigen woning, zeggen zij nu liever eerst te gaan huren.

bas Blokker, Verenigde Staten

Scherpe daling na de piek van de coronajaren

Het werkt. De steile rentestijging die de Amerikaanse centrale bank (de Fed) het afgelopen jaar doorvoerde – van 0,5 procent in april naar 4,5 aan het eind van 2022 – heeft het aantal huizenverkopen omlaaggebracht, en ook de gemiddelde verkoopprijs. Daarmee is een van de krachtigste motoren van de inflatie stilgelegd en dat was waar het om te doen was. De vraag die makelaars en investeerders in de Verenigde Staten nu bezighoudt is: hebben we een huizenzeepbel die op knappen staat?

Covid-19 heeft de Amerikaanse woningmarkt, met ruim 65 procent van de huizen bewoond door de eigenaar, een paar zweepslagen toegediend. In het voorjaar van 2020 daalde het aantal verkochte huizen met ongeveer een kwart, tegen de gebruikelijke seizoensdynamiek in. In de zomer van dat jaar waren makelaars in de staat New York wanhopig. Hun telefoons rinkelden permanent, stadsbewoners wilden tegen elke prijs de stad New York verlaten en zochten een huis in de nabije landelijke omgeving – maar er waren onvoldoende huizen op de markt. De gemiddelde verkoopprijs schoot die zomer omhoog.

In de jaren erna is de markt alleen maar verder opgedreven, tot aan mei 2022, toen de gemiddelde verkoopprijs 430.000 dollar was (en de dollar ongeveer even duur als de euro). Die prijs lag ruim 13 procent boven de gemiddeld 380.000 dollar van mei 2021. Sindsdien is de prijs scherp gedaald naar iets onder de 400.000 dollar gemiddeld. Ook de huurprijzen lieten dezelfde dynamiek zien: een stijging van gemiddeld 20 procent in de coronajaren, een scherpe daling halverwege dit jaar.

Juist die laatste cijfers gaven de voorzitter van de centrale bank, Jerome Powell het vertrouwen dat de inflatie doeltreffend wordt bestreden met de stevige renteverhogingen die hij het afgelopen jaar heeft doorgevoerd. „De marktprijs voor nieuwe huurovereenkomsten is een betere graadmeter om te zien welke kant het op gaat met woningprijzen in de loop van het komende jaar. Nieuwe huurovereenkomsten stegen tijdens de pandemie tot 20 procent over een jaar gemeten. Maar halverwege dit jaar zijn ze scherp gedaald”, aldus Powell. „Een afname van de inflatie in deze sector ligt ten grondslag aan de voorspellingen over het terugdringen van de algemene inflatie.”

De ‘Trump Bump’ kreeg maandag weer even een behoorlijke zwieper. De voordracht in het weekend van de 62-jarige hedgefondsmanager Scott Bessent als de nieuwe minister van Financiën gaf de financiële markten dermate vertrouwen dat koersen precies de ontwikkeling inzetten zoals aanstaand president Donald Trump die wenst. Obligaties en aandelen gingen omhoog, de dollar werd minder waard. Zo ziet Trump dat graag, want bij die beursontwikkelingen daalt de rente en zijn Amerikaanse exportproducten minder duur.

Nog zonder iets te kunnen doen, heeft Bessent op de eerste beursdag na zijn voordracht zijn nieuwe baas dus kunnen plezieren. Al tijdens zijn eerste regeerperiode zag Donald Trump de ontwikkeling op de beurzen als een belangrijk rapportcijfer voor zijn beleid. Bessent heeft als belangrijke taak het goed houden van het humeur van de president door de beurzen vertrouwen in te blijven boezemen.

Maar de als ‘Bessent Bounce’ betitelde stijging hield niet lang stand. Daar zorgde Trump zelf voor door zijn aankondiging maandagavond op zijn sociale medium Truth Social dat hij op de eerste dag van zijn presidentschap heffingen van 25 procent wil leggen op importen uit Canada en Mexico en op goederen uit China een extra heffingen van 10 procent boven op de al bestaande heffing. De reden: hij wil deze landen daarmee dwingen te voorkomen dat illegale immigranten en drugs als fentanyl naar de VS gaan en daar stringente maatregelen voor nemen.

Als gevolg hiervan steeg de dollar weer in koers ten opzichte van de yuan, de peso en de Canadese dollar. De Amerikaanse staatsobligaties daalden in waarde, hun rente steeg. De grote vraag is of Bessent al direct invloed had op dit heffingenbesluit, of dat vooral andere nieuwe bewindslieden en adviseurs hierover de aanstaande president hebben ingefluisterd.

Gematigde stem

Met Scott Bessent heeft Trump gekozen voor een gematigde stem tussen de radicale geluiden. Bessent is bovendien een man die Wall Street door en door kent, omdat hij er al sinds het begin van zijn loopbaan in de vroege jaren negentig werkt. Destijds begon hij als portfoliomanager in het hedgefonds van George Soros en maakte hij naam door in 1992 met een advies te komen dat Soros ertoe aanzette tegen het Britse pond te speculeren. De koers van het pond stortte in. Zijn baas Soros maakte een winst van 1 miljard dollar. Dat vormde de basis van het fortuin waarmee Soros zich als filantroop ontpopte en allerlei doelen financierde, wat hem in latere jaren een gehate figuur maakte voor veel conservatieve Republikeinen.

Die link met Soros en de weerstand die die wekte binnen de Republikeinse partij heeft er vermoedelijk aan bijgedragen dat het ministerie van Financiën een van de laatste kabinetsposten is die door Trump is ingevuld. De naam van Bessent gonsde al rond voor de verkiezingen, maar Trump sprak sinds zijn winst nog met veel andere gegadigden. Vooral met mensen met een Wall Street-achtergrond.

De nieuwe minister van Financiën speelt een sleutelrol in het door het Amerikaanse Congres krijgen van de door Trump aangekondigde belastingverlagingen, is een belangrijke speler bij het opleggen van beloofde handelstarieven en zal fors moeten snijden in regelingen die volgens Trump de economie verlammen. Bessent noemde dit weekend als zijn eerste prioriteit het doorvoeren van de belastingverlagingen. Hij gaf ook al aan dat hij de handelstarieven zal doorvoeren, zal snijden in overheidsuitgaven en zich hard zal maken voor het handhaven van de status van de dollar als de enige reservemunt in de wereld.

In de afgelopen maanden pitchte Bessent wat hij zelf zijn ‘3-3-3-plan’ noemde. Dat heeft als doelen een stabiele 3 procent groei van de Amerikaanse economie door deze met deregulering en belastingverlagingen aan te jagen, het terugbrengen van het begrotingstekort onder de 3 procent (nu 8 procent) en verhoging van de olieproductie met 3 miljoen vaten per dag. Zo wil hij de grote Amerikaanse staatsschuld terugbrengen (nu 122 procent van het bbp), die hij al jaren als een gruwel beschouwt. In een opiniestuk in The Wall Street Journal keerde hij zich eerder deze maand dan ook tegen 23 Nobelprijswinnaars die in een opiniestuk hadden geschreven dat Trump de staatsschuld naar recordhoogten zou opdrijven. De groeimachine van Trump zal de staatsschuld als percentage van het bbp terugdringen, betoogde Bessent.

Niet alle verkiezingsbeloften van Trump hebben meteen Bessents volledige steun, blijkt uit wat hij de afgelopen maanden heeft gezegd en geschreven in opiniestukken in The Wall Street Journal en The Economist. Zo zou een verlaging van de winstbelasting naar 15 procent voor bedrijven die hun producten in de VS produceren volgens hem op internationale regelgeving kunnen botsen. De hoge importheffingen van 60 procent voor China en 10 tot 20 procent voor producten uit andere landen, die Trump heeft aangekondigd, noemde hij een onderhandelingsstrategie van de nieuwe president. Dreigen met hoge heffingen is in de visie van Bessent nodig om handelspartners te dwingen tegemoet te komen aan Amerikaanse verlangens, waardoor die heffingen uiteindelijk niet meer nodig zijn. „Trump houdt van vrijhandel”, heeft Bessent gezegd.

Als hedgefondsmanager is Bessent gespecialiseerd in macro-investing. Dat is een beleggingsmethode die is gebaseerd op het inschatten van geopolitieke omstandigheden en economische data om de bewegingen van markten te voorspellen. Bessent verdiende in het verleden miljarden dollars met speculeren op basis van verwachte ontwikkelingen rond valuta, rentestanden, aandelenkoersen en andere beleggingen.

Handelstarieven

Over de juiste inzet van handelstarieven moet Bessent het eens zien te worden met Howard Lutnick, die is voorgedragen als minister van Handel. Lutnick, die al lang voor de verkiezingen de belangrijkste headhunter was voor Trump, wierp zich na de verkiezingen op als belangrijkste rivaal van Bessent voor het ministerschap van Financiën. Deze zakenbankier toonde zich voor en na de verkiezingen radicaler dan Bessent.

Zeker ook op het gebied van handelstarieven, waar Lutnick om andere redenen dan Bessent een groot voorstander van is. Lutnick ziet de inkomsten uit tarieven als een belangrijke mogelijkheid om de belastingen te verlagen voor Amerikaanse consumenten en bedrijven. Hij zegt terug te willen naar de negentiende eeuw, toen de overheidsinkomsten van de VS vooral door buitenlanders werden ingebracht. Dat is dus een andere inzet van tarieven dan hoe Bessent ze voorstelt, als onderhandelingsinstrument. De minister van Financiën wil ze uiteindelijk beperken.

Lutnick lijkt ook eerder een inspiratiebron voor Trump te zijn als het gaat om de maandag aangekondigde heffingen voor China, Mexico en Canada. In een interview berispte Lutnick vorige maand China vanwege de export van fentanyl naar de VS en riep hij op tot maatregelen. Deze aangekondigde heffingen tegen de voornaamste handelspartners van de VS kwamen als een schok en zijn in tegenspraak met de woorden die Bessent in de afgelopen weken koos. Hij sprak vooral over een geleidelijke aanpak om schokken op de financiële markten te voorkomen.

Maar op andere terreinen lijken Bessent en Lutnick het redelijk eens. Zij keerden zich beiden tegen de honderden miljarden die de regering-Biden beschikbaar stelde aan de technologische industrie om nieuwe fabrieken te bouwen met de Chips and Science Act. En aan de groene industrie, waaronder bouwers van elektrische auto’s, via de Inflation Reduction Act. Beiden zien deze wetten als aanjagers van de hoge inflatie in de VS en zouden van de investeringen af willen.

Musk

Bessent en Lutnick worden wel gezien als het team van Trump dat de financiële markten vooral zal moeten kalmeren. Zij zijn de kenners van de ins en outs van Wall Street en weten hoe ze beleggers moeten paaien.

Ze zullen opereren naast het team van techmiljardair Elon Musk en voormalig presidentskandidaat Vijay Ramaswamy, dat via hun nieuwe ministerie voor overheidsefficiëntie (DOGE, Department of Government Efficiency, betiteld, met een knipoog naar de door Musk geliefde cryptomunt) de bijl wil zetten in de federale overheid. Omdat dit ministerie niet bestaat, en geen eigen ambtenaren heeft, is de status ervan volstrekt onhelder.

Musk en Ramaswamy hebben in hun adviseursteam meer libertaire techmiljardairs, zoals durfinvesteerder Marc Andreesen en Joe Lonsdale, mede-oprichter van defensietechnologiebedrijf Palantir. Samen bepalen zij hoe de door Musk geuite doelstelling om 2.000 miljard dollar op de overheidsbegroting (van bijna 7.000 miljard dollar) te bezuinigen, gehaald zal moeten worden. Het is niet duidelijk of ze 2.000 miljard per jaar willen bezuinigingen of in totaal over een reeks van jaren. Hun schoktherapie zal voor veel onzekerheid zorgen, ook op de beurzen.

Musk en Ramaswamy trachtten vorige week in een opiniestuk in The Wall Street Journal enig inzicht te verschaffen. Ze kwamen daarin niet verder dan het benoemen van 500 miljard aan uitgaven die volgens hen nooit door het Congres zijn goedgekeurd en dus snel door de president teruggedraaid kunnen worden.

Voormalige chefstaf van Trump en nu lobbyist Mick Mulvaney zou volgens The New York Times tegen een groep klanten gezegd hebben dat „Musk erachter zal komen dat naar Mars reizen makkelijker zal zijn dan zijn beloften voor drastische bezuinigingen inlossen”.

Zo zijn er verschillende ideologieën en uitgangspunten terechtgekomen in het nieuwe economische team van Trump. Duidelijk is dat ze allemaal een ‘Make America Great Again’-strategie willen voeren, maar over de invulling daarvan kunnen grote meningsverschillen ontstaan.

Zelfs de matigende Bessent heeft daarbij heftige ambities: „Op een of andere manier zullen we een grote wereldwijde economische herordening krijgen”, zei hij in juni. „Ik wil daar deel van zijn. Ik heb dit jaren bestudeerd.”

Bij het noodlijdende Zweedse Northvolt benadrukten ze graag hoe groots hun plannen waren. De batterijfabrikant bouwde in Noord-Zweden een van de grootste hallen van Europa. Maandelijks nam het 150 mensen aan, vertelde een woordvoerder in maart aan NRC. Het bedrijf had een eigen brandweer op het fabrieksterrein in Skelleftea, dat 500.000 vierkante meter groot was.

Het enige probleem: het bouwde nauwelijks batterijen. Voor de Europese fabrikant, nieuw in de sector en nog niet geoefend in alle productieprocessen zoals de Aziatische concurrentie, bleef het seriematig produceren van batterijcellen tot dusver vooral een droom. Northvolt had te maken met eindeloos veel productieproblemen. Slechts een fractie van de batterijcellen die het maakte was bruikbaar. Ondertussen nam ook de vraag naar elektrische auto’s af, waardoor bestellingen minder snel binnenkwamen dan verwacht.

Afgelopen vrijdag vroeg Northvolt in de Verenigde Staten een vorm van faillissementsbescherming aan, een zogeheten Chapter 11-procedure. Het bedrijf had voor nog een week geld in kas. Het was langzamerhand het vertrouwen kwijtgeraakt van grote investeerders en klanten als BMW en Scania. Zij kregen bestelde batterijen niet of niet op tijd binnen en klaagden openlijk.

Daarmee wankelt Northvolt, dat met 15 miljard euro een van de best gefinancierde start-ups ooit was. En als de Zweedse batterijfabrikant failliet gaat, dan is dat een grote tegenvaller voor de ambities van de Europese Unie om op het gebied van batterijproductie onafhankelijk te worden van Azië. De Europese Investeringsbank pompt al enige tijd miljarden in de sector – naar Northvolt ging 1 miljard – maar de resultaten bij de fabrikanten van eigen bodem zijn tot dusver beperkt.

Meer dan een miljard nodig

Vooropgesteld: Northvolt is nog niet volledig ten onder. Topman Peter Carlsson, ex-Tesla-manager en tevens oprichter van het bedrijf, zei vrijdag dat er alleen een „purificatieproces” nodig is van een paar maanden. Scania investeert nog eens 100 miljoen dollar, en door de specifieke regels van de Amerikaanse faillissementsprocedure krijgt het bedrijf nu ook nog toegang tot 145 miljoen dollar aan cash.

Dat is bij lange na niet genoeg. Carlsson zei eveneens dat Northvolt meer dan een miljard dollar nodig heeft om door te kunnen. Begin 2024 had het meer dan 2 miljard dollar in kas, waar het dus in elf maanden doorheen is gebrand.

Zonder nieuwe grote geldschieters lijkt Northvolt dus voor een kansloze missie te staan. Grote namen die tot dusver geld in het bedrijf stopten, hebben hun miljoeneninvesteringen echter al afgeschreven, zoals Goldman Sachs. Ook de Zweedse staat sloot al uit Northvolt te hulp te schieten. Carlsson vertrekt bovendien als topman.

Terugkerende problemen

Bij Northvolt kwamen een deel van de problemen voort uit falend management en te ambitieuze uitbreidingsplannen. Het bedrijf wilde te veel, te snel: het bouwde meerdere fabrieken terwijl de hoofdvestiging in Noord-Zweden nog niet eens goed draaide. Tegelijkertijd is er sprake van een aantal factoren die ook andere batterijenstart-ups in de weg zitten, zoals een lage vraag naar elektrische auto’s, een achterstand in kennis van productie en snelle ontwikkelingen in batterijtechnologie.

ACC, een joint venture van Total, Mercedes en Stellantis (waaronder Fiat en Opel), lijkt nog het meest kansrijk. Het produceert inmiddels batterijen op een locatie in Frankrijk, maar heeft plannen voor fabrieken in Italië en Duitsland op pauze gezet. Volgens het bedrijf omdat het zich erop wil beraden of het wel inzet op de juiste batterijtechnologie.

Dat is een terugkerend probleem in de sector: de ontwikkelingen gaan zo snel dat ze voor nieuwkomers lastig bij te houden zijn. Aziatische fabrikanten hebben lange tijd veelal ingezet op goedkopere, relatief laagwaardige batterijen: de zogenoemde lithium iron phosphate-variant. Europese fabrikanten probeerden zich te onderscheiden met hoogwaardige varianten, op basis van onder meer nikkel en kobalt. Maar ondertussen zijn ook de laagwaardige batterijen zo goed geworden, dat ACC onderzoekt of het daar niet toch op moet overstappen.

Ondertussen maakt de Northvolt-kwestie het er voor de rest van de sector niet makkelijker op. Benoit Lemaignan, directeur van de Franse batterij-start-up Verkor, zei vorige week tegen de Financial Timesdat het hierdoor voor hem moeilijker was om geld op te halen. „We kregen te maken met een hele nieuwe ronde audits van onze plannen, onze set-up, onze chemische processen, de machines.” Verkor kreeg recent nog wel 1,3 miljard euro bij elkaar voor een eerste fabriek in het Franse Duinkerken, waarin het vooral voor Renault wil gaan produceren.

Ondertussen groeit het marktaandeel van Aziatische producenten. BMW annuleerde eerder dit jaar een bestelling van 2 miljard euro nadat de autobouwer het vertrouwen verloor in Northvolt. Het Duitse automerk stapte vervolgens over naar het Koreaanse Samsung. Er zijn ook al berichten dat Porsche naar Aziatische partijen moet overstappen, nu het volgend jaar niet zomaar meer kan rekenen op batterijen die het eigenlijk bij Northvolt had besteld.

Scenario’s voor Europa

Is Europa dan kansloos? Niet per se. Over het algemeen is de verwachting dat er uiteindelijk wel Europese batterijfabrikanten zullen slagen hun eigen fabrieken op te bouwen. „Ze zullen er zijn, en er zullen klanten zijn”, zei Lemaignan van Verkor. Niet elk initiatief zal mislukken.

De neergang van Northvolt laat echter zien dat Aziatische partijen voorlopig nog dominant zullen blijven op de batterijenmarkt. Daarmee dreigen Europese bedrijven in een veranderende auto-industrie een belangrijk deel van de markt mis te lopen. Europa was het continent van de brandstofmotor, een product waar indirect miljoenen banen van afhankelijk zijn. In de toekomst dreigt het voor het waardevolste deel van een auto sterk afhankelijk te zijn van Aziatische fabrikanten.

Europa heeft nu een echte batterijstrategie nodig, zegt Ron Stoop, die bij The Hague Center for Strategic Studies de batterijmarkt volgt. De hele kwestie zegt volgens hem veel over het continent. Echt strategisch denken ontbreekt uiteindelijk. „Natuurlijk zijn er bedrijfsmatig dingen verkeerd gegaan bij Northvolt. Maar als continent geef je ook een signaal naar de rest van de wereld: als Europa zelf iets probeert te doen, lukt het niet.”

Goedemorgen, welkom bij het economieblog van 25 november.

De aftrek van de hypotheekrente is een heikel punt. Toch is het kabinet van plan om de regels te veranderen: middeninkomens en hoge inkomens mogen straks meer aftrekken dan lage inkomens, meldt Het Financieele Dagblad. De Eerste Kamer kan er nog een stokje voor steken.

De verwachting is dat de regering-Biden nog deze week strengere exportmaatregelen voor Chinese chipbedrijven aankondigt. Het zou gaan om honderden chipmakers in China die geen geavanceerde apparatuur uit het Westen meer mogen importeren. Wat dat voor ASML en ASM International betekent is niet zeker. Nog voor Thanksgiving (donderdag) zouden de regels bekend moeten worden.

De Italiaanse bank UniCredit doet een bod van 10 miljard dollar op zijn Italiaanse concurrent, Banco BPM. De Financial Timesziet dit als het teken van een nieuwe consolidatietrend, om met grotere Europese banken beter te concurreren met banken uit de VS en Azië.

Bloomberg meldt dat beurzen positief reageren op de keuze van Scott Bessent als voorgestelde kandidaat-minister van Financiën in de regering-Trump. Geen verrassing: hij is van plan de belastingen te verlagen, vertelde hij de The Wall Street Journal.

Een nieuwbouwproject in Leidsche Rijn. Het kabinet is van plan de regels voor de hypotheekrenteaftrek te veranderen.Foto Dieuwertje Bravenboer

:format(webp)/s3/static.nrc.nl/bvhw/files/2022/12/data94997641-c061ef.jpg)

:strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data95045251-fd35a2.jpg%7C//images.nrc.nl/Cji9SuqiN5F5K_on-oLqoEuHjlU=/1920x/smart/filters:no_upscale():strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data95045251-fd35a2.jpg)

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data87941165-e9d943.jpg)

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data91764351-5efa2e.jpg)

:strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998677-fbb6f6.png%7C//images.nrc.nl/7Z9Li9Jt6OOhIAI50cYOI6Pn6zE=/1920x/smart/filters:no_upscale():strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998677-fbb6f6.png) „

„:strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998681-2a3e00.png%7C//images.nrc.nl/WJDi46fnLXxf4Hl3povciNiDBgc=/1920x/smart/filters:no_upscale():strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998681-2a3e00.png)

:strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998683-10c57b.png%7C//images.nrc.nl/ZJUprTTMQrubzdM9FOKxyBYwhVc=/1920x/smart/filters:no_upscale():strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998683-10c57b.png)

:strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998674-b31d65.png%7C//images.nrc.nl/UdhUe7IwMM3O9XaBmGLj6vP8hds=/1920x/smart/filters:no_upscale():strip_icc()/s3/static.nrc.nl/bvhw/files/2022/12/data94998674-b31d65.png)