Terwijl bulldozers de laatste stukken bouwgrond egaliseren, staan de funderingsmachines al paraat aan Collins Avenue nummer 8777. Hun heipalen torenen boven de kruinen van de palmbomen uit, die het nabijgelegen strandfietspad van Surfside omzomen. De golven van de Atlantische Oceaan rollen iets verderop in een ruisend ritme rustig aan land.

Op 21 juni 2021, om iets voor half 2 ’s nachts, stortte op exact deze plek het twaalf etages tellende appartementencomplex Champlain Towers zomaar in elkaar. Bergingswerkers zouden uiteindelijk 98 doden onder het puin vandaan halen. In het hekwerk rond de bouwplaats is daarom met witte anjers het cijfer 98 geweven. Een persoonlijk kattenbelletje aan ene ‘Nikki’ meldt dat ze „nog elke dag door iedereen gemist wordt”.

In Surfside, een kustwijk van de Amerikaanse metropool Miami, dreunt de ramp hard na. Maar vier jaar later is ook de tijd gekomen om op deze plek een nieuw wooncomplex te laten verrijzen. Door het Surfside-incident is de bouwwoede in Florida namelijk allesbehalve geluwd. Maar wel vooral voor duurdere, voor ontwikkelaars lucratieve projecten. Ook direct aan de overkant van de straat is een project gaande voor de bouw van „een collectie van 25 boetiekwoningen met één tot drie slaapkamers en toegang tot het strand”. De goedkoopste appartementen gaan vanaf 1,4 miljoen dollar.

Florida is hiermee andermaal ground zero van hoe het met de Amerikaanse huizenmarkt gaat. Toen de huizenmarkt van Florida krap twintig jaar geleden instortte, zette dat de wereldwijde kredietcrisis in gang, doordat dubieuze ‘subprime’-hypotheken de banken in problemen brachten.

De afgelopen jaren gold de huizenmarkt hier opnieuw als de meest oververhitte van het land. Tijdens de coronajaren ontpopte de zuidelijke staat zich tot een magneet voor Amerikanen uit noordelijke staten. Oudere overwinteraars verkassen al decennia naar de zelfbenoemde Sunshine State, in de pandemie kregen zij gezelschap van mensen die hun drukke en dure steden beu raakten en ontdekten op afstand te kunnen werken. De losse virusaanpak, het zonnige klimaat en de lage belastingdruk in Florida deden de rest.

Ondanks dat er druk gebouwd wordt aan dure complexen, koelt de algemene huizenmarkt van Florida sinds de tweede helft van vorig jaar wel wat af – en dat heeft voor een niet onbelangrijk deel te maken met de ramp in Surfside. Om nieuwe instortingen te voorkomen worden complexen van ouder dan veertig jaar aan strengere bouwinspecties onderworpen. Verenigingen van eigenaren (afgekort als HOA’s in de VS) moeten veel meer doen aan onderhoud en hier geld voor opzijzetten. Vanwege de orkanen die Florida door klimaatverandering steeds harder treffen, lopen ook de verzekeringspremies ondertussen fors op.

Sommige HOA-besturen grijpen de ‘condocrisis’ al aan om hun panden opzettelijk te laten verslonzen. De grond is immers vaak meer waard dan het vastgoed zelf: projectontwikkelaars halen de panden graag neer om een nieuwe wolkenkrabber aan Miami’s toch al indrukwekkende skyline toe te voegen.

Lees ook

Lees ook: ‘Met zo veel klimaatschade wordt de vraag nu: wanneer valt het systeem om?’

In tegenstelling tot twee decennia geleden, loopt de vastgoedbubbel in de staat meer gecontroleerd leeg. Ook zit er veel minder slecht krediet bij projectontwikkelaars, hypotheekverstrekkers en huiseigenaren dan in 2008. De economie van Florida heeft nu een andere barometerfunctie. In geen andere staat wordt president Trumps visie op economische ontwikkeling sterker in de praktijk gebracht dan in zijn thuisstaat. Die visie luidt: jaag de welvaart van de allerrijksten verder aan, opdat de hele economie groeit. Want: als het water stijgt, tilt dat alle boten op, luidt een Amerikaans gezegde. Gaat die wijsheid in de praktijk echt op?

:format(webp)/s3/static.nrc.nl/wp-content/uploads/2025/07/20164836/data135168998-79a7cf.jpg)

De gouverneur van Florida Ron DeSantis sprak zich in april nog uit tegen de hogere kosten die eigenaren van oudere appartementencomplexen moeten maken voor onderhoud sinds de dodelijke instorting van Champlain Towers.

Foto Joe Raedle/Getty

:format(webp)/s3/static.nrc.nl/wp-content/uploads/2025/07/20164837/data135168977-e7dbd7.jpg)

Eigenaren van oudere appartementencomplexen moeten sinds de ramp van Champlain Tower veel meer investeren in onderhoud.

Foto Michele Eve Sandberg/Shutterstock

Magneet voor investeringen

„Vooral de markt voor appartementen is momenteel echt een buyer’s market en dat komt deels door ‘Surfside’”, legt Judith Pucknat uit in een Italiaanse bistro in de gegoede strandwijk Miami South Beach. De geboren Nederlandse werkt voor de Corcoran Group, een van de grootste makelaarskantoren van de VS, en zag zelf hoe bouwinspecteurs en ontwikkelaars voor de ramp „beste vrienden waren” en „waarschuwingen negeerden” als een gebouw in slechte staat verkeerde. „Nu is alles superstrikt geworden.”

De markt voor eengezinswoningen, waarvan de VS er miljoenen tekort komen, koelt minder hard af. Maar ook hier is de grootste gekte inmiddels wel voorbij, laten verkoopcijfers zien. Dat maakt de ‘high end’-markt, waarop Pucknat vooral actief is, momenteel het interessantst. Een week eerder verkocht ze nog een investeringsobject voor 1,4 miljoen dollar en momenteel heeft ze een landgoed in portefeuille van 11,5 hectare, met paardenstallen en ruim duizend vierkante meter woonoppervlak. Vraagprijs: 8,3 miljoen dollar. En hoewel de stad „nog lang geen New York is”, aldus Pucknat, ziet zij wel hoe die zich met enig succes als financiële hub op de kaart zet – vooral gericht op crypto.

Latijns-Amerikaanse investeerders kopen in Zuid-Florida ook nog volop vastgoed. Net als in de jaren tachtig, toen de westerse consument cocaïne ontdekte en een golf drugsgeld uit Zuid-Amerika de eerste grote boom van Miami ontketende. De gebouwen die destijds werden neergezet, worden dit decennium veertig jaar oud, de leeftijd dat de strenge inspectieregels sinds ‘Surfside’ gaan gelden.

Zuid-Florida is ook populair bij investeerders omdat de president en zijn familieleden er het nodige vastgoed hebben. Zo is een paar blokken van de Surfside-rampplek een groot appartementencomplex van de Kushner Group, van Trumps schoonzoon Jared, in aanbouw. Om te netwerken op deze elitemarkt wil Pucknat binnenkort een kaartje kopen voor een gala-avond in Mar-a-Lago. „Voor 1.250 dollar mag je aanschuiven en de president belooft er ook te zijn.”

Om nog meer buitenlands geld te lokken, heeft de regering ook het EB-5-visum hervormd. In ruil voor een investering van minstens acht ton gaf deze regeling de kans op een verblijfskaart en uiteindelijk staatsburgerschap. Nu is dit visum omgedoopt tot de ‘Trump Gold Card’: wie minstens 5 miljoen in de VS steekt, komt in aanmerking. Op soortgelijke wijze heeft Trump het lidmaatschapsgeld van zijn privéclub Mar-a-Lago, in miljonairsenclave West Palm Beach, sinds zijn herverkiezing fors verhoogd.

Miami begint zo steeds meer een stad voor de happy few te worden. Terwijl de economie er voor 80 procent op toerisme en horeca draait, kunnen veel bartenders, kamermeisjes, piccolo’s, receptionisten en koks er amper nog een woning betalen. Dit leger werknemers is gedwongen dagelijks te forensen vanuit de voorsteden, wat niet alleen een hap uit hun inkomen neemt, maar ook het verkeer van de stad zeker in het hoogseizoen verder verstopt.

Onbetaalbaarheid

De (on)betaalbaarheid van wonen was juist een belangrijke zorg van kiezers, die Trump vorig jaar terug het Witte Huis in stemden. Ze vormt ook een van de redenen dat Trump in zijn eerste half jaar als president in almaar scherpere bewoordingen aandringt op een snelle en forse renteverlaging door de centrale bank Federal Reserve. Dit zou de hypotheekrente drukken, waardoor meer Amerikanen een huis kunnen kopen. Voor Trump kan deze rentestap niet snel genoeg komen: hij dreigt al weken openlijk met ontslag of voortijdige vervanging van Fed-voorzitter Jerome Powell.

Een lagere rente zou naast de huizenmarkt ook de economie als geheel aanjagen, maar de president speelt met zijn dreigementen jegens Powell hoog spel met de kredietwaardigheid van de VS en hun dollar. Door zijn heffingenchaos en door de One big, beautiful bill – Trumps begin juli aangenomen begrotingswet die de komende tien jaar circa 3.000 miljard dollar toevoegt aan de staatsschuld – leeft al toenemend wantrouwen over de Amerikaanse munt. En hoewel de aandelenbeurzen zich hebben hersteld sinds zijn eerste heffingenblitz, die hij in april na een week weer introk, blijft de vraag naar vooral langlopende staatsobligaties zwak. De VS betalen hierdoor een hogere rente dan eerst over nieuwe schulden.

Trumps wispelturige beleid vormt een beproeving voor de tientallen miljoenen Amerikanen die via hun werkgever sparen voor een pensioen. Die potjes worden namelijk grotendeels belegd in aandelen en in staatsobligaties en hoewel de meeste zich sinds april – net als de beurzen – hersteld hebben, is de onzekerheid niet zomaar weg.

Zo ging Carol Latimer zich na de kortstondige beurscrash van dit voorjaar eens goed verdiepen in haar 401(k), zoals de pensioenregeling heet die de meeste Amerikanen gebruiken. De zestiger werkt op de personeelsafdeling van postbedrijf USPS en weet best wat van pensioenen. Maar zelfs zij moest er even op studeren. „En ik ben er niet blij mee”, vertelt ze na afloop van een workshop die een financieel adviesbureau net heeft gegeven in Fort Lauderdale, een stad drie kwartier ten noorden van Miami. De bijeenkomst belooft de tientallen geïnteresseerden: „Bescherm je pensioen & wees nooit meer bang dat je zonder geld komt te zitten.”

Ze denkt erover na of ze het geld uit haar 401(k) meer moet gaan spreiden. Bij de workshop heeft ze gehoord over de optie in een annuïteitenplan te beleggen. Dit is een in de VS snel opkomend beleggingsmodel waarbij je altijd de minimuminleg zou behouden. Het zou een hoger rendement en minder koersschommelingen bieden. Latimer wil eerst nog „beter de kleine lettertjes lezen”.

Zelf is ze geheel niet enthousiast over Trump of zijn beleid en vreest ze dat uiteindelijk ook haar oudedagsvoorziening in gevaar komt. „Zeker als president Musk en vicepresident Trump de boel blijven slopen”, zegt ze schertsend over techmiljardair Elon Musk, die eerder dit jaar voor de regering een bruuske bezuinigingsoperatie mocht doorvoeren. Hoewel Musk inmiddels gebroken heeft met de president, blijven Republikeinen hun belastingverlagingen voor de allerrijksten bij voorkeur betalen met versobering van het sociale vangnet voor de armste Amerikanen.

Ook na het instorten van Champlain Towers is er nog altijd sprake van bouwwoede in zuidelijk Florida. De appartementen gaan vaak voor meer dan een miljoen dollar van de hand.

Foto Michele Eve Sandberg/Shutterstock

Vrees voor de oude dag

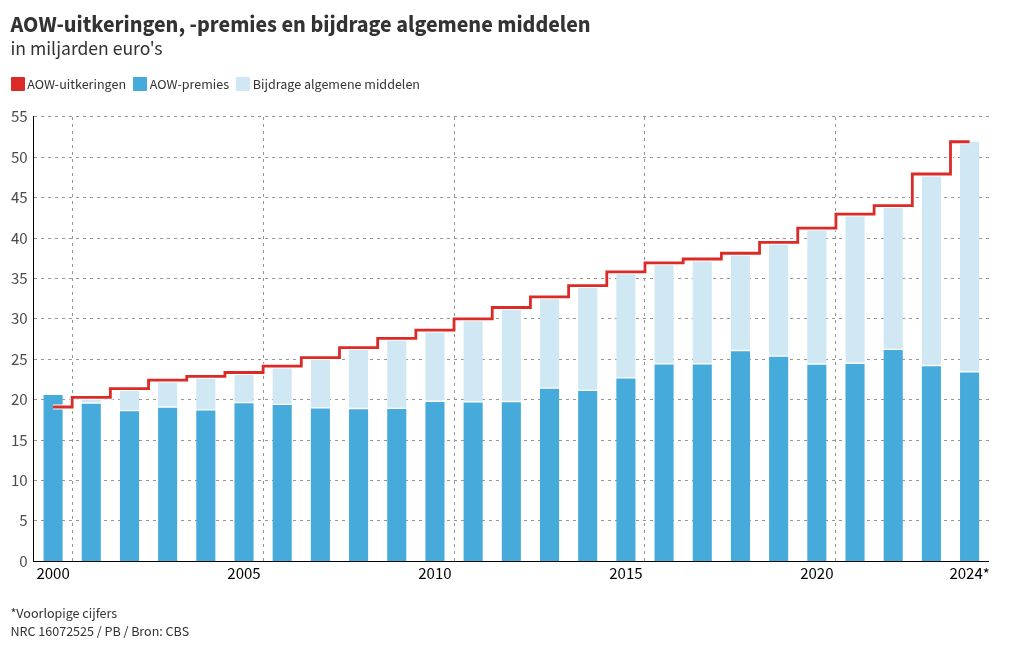

Uit een peiling van verzekeraar Allianz, uit april dit jaar, blijkt dat een ruime meerderheid van de Amerikanen bang is op oudere leeftijd zonder geld te komen zitten. De hoge inflatie speelt een rol, maar ook het angstbeeld dat Social Security, de Amerikaanse versie van de AOW, ergens halverwege de jaren 2030 zonder geld komt te zitten. De meeste mensen proberen dit te ondervangen door eerste levensbehoeften voorrang te geven. Anderen laden nog meer schuld op hun creditcard (nu al gemiddeld 16.000 dollar per huishouden) of nemen overwaarde op hun woning op.

De workshopleider in Fort Lauderdale stelt tijdens zijn presentatie dat de ‘Amerikaanse Droom’ steeds verder uit beeld raakt. Met een peptalk die hem meer doet klinken als een motivational speaker dan als financieel adviseur, zet hij in zijn mosgroene linnen maatpak energiek uiteen hoe mensen zich met het op tijd afsluiten van een levensverzekering en het optuigen van spaarregelingen welvaart kunnen opbouwen. „Wil je angst of moed?” „Moed!”, antwoordt de zaal.

Door vermogen op te bouwen, zegt hij, kunnen ze zich wapenen, ook tegen een overheid die steeds meer belasting zal gaan heffen. Door vergrijzing en de stijgende staatsschuld zal de fiscale druk alleen maar toenemen, voorspelt hij. „Word ook een miljonair of entrepreneur, want die betalen minder.”

Trump, die voor zijn overstap naar de politiek zeer gewiekst was in het ontwijken van federale inkomstenbelastingen, zou het de workshopleider na kunnen zeggen. Zijn verleden als zakenman was afgelopen november een reden voor veel kiezers om hem als de beste optie voor de economie te omarmen. Zelf zijn velen weliswaar ver verwijderd van een miljonairsstatus, maar Trump laat hen tenminste dromen die ooit te bereiken.

Uit dezelfde Allianz-peiling bleek ook dat jongere Amerikanen zich nog meer zorgen maken over hun oude dag dan generaties die de pensioengerechtigde leeftijd al genaderd zijn of bereikt hebben. Zoals bierwagenchauffeur Richard Ahardt (48), die via zijn werkgever sinds vijf jaar een 401(k) heeft. „Ik zag het als een extra spaarpotje”, vertelt hij na afloop van de workshop.

Ahardt zegt dat hem op school of door zijn ouders nooit iets is verteld over pensioenen, beleggen of sparen. Ook zijn bedrijf legde hem niet uit hoe de 401(k)-regeling werkt. Hoewel het prettig is dat werkgevers tot een tiende van je maandelijkse inleg bijleggen, maakt hij zich sinds de beurscrash van dit voorjaar ineens zorgen. „Ik keek er nooit naar. In april zei een collega dat ik toch eens moest kijken. Ik bleek 5.000 dollar te hebben verloren. Toen dacht ik wel van ‘wow’.”

Hij blijft voorlopig enthousiast over Trump, op wie hij afgelopen november voor het eerst een stem uitbracht in de hoop op een betere economie. Ahardt huurt al zijn hele leven. Bij de huidige hoge hypotheekrente kan hij niks kopen. „Ik zou het wel willen”, zegt hij en hoopt dat lenen binnenkort goedkoper wordt. „Je ziet hier in Florida nog overal bouwkranen, dus dat blijft een goede investering, denk ik.”

/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg|https://images.nrc.nl/FA_iLGmBvUlX9EYXNJzz5B_r06w=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg|https://images.nrc.nl/n13nbNz16Tsb96-ch5EpCAKIRl0=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg)