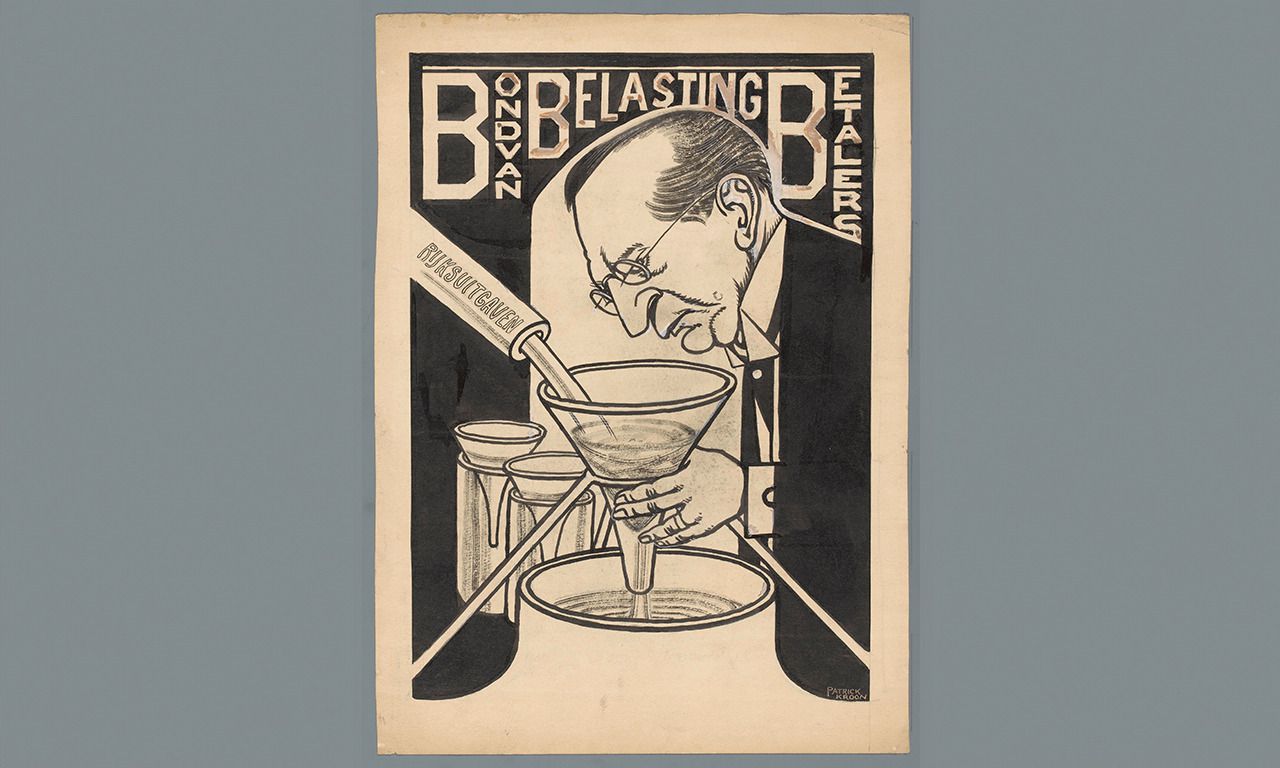

Werknemers zouden wat vaker op de site van het Centraal Bureau voor de Statistiek moeten kijken. Al jaren horen ze verhalen over hun koopkracht en dat de politiek er alles aan doet om die te verbeteren. De ‘hardwerkende’ Nederlander is nu eenmaal de lieveling van politici ter linkerzijde, en nog meer van die ter rechterzijde, en dan vooral van de VVD. Een simpel statistiekje van het CBS vertelt een heel ander verhaal. De belastingdruk is voor werknemers de laatste 25 jaar onverminderd hoog (in 2020 gemiddeld 43,3 procent), terwijl die voor ondernemers al jaren gestaag daalt (van 39,8 procent in 2000, naar 31,2 procent in 2020). Er is veel te verdelen, maar de buit gaat vooral naar ondernemers, ongetwijfeld ook hardwerkend.

Zo’n simpel statistiekje zegt veel maar lang niet alles. We kunnen er in ieder geval uit afleiden dat belastingwetgeving een stille maar beslissende rol speelt in groeiende ongelijkheid in Nederland. En dat is uiteindelijk vermogensongelijkheid. Wie eenmaal wat vermogen heeft opgebouwd, ziet het bijna als vanzelf groeien. Want vermogen wordt maar heel marginaal belast. Zonder meer biedt de complexe belastingwetgeving voor rijken vele mogelijkheden om inkomen en vermogen buiten de mangel van de fiscus te houden. Het enige dat je nodig hebt is een fiscalist, een duurbetaalde kracht die zichzelf veelal makkelijk terugverdient.

Over fundamentele oneerlijkheid in de huidige belastingen gaat De sterkste schouders van Reinier Kooiman. Hij houdt een pleidooi voor het veel zwaarder belasten van vermogens en het afschaffen van alle andere belastingen. Kooiman werkt als docent aan de UvA en, saillant, als fiscalist bij Deloitte, een van de beruchte ‘big four’ onder de accountantskantoren, die bedrijven bijstaan in het omzeilen van zoveel mogelijk fiscale klippen. Gaan we in De sterkste schouders boeven met boeven vangen? Het is niet te geloven, maar het lijkt er wel op. Het maakt dit met vaart geschreven boek eens te meer tot intrigerende lectuur.

Middeleeuwse sluiproutes

Ons belastingsysteem is, afgaande op Kooimans, nog complexer en perverser dan we al vermoedden. Vooral de wetgeving rond de vennootschapsbelasting zit zo vol financiële verleidingen, dat je als ondernemer wel heel sterk in je morele schoenen moet staan om er niet aan toe te geven. Zoals Kooiman stelt: „De lage belastingdruk voor de allerrijksten is […] in belangrijke mate het gevolg van bewust overheidsbeleid.”

Kooimans betoog voor een grondige belastinghervorming steunt op een nogal wijdlopige analyse van de belastingmoraal in de Italiaanse stadstaten in de dertiende eeuw, zoals Perugia en Siena. Uit afkeer van Duitse keizers die Italië wilden overheersen, organiseerden deze steden zich als onafhankelijke republiekjes, met een sterke eigen verdediging. En daar was geld voor nodig. Ze waren eraan gewend dat de keizer naar willekeur bedragen oplegde, wat voor velen oneerlijk uitpakte. Dat moest anders. In die steden kwam een nieuw belastingsysteem tot ontwikkeling, dat rekening hield met de draagkracht van iedere burger. Het vermogen werd vastgesteld en iedereen betaalde naar rato belasting. Het bleek te werken, zelfs de rijkere burgers waren er trots op dat ze het zo hadden ingericht. Maar zoals bij alle belastingsystemen, begonnen slimmeriken naar wegen te zoeken om de regels in eigen voordeel om te buigen. Omdat kerken vrijstelling genoten, stichtten sommigen rijkaards religieuze ridderorden waarin ze tegen de tijd dat de belastinginner langskwam even hun geld parkeerden, om het er daarna weer uit te halen. Anderen zetten ingenieuze constructies voor kapitaalvlucht op.

Een eenvoudige wetmatigheid die voor alle eeuwen daarna opgaat: waar regels voor verdeling van belastingen worden opgesteld, daar ontstaan uitzonderingen, en die leiden al snel tot het zoeken van sluiproutes. Voor Kooiman is de eenvoud en rechtvaardigheid van de belastingen in de Italiaanse stadstaten een ijkpunt dat in de eeuwen daarna steeds meer uit het zicht raakt. Economische belangen kwamen voorop te staan. Met de industriële revolutie werd het belasten van vermogen, onder invloed van Adam Smith, definitief verlaten, want dit kapitaal moest beschikbaar blijven voor het doen van nieuwe investeringen. Het leidt in de negentiende eeuw tot grote rijkdom onder fabrikanten en handelslui.

Belastingen werden sindsdien vooral geheven over het inkomen van individuele burgers. Tegelijkertijd leverden ‘indirecte’ belastingen als accijnzen, importheffingen en btw een steeds groter aandeel van de totale belastingopbrengst. Want er is nog een andere wet: probeer de massa zoveel mogelijk ongemerkt belasting te laten betalen; dat houdt haar rustig. Het belasten van consumptie is daar heel geschikt voor.

In de twintigste eeuw veranderde aan dat patroon zo op het oog niet veel, behalve dat twee wereldoorlogen de overheidsfinanciën overhoop gooiden. De bevolking verarmde zo sterk dat het onvermijdelijk werd dat rijken alsnog hun vermogen zwaar belast zagen worden.

Het was ook daarna enige decennia iets minder leuk om rijk te zijn. De verzorgingsstaten die overal in het Westen tot ontwikkeling kwamen, bleken kostbare experimenten, en die werden bekostigd door hoge belastingen voor bedrijven en rijke particulieren. Tot in de jaren zeventig de economie begon te haperen. Onder aanvoering van Reagan en Thatcher werd de aanval ingezet op niet alleen de verzorgingsstaat, maar ook op de hoge belastingen voor ondernemers. De totale belastingdruk daalde in veel landen van boven de 50 procent tot onder de 40 procent van het bnp , een punt dat kort na 2000 bereikt werd. Ondernemers profiteerden er volop van. Alleen de middengroepen in loondienst merkten weinig van deze dalende belastingdruk. Zonder ooit hiertegen in opstand te komen. Deze herverdeling gebeurde zo sluipenderwijs dat nog altijd geen politieke partij op het idee is gekomen hiervan het voornaamste thema tijdens verkiezingen te maken. Het zou tot interessante discussies en uitkomsten kunnen leiden.

Eén tarief

Of het voorstel van Kooiman om alleen nog met een vermogensbelasting te werken alles gaat oplossen? Het oogt als een gedachtenexperiment waarvan de consequenties nauwelijks zijn te overzien, ook niet door Kooiman, zoals hij tegen het einde van zijn boek wat schoorvoetend toegeeft.

Zo’n simpele vermogensbelasting met slechts één tarief van circa 8 à 10 procent zou een einde maken aan de sluipende denivellering tussen middengroepen en de rijken, zoveel is zeker. Zoals het ook het huidige doolhof van fiscale uitzonderingen en sluiproutes zou kunnen opruimen. Het zou meteen ook de beroepsgroep waar Kooiman zelf toe behoort, de fiscalisten, grotendeels brodeloos maken. Maar hij stelt zelf al de vraag wat precies onder vermogen moet worden verstaan. Zijn voorstel is het opstellen en jaarlijks bijwerken van een register voor iedere burger, ook met alle roerende goederen. Hier wordt het betoog opeens wat troebel. Hij wil een uitzondering maken voor kleding en inboedel die ‘onder een bepaalde waarde’ blijven. Waar uitzonderingen worden geïntroduceerd, zo hadden we geleerd, begint het zoeken naar sluiproutes. De fiscalisten houden voorlopig wel werk.

Een roman over beleggen? Dat is misschien ongewoon, maar het is helemaal niet gek. Daar hebben we Hanna Bervoets (1984) voor: om met haar tiende en misschien wel beste roman Geld verdienen duidelijk te maken dat de kunst van het beleggen uitermate geschikt is als romanmateriaal.

Want beleggen gaat ook over iets anders: over gevoel, over emotie. En beleggen is hét recept voor pech en ellende. Tenzij je er heel goed in bent, beter dan de meeste anderen – en hoewel de meeste mensen tot die meeste anderen zullen horen, doen ze het allemaal toch voor dat kansje op uitzonderlijkheid (slimmer dan de anderen = rijker dan de anderen). Beleggen is mensenwerk. Een verhaal over beleggers brengt daardoor een wezenlijke kant van de mens naar boven, het toont de mens op z’n lelijkst, z’n zwakst, z’n kwetsbaarst, z’n aandoenlijkst.

Vuurpijltjes

Of háár kwetsbaarst en aandoenlijkst, moet je in dit geval zeggen – want in Geld verdienen komt vrijwel geen man voor, alleen in bijrolletjes van „bankmannen en hedgefundjongens” die „in hun behaaglijke kantooretages vol stiltecabines en varens iedere dag geld uit de markt trekken”. Dat zijn de woorden van de 35-jarige Ellie, werkloos en eenzaam en dus zo ongeveer uitgespuugd door het „systeem”, maar daar laat ze het niet bij zitten.

Ellie wordt verleid door de vuurpijltjes in de beleggingsapp Matador en krijgt het beleggen snel in de vingers, zozeer dat ze op een internetforum een groep gelijkgestemde vrouwen vindt, en eentje daarbuiten, namelijk haar oude middelbareschoolvriendin Freya, die ze ook aanmoedigt om te gaan beleggen. „Je verdient het”, zegt ze, en ze heeft ook een tip. Royal Estate, een Australische wijnboer waarvan de aandelen nu niet opvallend goed lopen, maar dat wel zouden kúnnen gaan doen, dus je kunt er maar beter op tijd bij zijn.

Dat is het verhaal van Geld verdienen en dat klinkt eerder krachtig dan kwetsbaar. Maar deze roman gaat dus over een online community die elkaar opjut in die risicovolle belegging. Vertrouwen, „was dat niet waar het allemaal om draaide, het magische ingrediënt dat een shit stock alchemistisch in goud veranderde?” Tót de eerste doorheeft dat de prijs echt niet meer in verhouding staat tot de waarde en de boel verkoopt, zodat de meeste aandeelhouders hun geld zien verdampen.

Dat Ellie niet tot die meesten behoort, wordt in de roman algauw duidelijk. Zij voert het woord, als de ik-verteller die zich richt tot een ‘jullie’ – een groep beleggers aan wie zij duidelijk wil maken dat ze hun „woede niet verdiend” heeft. Een soort apologie is het, maar geen schuldbekentenis, eerder een ontkenning – en dat schemergebied zorgt dan ook voor de echte spanning in de roman. Niet of de zeepbel knapt (dat doet-ie), maar of Ellie overtuigt met haar verhaal of niet: dát is spannend.

Maar Hanna Bervoets is er de schrijver niet naar om dan te laten zien hoe slecht Ellie is. Reken dus niet op een onbetrouwbare verteller die je als lezer steeds meer gaat haten, denk niet dat dit hoofdzakelijk een kritisch verhaal is over finfluencers. Ja, je steekt over dat wereldje nog best wat op, over short squeezes, want die infrastructuur van beleggen en de online wereld daaromheen heeft Bervoets zich knap eigen gemaakt – zoals ze ook een overtuigend social-mediabedrijf neerzette in haar fijne Boekenweekgeschenk Wat wij zagen (2021), en denk ook aan het cavialiefhebbersforum uit een van de sterkste verhalen in Een modern verlangen (2021). Ook in deze roman heeft Bervoets die forumdynamiek weer haarscherp getroffen.

Lees ook

Schrijver Hanna Bervoets: ‘Ik denk in rampscenario’s’

Eigentijdse arena’s

Hanna Bervoets kiest eigentijdse arena’s, decors die we vanwege hun nieuwigheid nog niet volledig kennen, waardoor haar verhalen fris en onontgonnen aanvoelen. Daarbij stelt ze steeds de vraag: wat doet zo’n omgeving met de mens, wat halen deze omstandigheden naar boven? De antwoorden die dat oplevert, verwerkt in waarheidsgetrouwe en empathische literatuur, hebben onmiddellijk relevantie voor wie iets wil leren over de wereld waarin we nu leven.

Dat geldt ook voor Geld verdienen, misschien wel de trefzekerste van Bervoets’ romans, de sterkst opgebouwde, meest puntige, een pageturner, je vliegt erdoorheen. Maar ook is dit een roman die nauwelijks méér een roman van nu had kunnen zijn, van 2025. De roman geeft inkijkjes in de (gedachte)wereld van de finfluencer en voltijds selfmade amateurbelegger, van iemand die zelfs geen bullshit job meer heeft, van de eenzame huisvrouw die zich weet te empoweren op internetforums, van de prepper die een noodvoorraad aanlegt, en van een opgejutte menigte die in een complot gaat geloven. Want dat biedt het verhaal van Ellie allemaal: het draagt al die eigentijdse identiteiten in zich, in een volkomen organisch aanvoelend geheel.

Ellie draagt de roman, als de hoofdpersoon en verteller, en vooral als de psychologisch gelaagde persoonlijkheid die Bervoets van haar maakte, want dat deed ze heel zorgvuldig. Dat Ellie eenzaam is, zoals hierboven opgemerkt, staat er bijvoorbeeld niet letterlijk, maar het blijkt uit een terloopse anekdote over een gekochte tent. Ze wilde die niet kopen, „maar het meisje dat me hielp deed dat met zoveel inzet en interesse”, dat „ik het niet over mijn hart kon verkrijgen haar zomaar achter te laten”, waardoor je als lezer gaat vermoeden dat ze misschien wat aandacht tekortkomt.

Gigantische noodvoorraad

Dat blijkt ook uit haar relaties. Soms belt ze Maya voor seks, maar hun verhouding blijft schimmig. En met de teruggevonden oude schoolvriendin Freya is het wel verbazend snel weer dikke mik – een ander sociaal netwerk heeft ze kennelijk niet. En wat zegt het eigenlijk dat ze als copingmechanisme een gigantische noodvoorraad aanlegt in haar schuurtje („Een derde gasmasker. Paraffine. Extra lange lucifers”)? Misschien dat het haar stellige overtuiging is dat ze er alleen voorstaat in het leven (en in de huidige wereld)?

Haar eenzaamheid maakt het gemakkelijk om haar te beïnvloeden (een mechanisme dat we op vele vlakken in het verhaal nog terugzien), maar maakt haar ook wantrouwig, én manipulatief. En beleggen draaide nu juist om vertrouwen. Dat is een betreurenswaardige combinatie van eigenschappen, een recept voor pech, waardoor het beleggingsavontuur inderdaad het lelijkste, het meest zelfzuchtige in haar naar boven haalt. Of moest je zeggen: het kwetsbaarste, zwakste en meelijwekkendste? Het is niet het één of het ander in Geld verdienen. Heeft Ellie de woede van haar toehoorders dan „niet verdiend”? De grote verdienste van Bervoets’ roman is dat dat lelijke egoïsme tegelijk de meelijwekkende zwakte van de mens toont.

De laatste tijd denk ik regelmatig aan een radiotoespraak van Franklin Roosevelt. Tijdens zijn ‘fireside chats’ sprak de Amerikaanse president het volk direct moed in om de economische, politieke en militaire crises van de jaren dertig te doorstaan. Het zijn inspirerende toespraken om terug te lezen of luisteren, niet in de laatste plaats omdat er nogal wat wezenlijke overeenkomsten zijn tussen zijn tijd en de onze (één relevant verschil zit in het karakter en de ideeën van de Amerikaanse president).

Tijdens één van die toespraken reflecteerde Roosevelt op de wankele staat van de democratie. Teveel mensen die zeggen de democratie te willen redden, stelde Roosevelt, zijn vooral geïnteresseerd in het redden van hoe de dingen eerst waren. Ik moest er weer aan denken toen ik Bas Erlings’ boek Het spel van de populist begon te lezen. Erlings stuurde jarenlang de verkiezingscampagnes van de VVD aan. In die tijd was hij onder meer verantwoordelijk voor de campagne bij de Tweede Kamerverkiezingen van 2017.

Er stond nogal wat op het spel. Een jaar eerder had een nipte meerderheid van de Britten voor de Brexit gekozen, een half jaar eerder een nipte minderheid van de Amerikanen voor Trump (die door dat achterhaalde kiessysteem toch won); later dat jaar zouden de Fransen gaan kiezen tussen Macron en Le Pen en ook in Duitsland (zelfs in Duitsland!) rukte het populisme op. Nederland, claimden buitenlandse waarnemers, was de „kwartfinale in de strijd tegen het populisme”: de VVD en PVV streden om de winst.

Om te begrijpen hóe de VVD die strijd kon winnen, begonnen Erlings en zijn medewerkers zich te verdiepen in onder meer de gedragspsychologie. Daniel Kahneman, de Israëlisch-Amerikaanse psycholoog, werd hun God; zijn boek Thinking: Fast and Slow hun bijbel. Kahneman beschrijft daarin hoe het menselijk brein continu schakelt tussen „systeem 1” en „systeem 2”. Systeem 1 is het snelle systeem, waarin emoties domineren. Systeem 2 is trager, bedachtzamer en analytischer. Om verkiezingen te winnen, concludeert Erlings, „zul je diep moeten binnendringen” in het systeem 1 van kiezers. „In hun diepste drijfveren, dromen en angsten.”

Machtsmachine

Wat volgt is een boeiend exposé over het denken en doen van de VVD. Of, in andere woorden: de ontwikkeling van een liberale partij tot een machine die in feite naar niets anders streefde dan macht, en naar de voortzetting van die macht. Als de campagnemedewerkers zien dat kiezers Rutte niet meer vertrouwen, bedenken ze dat hij z’n excuses moet aanbieden voor gebroken beloftes. Als ze vanuit de marketing de hype meekrijgen over handgeschreven briefjes van ceo’s, dan plaatsen ze een paginagrote brief van Rutte in de dagbladen. Als kiezers opgestroopte hemdsmouwen blijken te relateren aan daadkracht, begint Rutte zó op podia te verschijnen. Het was allemaal een „zorgvuldig psychologisch geconstrueerd vehikel.”

Wat leverde het op? Is Nederland na twaalf jaar Rutte een liberaler land geworden? Wáárom wilde Erlings de verkiezingen eigenlijk winnen voor de VVD? Oké, om „het populisme” te verslaan, maar ten gunste van welk maatschappelijk ideaal? Voor welk ideologisch doel was de VVD een middel? Kan het zijn dat de VVD weliswaar verkiezingen won, maar met die holle vorm van politiek uiteindelijk ook de voedingsbodem voor het populisme juist versterkte?

Het wordt me lange tijd niet duidelijk. En even denk ik: dit is wéér zo’n liberaal antipopulisme dat weigert in te zien dat het probleem niet per se, of niet alleen, ‘het populisme’ is, maar ook het establishment dat het zover heeft laten komen. Erlings’ beschrijvingen van „de populisten” zijn vaak nogal simplistisch: zij zijn slecht, wij zijn goed. Het is zoals essayist Evelyn Quartz recent op het online platform Substack over zulk liberalisme schreef: „Het systeem wordt verdedigd zelfs als het faalt, en iedereen die iets anders wil wordt als extremist afgeschilderd.”

Lees ook

Oud-campagnestrateeg onthult strategie in Rutte-tijdperk: ‘Om van de PVV te winnen moet je het ‘snelle brein’ van de kiezer raken’

Echte verandering

Maar gaandeweg het boek begint Erlings te verrassen. Ik dacht met zijn nadruk op communicatie, campagnetechnieken en ‘systeem 1’ een boek te lezen waarin de strijd voor democratie vooral spelstrategisch bepleit zou worden. Maar dat kantelt als hij toegeeft dat een „kortetermijnstrategie” als tijdens de VVD-campagnes uiteindelijk niks deed aan de „onderliggende oorzaken.”. „De groep die echte verandering wil zien, bleef groeien”, stelt Erlings. En: het populisme verslaan gaat niet louter om communicatie, maar ook om instituties.

Tegenover populisme moeten democraten „het spel slimmer spelen”, schrijft Erlings. Méér inspelen op ‘systeem 1’, maar dan met een optimistisch verhaal. En met leiderschap dat „in staat is complexe vraagstukken als een falend onderwijsstelsel en een groeiende kloof tussen arm en rijk te doorgronden”. De opdracht luidt: „Problemen signaleren, benoemen en met serieuze oplossingen komen.”

Belangrijk. Maar Erlings kleurt nog erg binnen de lijntjes en redeneert vanuit een nogal klassieke en beperkte opvatting van de rol van de politiek. Is dat genoeg in een tijd waarin het bestaan van de democratie zelf op het spel staat? Erlings somt in zijn boek onder meer Rutte, Jacinda Ardern en Barack Obama op als lichtende voorbeelden van liberale antipopulisten die door het spel slimmer te spelen verkiezingen wonnen. Maar na Rutte won Wilders en na Obama kwam Trump.

Zulke politiek riskeert het om toch vooral een falend systeem te verdedigen, zoals Harris tegenover Trump deed, juist in een tijd die om omwentelingen vraagt. Zonder de diepere, structurele verzwakkingen van de democratie onder ogen te komen – zoals het verschuiven van macht van democratieën naar kapitaal – blijft elke overwinning van een Rutte of Obama slechts uitstel van democratische executie.

Het spel ‘beter spelen’ doet ertoe, zeker. Maar er moet in de democratie ook iets op het spel staan. Dat was de tweede zin van Roosevelt in die ‘fireside chat’: democratie gaat ook over hoe dingen moeten worden. Erlings boek is een eerlijke poging zijn eigen rol te doorgronden, en een zinnige maar wellicht wat tekortschietende poging om vooruit te gaan. Achteraf blijft één gevoel hangen: had het tien jaar eerder bedacht.

‘Seks en geweld”, zegt Frits van Oostrom. „Leugens. Bedrog.” „Incest, moord, afpersing”, zegt Tom Lanoye. „Verkrachting. Sadisme. Uitwerpselen!” „Jij houdt daarvan”, zegt Van Oostrom. „Dus ik dacht: Tom is de aangewezen man om een bewerking van Willems Van den vos Reynaerde te maken.”

„Maar ik had er geen zin in”, zegt Lanoye. „Ik was de vos beu.”

Van Oostrom, met een uitgestreken gezicht: „Je had een trauma.”

We zitten aan de Grote Markt van Sint-Niklaas, het hart van ’t soete lant van Waes – Waasland – waar Willem moet hebben geleefd, de schrijver van het dierenepos Van den vos Reynaerde, of de Reynaert. En dat komt door Van Oostrom, de emeritus universiteitshoogleraar uit Utrecht die de ene na de andere prijswinnende bestseller over middeleeuwse literatuur publiceerde en er twee jaar geleden een nieuwe aan toevoegde: De Reynaert. Leven met een middeleeuws meesterwerk. Want hoe hard Lanoye – de grootste retoricus van Vlaanderen, de beroemde bewerker van Shakespeare en Euripides, ontvanger van de Constantijn Huygens-prijs en de Prijs der Nederlandse Letteren – ook tegenstribbelde, die bewerking van de Reynaert is er nu toch: ReinAard. Schelmenroman. Waarmee Lanoye zich in de traditie plaatst van talloze andere schrijvers die de Reynaert bewerkten, onder wie -Goethe en Louis Paul Boon.

Nooit had Van Oostrom een antwoord op de hem veelgestelde vraag wie uit de Middeleeuwen hij weleens zou willen ontmoeten, maar nu wist hij het, schreef Van Oostrom eerder in de Volkskrant. Willem natuurlijk. ‘Willem die Madocke maecte’, zoals de eerste versregel van het epos luidt. En dan moet de in Sint-Niklaas geboren en opgegroeide Tom Lanoye mee. Hup, de tijdmachine in naar het jaar 1200–zoveel en horen wat die twee „vak- en wapenbroeders” elkaar te vertellen hebben. Zelf hoefde Van Oostrom geen spreektijd. Als hij maar mocht luisteren.

Geniale geest

Daar zitten ze dan, Frits van Oostrom (72) en Tom Lanoye (66) tegenover elkaar in het halfduister van Taverne De Prater, terwijl buiten de zon uitbundig schijnt. De geniale geest van Willem die Madocke maakte – verder is er niets over hem bekend – kun je nauwelijks dichter naderen dan in het gezelschap van deze twee mannen. Op tafel: garnaal- en kaaskroketten, omeletten met friet en mayonaise, brood en bruiswater. Na afloop zal Lanoye tevreden vaststellen dat je in de Vlaamse horeca, niveau Michelinster of frituur, áltijd goed eet.

Een trauma opgelopen met de Reynaert?

„Jaja”, zegt Lanoye, om vervolgens vrolijk te vertellen over de zomer van 1973, toen hij veertien was en meedeed aan het door de burgemeester van Sint-Niklaas geïnitieerde massaspel van de Reynaert op de Grote Markt, door honderden amateurtoneelspelers en amateurmuzikanten. „Ik was een vosken, een van de kinderen van de vos.”

Van Oostrom, citerend uit zijn eigen boek: „In een zwarte maillot. Je tekst was ‘dank voor de kip, o Heer’.”

Lanoye: „En mijn broers me maar uitlachen.”

Nee, dat was niet zijn trauma, zijn zogenaamde trauma. Meedoen aan het massaspel, zegt hij, was „spannend en geweldig”, mede door „die geweldige moeder” van hem, die haar hele leven amateurtoneelspeelster was en ook meedeed. (Later zou hij haar vereeuwigen in zijn roman Sprakeloos.) Hij was de vos zo beu, zegt hij, door de „castratie tot deugniet, tot schavuit”. Door de „versuikering tot een pluchen knuffeldier, een Disney-pop, een Plopsa-flop.” Wat hem ook irriteerde was de nationalistische lezing van het verhaal, die er bij hem op school met kracht was ingeduwd. „Het kleine Vlamingske tegen de Franse overheersing.” Daar moest hij zich eerst overheen zetten.

„Waar bleef het bloed? De tandafdruk,Nog zichtbaar in het lillend vlees? De grijns en het plezier waarmeeDe vos zijn barbarijen viert?Waar bleef de pijn van mededieren –Hun pens: verscheurd en vies? Het vlies van maagden, voor de fun doorboord?”

Zó klinkt de proloog van Lanoyes ReinAard. In deze „klare spraak van bloed en wraak” vertelt hij het verpletterende verhaal van de valse vos die voor het hof van koning Nobel de leeuw wordt gedaagd om zich te verantwoorden voor zijn gruwelijke misdaden. Reynaert wordt veroordeeld tot de galg, maar weet door smerige listen en schaamteloze wreedheid te ontkomen. Het recht zegeviert níet, en toch is de vos de held. Je sympathie ligt bij hem, niet bij die gemaltraiteerde en verminkte „mededieren”.

Maar voor Lanoye aan zijn bewerking begon was er nog een lunch met Mai Spijkers van Prometheus, hun beider uitgever. „Een dure lunch”, zegt Van Oostrom, „op de binnenkoer van een duur hotel aan de gracht, Mai’s standaard en ook die van Tom.”

En toen?

„Waren we snel klaar.” Hij kijkt naar Lanoye. „Als jij eenmaal zegt dat je het doet…”

Lanoye: „Dan doe ik het.”

Frits van Oostrom en Tom Lanoye in Sint-Niklaas.

Foto Katrien van Giel

En goed ook. Volgend jaar Pinksteren – de Reynaert begint op pinksterzondag – staat hij in de Bourlaschouwburg in Antwerpen voor een integrale marathonvoorlezing van ReinAard. „Het zit nu al vol. Ik hoop een beetje dat ik mijn eigen Matthäus Passion kan beginnen, jaar na jaar. En dan, op ’t einde, doodvallen op het podium. Wat ik me afvraag, Frits, denk jij dat Willem zijn Reynaert ooit in het openbaar heeft voorgelezen? Het verhaal is zo eh, zo scabreus, zo blasfemisch, zo vilein, zo genietend van alles wat God verboden heeft. En dan dat misbruiken van de rituelen van kerk en recht om gezagdragers in de zeik te zetten, de chaos die hij veroorzaakt… Kón dat, op het marktplein?”

Van Oostrom: „Professor Hellinga beweerde…”

Maar Lanoye is al bij zijn volgende vraag: „Was Willem een monnik?”

Van Oostrom: „In elk geval een intellectueel.”

Lanoye: „Die alles van de rechtspraak wist.”

Van Oostrom: „Zeker, en een opvoering op het marktplein, ze zijn er ongetwijfeld geweest…”

Lanoye: „O ja?”

Van Oostrom: „…daar zou ik graag eens bij zijn geweest. Uit wetenschappelijke nieuwsgierigheid, niet om met Willem te praten. Dat zou ik aan jou overlaten, Tom. Ik zou schrikken als ik Willem hier opeens…” Hij kijkt vluchtig over zijn schouder naar de deur van de taveerne en schudt nee. „Ik spreek ook geen goed Middelnederlands.”

„O, dat valt te regelen, Frits”, zegt Lanoye. „Daar zijn apps voor. Stel dat je hem wel zou kunnen spreken, stel dat ík hem zou kunnen spreken…” Hij kijkt ook naar de deur. „Mij interesseert natuurlijk vooral de technische kant van de zaak. Hoe heeft hij zitten schrijven? Ik kan met de computer rijmwoorden zoeken…”

Van Oostrom: „Dat doe je?”

Lanoye: „Ja, natuurlijk.”

Van Oostrom: „O, oké.”

Lanoye: „Ik doe geen AI, hoor. Al heb ik net wel aan AI gevraagd – try this, baby – om de eerste vier bladzijden van mijn roman De draaischijf in viervoetige jamben te zetten. Nou, daar is ChatGP-fucking-T nog niet aan toe, Frits. We mogen nog een paar jaar op beide oren slapen. Ondertussen zijn de techfascisten” – hij zegt het alsof hij geen viezer woord verzinnen kan – „onze teksten aan het roven om er hun fucking taalmodellen mee te trainen.”

„Een vriendin die in het onderwijs werkt”, zegt Van Oostrom, „had een of ander beleidsstuk geschreven en omdat ze het een beetje stroef vond lopen had ze aan ChatGPT gevraagd of hij, of zij, het wilde herschrijven in de stijl van Frits van Oostrom. Ze stuurde het me toe…”

Lanoye: „En? En?”

„Nouhou, Tom. Nóúhou. Ik ga echt niet intikken: schrijf een boek over Hadewijch” – daar is hij momenteel mee bezig – „zoals Frits van Oostrom dat zou doen. Ik ben doodsbang dat ChatGPT binnen twintig minuten tweehonderd bladzijden uitspuugt waarvan je zegt: aardig beginnetje.”

Napoleoncomplex

Ze lachen hard en daarna valt er een stilte, die pas wordt doorbroken als Lanoye zegt: „Dit staat ons te wachten, Frits. Gelukkig zijn we geen twintig meer.”

Hij heeft nog een vraag voor Van Oostrom. Hóé zou Willem zijn verhaal hebben voorgedragen? Zelf wil hij zijn ReinAard voor zijn optreden in de Bourlaschouwburg grotendeels uit zijn hoofd hebben geleerd. Hij is al begonnen met de rollen van Bruin de beer en Tybaart de kater, die Reynaert mee naar Nobels hof moeten lokken. „Deed Willem het uit zijn hoofd? Had hij zijn boek in zijn handen? Hoe dik was het? Hoe zwaar?”

Van Oostrom: „Niet zwaar. Willems boek was een boekje, als je de tekst een beetje compact opschreef.” (De boekdrukkunst bestond nog niet in Europa.) „Jouw tekst is veel langer. Twee keer zo lang als die van Willem.”

„Ah, ja”, zegt Lanoye. „Dat is mijn napoleoncomplex. Maar jouw boek is ook niet dun, hè. Hoeveel bladzijden ook alweer? Goed dat het niet met mijn boek samen in één band moest.” Het oorspronkelijke plan. „Dat zou nooit gelukt zijn.”

Van Oostrom, zich tot ons wendend: „Opvallend is dat de Reynaert van alle Nederlandse werken uit de middeleeuwen de grootste verbreiding lijkt te hebben gekregen.”

„Omdat het zo schunnig is?”, vraagt Lanoye.

Van Oostrom: „Misschien moet je zeggen: omdat het zo goed is.”

Lanoye: „Goed en schunnig.”

En politiek, zeggen wij.

„Ook politiek”, zegt Van Oostrom.

„Een courtroom drama avant la lettre”, zegt Lanoye. „Het toont het mechanisme van de macht en machtsmisbruik.”

„En toch”, zegt Van Oostrom, „leg ik een iets ander accent. Je hoort mij niet zeggen: het wetenschappelijk juiste accent. Het is mijn literaire keuze. Voor mij ligt de kern van de Reynaert in wat het ons leert over de kracht en de zwakte van het individu. En dat betrek ik ook op mezelf. Wat doe je als de verleiding toeslaat? Hoe houd je, als het er echt om gaat, je rug recht? De dieren in de Reynaert kennen de wet en houden zich aan de regels, totdat Reynaert ze honing belooft, of muizen, of een schat.” Bruin de beer, Tybaart de kater, koning Nobel de leeuw. „Ze gaan allemaal voor de bijl. De diepe mensenkennis die in het verhaal zit…”

„Jajaja”, zegt Lanoye.

„…gecombineerd met die enorme humor, dat maakt het voor mij tot een groot literair werk. Er zijn niet veel literaire teksten uit het verleden die én heel geestig zijn én diepte hebben. De Reynaert laat zich wat dit betreft alleen vergelijken met de Max Havelaar. De vos is een vrijbuiter, een vrije kunstenaar met een sterke hang naar autonomie, iets wat Willem zelf ook zal hebben gehad. Hoe kun je anders zo’n boek schrijven? Bij jou zie ik het ook, Tom. In die zin lijk je op Willem, en op Reynaert, al is Reynaert…”

Ook een narcist, zeggen wij. Een sadist. Een psychopaat.

Van Oostrom, die in zijn boek precies die diagnoses stelt: „Dat zal ik niet ontkennen. Dus kan ik volstrekt begrijpen waarom Tom dat in zijn ReinAard een beetje heeft eh, afgezwakt.”

Ironie

Ironie, mensen. Lanoye gooit er een schep bovenop. Reynaert verkracht kip Coppe nádat hij haar de kop heeft afgebeten. Hij maakt wolvin Helsewinde „tot hoer” en pist óók haar welpen blind. En dan moet het hoogtepunt, of dieptepunt, het is maar hoe je het bekijkt, nog komen: het villen van haar achterpoten. „Mijn lieve, knappe tanteke!” zegt hij als ze bloedend in het gras ligt, zijn „snoet op kusafstand” van haar gezicht. „Mijn zoete, hete hartendief. Ik ben je eeuwig dank verschuldigd, en lijd omdat jij lijden moet.” Van haar huid worden schoenen gemaakt waarop hij naar Rome kan lopen, zogenaamd om boete te doen.

„Maar dat laat je Reynaert niet zelf verzinnen”, zegt Van Oostrom. „Dat martelen van Helsewinde verzint de koningin. Ben je daar niet bezig geweest om Reynaert een beetje te disculperen?” Minder schuldig maken.

„Haha”, zegt Lanoye. „Het is puur een sm-scène. Het lijden van Helsewinde is zijn liefdesteken aan de koningin. Ik heb er bij het schrijven veel plezier aan beleefd.”

„Ah, ja”, zegt Van Oostrom.

Lanoye: „Het is ook een manifestatie van iets wat ik in mijn ReinAard heb willen leggen, en niet uit wokisme of feminisme, of nou ja, deels uit feminisme: bij mij zijn de vrouwen groter en belangrijker dan bij Willem. Ze hebben bij mij allemaal een naam. De koningin heet Léonore en ze kan op gelijke voet discussiëren met de koning.”

„Ja”, zegt Van Oostrom. „Ze is net zo hebzuchtig als hij.”

Lanoye: „Ze is geen heilige, nee. We moeten van vrouwen geen heiligen maken, want dat zijn ze niet. Ik vond het lekker om haar jaloers te laten zijn op Helsewinde. En Reynaert gaat daar geweldig goed op in. Hij denkt: als ik Léonore nog eens tegenkom bij volle maan en de koning is niet in de buurt… Indien uitgedaagd of dwarsgezeten komt Reynaert altijd met een dubbele lading stront terug. Net als Trump eigenlijk.”

Is Reynaert, vragen we, een Trump?

Van Oostrom: „Nee. Het gaat Reynaert niet om de macht.”

Lanoye: „Hij is een rondlopende lachspiegel voor iedereen die denkt dat hij macht incorporeert, degene die mannen als Trump te slim af is. Nu moeten we nog zien wie dat in de werkelijkheid is. Musk in elk geval niet. Maar dit terzijde. Reynaert wil koning Nobel niet vervangen. Dat is niet waarom hij de andere dieren te grazen neemt. Alleen als hij denkt: o, iedereen staat klaar om kokende olie over mijn oren en kloten te gooien, straks gaan ze me ophangen, dan verzint hij iets dat hem kan redden.”

Van Oostrom: „En dan geniet hij van het leed dat hij de andere dieren daarbij berokkent.”

Lanoye: „De Reynaert is geen cabaret, met typetjes. Het is toneel, theater. Op het toneel zet je karakters neer. Archetypen. Bruin de beer: de dommekracht, de gulzigaard. Tybaart de kater: denkt dat hij slim is, terwijl hij dat allang niet meer is. Grimbeert de das: de deugneusneef die het goede wil doen en oom Reynaert meekrijgt naar het hof, maar ondertussen wel graag alle details krijgt voorgeschilderd van de seks met Helsewinde.”

„En daar”, zegt Van Oostrom, „een erectie van krijgt.”

„Toch leven we alleen met Reynaert mee”, zegt Lanoye. „We vinden hém sympathiek. Waarom is dat, Frits?”

„Dat weet jij ook wel”, zegt Van Oostrom. „Jij weet ook dat je vanzelf empathie opbouwt voor de hoofdfiguur die je gedurende het verhaal volgt. Dat is één. Punt twee: Reynaert wint. We identificeren ons liever met winnaars dan met verliezers. Verliezers zijn sukkels. En drie: Reynaert is bloedintelligent. Heel geestig en bloedintelligent.”

Lanoye: „We vallen voor psychopaten.”

Van Oostrom: „Zo worden we medeplichtig gemaakt.”

En dat wordt nog versterkt doordat Tom Lanoye, anders dan Willem die Madocke maecte, woorden geeft aan de gedachten van de vos, strontfonteinen van woorden, in viervoetige jamben. Da-DUM, da-DUM, da-DUM, da-DUM. Eindrijm, beginrijm, middenrijm, halfrijm. Engels, Nederlands, Duits en slang, swingend als een rap. Een „afvaltaal” noemt Lanoye het, een „uit verbaal wrakhout samengestelde afbraaktaal” die het karakter van de vos weerspiegelt – en de lezer nog wat harder doet lachen. Of gruwen.

If there is one thing that I wantFrom anyone die close wil zijnto ME? Gesamte und verdammte loyalty.You fuck me over? Fine! Dan doeIk mee, maal modderfokking twee.Dat is from now on, since this day,My only law. Het bastionVan MIJN beschaving: shock and awe!

Lees ook

De schoft Reynaert de Vos is immens populair. Frits van Oostrom schreef er zijn magnum opus over