Waarom zouden de Verenigde Staten de doorgang door het Suezkanaal moeten beveiligen? Dat lijkt de Amerikaanse vice-president JD Vance te suggereren in de uitgelekte chats over de Amerikaanse aanvallen op de Houthi’s in Jemen. Waarom moeten de VS dat doen terwijl vooral Europa profiteert van de veilige handelsroute met Azië?

„3 procent van de Amerikaanse handel gaat door het Suezkanaal”, stelde het account met de naam JD Vance volgens het Amerikaanse tijdschrift The Atlantic. „Tegenover 40 procent van de Europese handel. Er is een reëel risico dat het publiek dit niet begrijpt”, zei Vance over de vraag waarom de VS militair ingrijpt in de situatie in Jemen.

De VS hervatten anderhalve week geleden hun aanvallen op de Houthi’s. Sindsdien peinst de internationale scheepvaart er niet over om schepen te laten varen door de Rode Zee en het Suezkanaal, terwijl juist voorzichtig werd gedacht aan het hervatten van de snelle route via het kanaal. Omvaren via Kaap de Goede Hoop kost tien dagen extra, plus veel brandstof en dito uitstoot.

Sinds de Houthi’s – uit solidariteit met de inwoners van de Gazastrook – in november 2023 hun aanvallen op westerse schepen in de Rode Zee begonnen, nam het gebruik van het Suezkanaal met minstens 75 procent af.

Bagatelliseerde Vance het belang van het Suezkanaal voor de internationale handel van de VS in de groepschat? Is het 193 kilometer lange kanaal tussen de Middellandse Zee en de Rode Zee inderdaad slechts van marginale betekenis voor de VS?

De claim die The Atlantic toeschrijft aan JD Vance lijkt aan de lage kant. Algemeen wordt geschat dat ongeveer 12 tot 15 procent van de wereldhandel het Suezkanaal passeert; 30 procent van het wereldwijde containerverkeer gaat door het kanaal, vijftig tot zestig schepen per dag (voordat de Houthi’s hun aanvallen op schepen gerelateerd aan Israël begonnen). Voor de VS ligt het percentage van de handel door het kanaal weliswaar iets lager, maar nog altijd op pakweg 8 tot 10 procent.

Hoewel Vance niet uitlegt hoe hij die 3 procent precies bedoelde – aantallen schepen, volume van getransporteerde goederen, totale waarde van de lading – zou hij het hebben gehad over de totale internationale handel van de VS in volume. Niet alleen de maritieme handel, maar ook het transport over land (naar Mexico en Canada) en door de lucht.

Grote strategische waarde

Maar welk bedrag of percentage je ook hangt aan de Amerikaanse handel door het Suezkanaal, de route blijft van grote strategische waarde voor de VS, zeggen deskundigen.

In de eerste plaats geldt dat voor de Amerikaanse export van vloeibaar aardgas (liquefied natural gas, lng) naar Azië. De VS hebben hun lng-exportcapaciteit de afgelopen jaren aanzienlijk uitgebreid – het is nu een van ’s werelds grootste producenten – en veel lng gaat naar Azië, deels via het Suezkanaal (en naar Europa).

In de VS bevinden de meeste gasterminals zich niet aan de westkust. De grootste is Sabine Pass bij Houston. Die locatie maakt de Suezroute heel relevant – zeker naar India. Na China is dat de grootste importeur van vloeibaar gas uit de VS. In 2024 voerde India 7,25 miljard kubieke meter lng in uit de VS, een record.

Verder is het Suezkanaal ook van grote strategische waarde als alternatieve route voor het Panamakanaal. In 2023 en 2024 verlegden Amerikaanse rederijen hun routes (noodgedwongen) van Panama naar Suez. Door aanhoudende droogte in Panama en een dalend waterpeil in het kanaal moesten de Panamese autoriteiten de capaciteit van het kanaal beperken. Dat betekende: minder schepen met minder diepgang en dus minder lading. Dit jaar staat het water in het Panamakanaal hoog genoeg voor zwaarder geladen schepen, maar dat kan in de toekomst weer veranderen en dan is een alternatieve route via het Suezkanaal een optie.

Vanwege de beperkingen van het Panamakanaal – en de problemen in de Rode Zee – hebben Amerikaanse vervoerders van onder meer erts en graan hun routes verlegd. Zij mijden de zeehavens aan de oostkust van de VS (ook na de stakingen aldaar van oktober vorig jaar) en vervoeren hun producten eerst over land naar de westkust. Met name vanuit de twee zeehavens bij Los Angeles gaat hun lading nu over de Grote Oceaan naar Azië.

Dat zet weer extra druk op het binnenlands transport in de VS (trucks, treinen) en op de havens van Los Angeles. Stakingen in LA of Long Beach, die in het verleden regelmatig plaatsvonden, zouden de maritieme handel voor de VS ernstig verstoren.

Dat alles maakt een veilig Suezkanaal niet alleen van groot belang voor de wereldhandel tussen oost en west en voor de energiezekerheid in Europa (lng), maar zeker ook voor de Verenigde Staten.

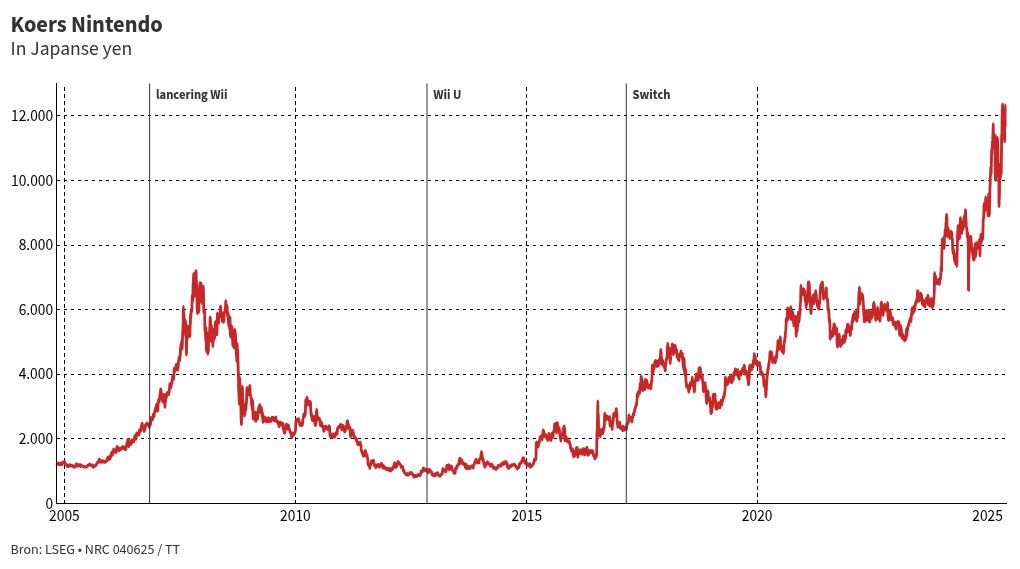

Het verhaal van de Japanse spelcomputermaker Nintendo wordt vaak als sprookje verteld. Een prins op het witte paard, president Hiroshi Yamauchi, rijdt in 1985 een prille, maar stervende spelcomputermarkt binnen en brengt haar weer tot leven met een simpel wapen: het Nintendo Entertainment System (NES). De kelderende miljoenenomzetten veranderden met een gebaar weer terug in stijgende miljarden. Games waren gered.

Realisten zullen opmerken dat de Europese gamemarkt springlevend was tijdens deze beruchte gamecrash (Europeanen hielden niet van consoles, maar van desktop-pc’s: een totaal ander platform voor games). Maar zonder Nintendo zouden ze er héél anders hebben uitgezien.

Nintendo zette zich af tegen de marktstrategie die makers als Atari in de steek had gelaten, en eiste kwaliteit en betrouwbaarheid van zijn gamemakers. De eigen spelcomputer moest goedkoop zijn, niet intimiderend, en dus bereikbaar voor iedereen. Technologische kracht was geen prioriteit. Die aanpak had het bedrijf al eerder goed gediend met de simpele ‘Color TV’-spelcomputers (met enkele ingebouwde spelletjes) en ‘Game & Watch’, goedkope horloges met een spelletje erop. Met de NES maakte deze stategie Nintendo tot misschien wel de bekendste naam uit de gamewereld. Titels als The Legend of Zelda, Super Mario en Donkey Kong definieerden ineens wat games waren – merken waar Nintendo nog altijd het gros van zijn inkomsten vandaan haalt.

Wie ‘een Nintendo’ koopt, koopt degelijkheid, vriendelijkheid, een apparaat dat gemakkelijk in je dagelijkse leven past. De rest is bijzaak

Wie ‘een Nintendo’ koopt, koopt degelijkheid, vriendelijkheid, een apparaat dat gemakkelijk in je dagelijkse leven past. De rest is bijzaak. Ook nu, met de nieuwe Switch 2, die donderdag uitkomt, wil Nintendo zijn eigen weg blijven volgen. Maar wat is die weg precies geweest?

Na de NES (1983 in Japan, 1986 in Europa) zette Nintendo alles op alles om een handzame, draagbare spelcomputer te bouwen. Dat werd de Game Boy (1989), een vriendelijke rechthoek met een groen schermpje – de redder van elke wanhopige ouder op lange autovakantie. De Super Nintendo (SNES, 1990) volgde, een verbeterde NES die grafisch krachtiger was. Daarmee kwam Nintendo ook in Europa meer op de kaart te staan.

Maar de wet van de remmende voorsprong is onverbiddelijk. Nintendo, een voormalig speelkaarten- en speelgoedbedrijf, had zich altijd gericht op kinderen. Het ambieerde niet per se de meest technologisch geavanceerde spelcomputers te maken. Zo liet het midden jaren negentig veel ruimte vrij, waar concurrenten uit eigen land dolgraag in sprongen. ‘[Sega-console] Genesis Does What Nintendon’t’, schamperde Sega in treiterige spotjes. En Sony had met Nintendo gewerkt aan een vernieuwend systeem – de PlayStation, die niet meer met cartridges (die betrekkelijk weinig data konden opslaan) werkte, maar met CD’s. Alleen: Nintendo besloot abrupt dat het eigenlijk niet afhankelijk wilde zijn van een ander bedrijf (Sony), ook niet voor CD’s, en trok zich terug uit het project.

Een slechte zet, want het gamepubliek bleek hongerig naar de krachtige games die niet op een cartridge pasten. Sony ging in 1994 zelf maar met de PlayStation aan de haal en tikte als eerste spelcomputermaker de honderd miljoen verkochte exemplaren aan. Nintendo’s cartridge-spelcomputer, de Nintendo 64, stokte op een verkoopcijfer van 32 miljoen. De zoektocht naar een CD-alternatief mislukte en ook de GameCube (2001) – hoewel nog altijd geliefd onder fans – verloor jammerlijk van PlayStation.

Spelers proberen de nieuwe Nintendo GameCub uit bij de vakbeurs Spaceworld in 2001.

Foto Yamaguchi Haruyoshi/Getty Images

De inmiddels overleden Nintendo-legende Satoru Iwata herinnert zich in zijn boek Ask Iwata de lessen van zijn voorganger Hiroshi Yamauchi. „Als Nintendo probeert te vechten, dan verliezen we”, had Yamauchi tegen Iwata gezegd. „Verkwist je energie niet aan vechten.” Sony, Sega en de nieuwe Amerikaanse concurrent Xbox (van Microsoft) hadden de gamemarkt opnieuw gedefinieerd, als een boksring vol technologisch indrukwekkende systemen en complexe games voor jongvolwassenen. Meeboksen had geen zin, besefte Iwata in 2002, zijn eerste jaar als president.

Tijdens zijn werk aan de cultklassieker EarthBound (1994) had Iwata nog een andere les geleerd: het belang van ‘volwassenen, kinderen, én the girl next door’ voor de groei van de gamemarkt. Hij vroeg zijn ontwerpers om wat Super Mario-maker Shigeru Miyamoto later „een machine die mama’s willen hebben” zou noemen. Een ogenschijnlijk simpel apparaat, niet intimiderend, dat weinig geluid zou maken in de woonkamer.

De nieuwe strategie kreeg al snel een naam: ‘Rode Oceaan, Blauwe Oceaan’. De ‘Rode Oceaan’ is een markt waarin bewezen veel vis te halen valt, maar die vol zit met haaien. De ‘Blauwe Oceaan’ bestaat uit onontgonnen wateren, nieuwe doelgroepen waar je nog niet zeker van bent, maar waar niemand anders op aast.

Twee broertjes proberen de nieuwe Switch 2 uit bij een evenement in Toronto, Canada eind april.

Foto Michelle Mengsu Chang

Wii

De Nintendo Wii (2006) oogt lief en simpel. Het is een klein wit kastje met schuin aflopende randen. De controller is een staafje waar je mee kan zwaaien: de spelcomputer vangt al je bewegingen op. Leren hoe alle knoppen werken hoefde eigenlijk niet meer. Speelde je op de Wii een tennisspel, dan maakte je gewoon tennisbewegingen – gemakkelijker kon Nintendo het niet maken.

De Wii werd de eerste Nintendo-spelcomputer waarvan honderd miljoen exemplaren werden verkocht. Het apparaat had iets voor elk gezinslid: de nieuwste Mario’s en Zelda’s voor de fervente gamer, fitness-, yoga- en sportprogramma’s voor ouders die weinig tijd hadden om naar de sportschool te gaan en een flinke bibliotheek aan spelletjes die met het hele gezin konden worden gespeeld.

Toch schrok Nintendo van de neerbuigende houding die de harde kern onder de gamers toonde jegens de Wii. Konden ze hen niet terugkrijgen? Met mooiere beelden, krachtigere hardware en de traditionele pookjes en knopjes? Geïnspireerd door het succes van de draagbare, tweeschermige Nintendo DS bouwde Nintendo een tablet met pookjes, draadloos verbonden aan een spelcomputer: de Wii U.

De Wii U was zowel te ingewikkeld voor nieuwkomers als te simpel voor de gamekern. Het extra scherm maakte het lastig voor externe gamemakers om hun spellen om te zetten naar de Wii U. Nintendo heeft weliswaar altijd geprofiteerd van zijn sterke eigen gamemerken – Super Mario, The Legend of Zelda, Pokémon – maar had externe games nodig om gamers bezig te houden.

Slechts vier jaar later verdween de Wii U geruisloos van de markt en Nintendo holde terug naar de Blauwe Oceaan. De Nintendo Switch (2017) behield weliswaar de draagbare tabletvorm van de Wii U, maar het idee werd sterk versimpeld. Je had niet meer twee schermen tegelijkertijd tot je beschikking – je kon gewoon schakelen tussen de TV en de draagbare versie van de Switch. De controllers waren feitelijk twee miniversies van de Wii-stokjes: met pookjes, ja, maar ook gewoon zwaaiend te gebruiken. Met de Switch kon je weer gewoon tennissen.

Het leverde Nintendo een spectaculaire comeback op – de Nintendo Switch is met 152 miljoen verkochte exemplaren nog altijd de op twee na bestverkochte spelcomputer aller tijden (met op nummer twee de Nintendo DS en op één de PlayStation 2). Met de Switch 2 lijkt het bedrijf vastbesloten om fouten uit het verleden niet te herhalen. Het is geen nieuwe vorm, geen nieuwe aanpak, maar gewoon een betere Switch – net als de SNES na de NES. Tegelijkertijd staat de Nintendo-strategie ver af van Sony en Microsoft, die bezig zijn hun games los te koppelen van hun eigen spelcomputers, om zo meer gamers te bereiken.

Een ‘betere Switch’, is dat genoeg om Nintendo toekomstbestendig te houden? De huidige Switch is in ieder geval over de datum. De omzet van Nintendo zakte het afgelopen boekjaar met 30 procent, naar 7 miljard euro. „Doe niks wat al gedaan is”, was het motto van de overleden Nintendo-president Hiroshi Yamauchi. Maar opvolger Iwata wees er altijd op: dat zo’n eigenwijs bedrijf nog in deze vorm bestaat, is een mirakel. Blauwe of rode oceaan – het bedrijf vindt altijd zijn weg.

Het personeel van NS gaat staken. Vrijdag vindt de eerste actie plaats voor een betere cao. In het midden van het land zullen dan vermoedelijk geen treinen rijden.

Het is de eerste staking in een reeks van minstens vier, hebben de vakbonden dinsdag bekendgemaakt. ’s Middags meldde de FNV dat de NS-directie niet heeft gereageerd op een ultimatum dat de bond had gesteld voor 17.00 uur. ’s Ochtends zei de VVMC, de grootste vakbond van NS-personeel, al dat zijn leden hebben gestemd voor acties.

Het is nog niet bekend hoe de stakingen er precies zullen uitzien. Een 24 uurs-staking in de regio Midden-Nederland heeft grote gevolgen voor het treinverkeer in vrijwel het hele land. Mogelijk schrapt NS een groot deel van de dienstregeling. Intercity’s tussen de Randstad en de rest van het land rijden dan mogelijk slechts tot de grens van het stakingsgebied. Details zal het ov-bedrijf woensdag of donderdag bekendmaken.

De staking volgt op mislukte onderhandelingen over een nieuwe collectieve arbeidsovereenkomst voor 17.500 medewerkers van NS. Bonden en directie spraken de afgelopen maanden al minstens acht keer over een nieuwe cao.

De bonden zijn onder meer ontevreden over het loonbod dat de NS-directie heeft gedaan. Het spoorbedrijf, dat zegt in financiële moeilijkheden te verkeren vanwege dalende reizigersaantallen en de gevolgen van de coronacrisis, biedt een loonsverhoging van 2,55 procent op jaarbasis. Dat is niet genoeg om de inflatie te compenseren, klagen de bonden. Daarnaast willen de vakbonden een betere regeling voor NS’ers met een zwaar beroep en andere werkroosters.

Een tweede staking staat voorlopig gepland op 10 juni (regio West), de derde op 12 juni (regio’s Noordwest en Oost) en de vierde op 16 juni (regio Noord en Zuid). Daarna zouden landelijke acties volgen.

De bonden wuiven de verantwoordelijkheid weg voor de overlast die reizigers zullen ervaren. Ze zeggen dat zij het „vervelend” vinden dat NS de reizigers de dupe laat worden van het arbeidsconflict tussen werknemers en werkgevers. Bij vorige acties op het spoor stapte onder meer luchthaven Schiphol naar de rechter om een nooddienstregeling af te dwingen tussen Schiphol en Amsterdam Centraal. Die wens honoreerde de rechter destijds.

Liveblog Economieblog

UWV ook in de fout met uitkeringen ziektewet- en verlofuitkeringen

In Nederland heerst woningnood, in Japan heerst een omgekeerde huizencrisis: meer dan negen miljoen huizen staan er leeg. Die staan vooral op het platteland, waar de rappe vergrijzing en het dalende geboortecijfer het hardst gevoeld wordt, vertelt architect en vastgoedhandelaar Kota Akahane: „Maar dat betekent niet dat de leegstand slecht is voor Japan. We moeten omdenken. Lege huizen kunnen ook een goedkope start zijn van iets nieuws”, zegt hij optimistisch.

Sinds 1993 telt Japan om de vijf jaar hoeveel gebouwen er leegstaan. Bij de eerste peiling waren er dat nog iets meer dan vier miljoen. Bij de laatste grote meting, in 2023, was dat aantal verdubbeld. Naar verwachting staat het land, met nu ruim 124 miljoen inwoners, nóg een verdubbeling te wachten voor 2040. Het ministerie van Land en Infrastructuur geeft daarbij aan dat meer dan de helft van deze panden tekenen van verval vertoont, zoals verzakte daken of beschadigde muren.

Deze aftakeling levert veel problemen op voor omliggende gemeenschappen, waaronder milieuvervuiling door afbrokkelend puin en de algehele verloedering van buurten. Omwonenden kunnen echter niks doen aan de leegstand omdat het in het grootste deel van de gevallen privéterrein betreft. Ook de gemeentes zijn wettelijk gezien machteloos zolang er geen directe fysieke bedreiging is voor omliggende huizen.

In 1993 stonden er iets meer dan vier miljoen huizen leeg in Japan, in 2023 was dat aantal verdubbeld

„Jongeren trekken massaal naar Tokio toe om hun dromen te achtervolgen, en dan hou je lege dorpen over”, vertelt architect Akahane. „Ik was er één van.” Hij verliet zijn geboorteplaats Tatsuno, gelegen tussen de besneeuwde Alpen van de provincie Nagano, om te gaan studeren in Tokio. Twee keer per jaar kwam hij terug om zijn ouders te bezoeken, al werd dat elke keer minder leuk. „Toen ik jong was bloeide het dorp. Alle winkels waren open, het was levendig”, zegt hij. „Het was gewoon een leuke plek. Maar elk jaar merkte ik dat er weer een paar winkels waren verdwenen. Steeds meer huizen leken verlaten. Het voelde steeds leger.”

Nieuwe winkelstraat

Met een dikke groene winterjas en een bouwvakkersbroek, beide bedekt met verfvlekken, is Akahane zichtbaar een man die graag zelf zijn problemen oplost. Een aantal jaar geleden was hij het zat om de aftakeling slechts toe te moeten zien en hakte hij de knoop door. Hij keerde terug naar zijn dorp en probeert nu in samenwerking met de dorpsraad en het provinciebestuur verlaten huizen om te toveren in bruikbare panden.

Met succes. De panden die hij heeft verbouwd en soms voor slechts 100 euro per maand verhuurt, zijn in trek. „We noemen het de winkelstraat, want we hebben inmiddels een koffiezaak, een hippe kledingwinkel, een pizzeria, en binnenkort opent er zelfs een donutwinkel aan de hoofdweg”, vertelt hij enthousiast. „Als je geen deel van het probleem wil zijn, moet je deel van de oplossing worden.”

Akahane praat met een elektricien over het vernieuwen van de hoofdschakelaars bij een leegstaand pand.

Foto Anoma van der Veere

De mensen die druppelsgewijs terugkeren of ervoor kiezen om de grote steden te verlaten, worstelen met de hoge huren aan huizenprijzen. „Als je een eigen koffietentje wil starten in Tokio ben je al snel miljoenen yen (enkele tonnen) kwijt, hier is dat honderdduizenden yen (een paar duizend euro).” Ook van buiten Japan is er groeiende interesse. In 2020 bestond meer dan een derde van de Japanse vastgoedmarkt uit buitenlandse investeerders, al is dit eveneens geconcentreerd in de stedelijke gebieden. „Ik merk dat er onder hen vooral een toenemende vraag is naar traditionele Japanse huizen”, vertelt Akahane.

Zijn klantenbestand bestaat echter vooral uit Japanners. Zo kloppen er steeds meer mensen uit de creatieve sector op zijn deur op zoek naar een kantoor en huis. „We hebben nu designers en architecten hier in de hoofdstraat. De gedachte is dat ze sinds de pandemie op afstand zijn gaan werken, dus dan kunnen ze net zo goed hier komen wonen en werken voor een fractie van het geld.”

Akahane in een leegstaande woning die hij recent heeft verhuurd.

Foto Anoma van der Veere

Sterke emotionele band

In Tatsuno staan iets meer dan vijfhonderd akiya, de Japanse term voor verlaten of leegstaande woningen. Met ruim 18.500 inwoners komt dat neer op één leegstaand huis per zestien huishoudens. Tatsuno is daarin eerder de norm dan de uitzondering in de omliggende regio. Van elke honderd akiya in Japan staat er één in de provincie Nagano. Veel van de huizen in de provincie zijn namelijk groot en staan op uitgestrekte stukken land, en vergen daardoor veel tijd en geld om te onderhouden, wat jongere huishoudens afschrikt. Erfgenamen voelen daarbij vaak een sterke emotionele band met het huis en houden het liever in bezit tot het vervalt, zonder het te verkopen of te delen.

„Bij de laatste telling kwamen we uit op ongeveer 92.000 panden”, vertelt Tatsuya Kubota, hoofd van de afdeling woningbouw bij het provinciebestuur. Hij is afgereisd naar de stad Matsumoto om samen met Akahane een doe-het-zelf-evenement te organiseren voor inwoners. „Dit jaar zijn we voor het eerst begonnen met het verzamelen van voorbeelden van succesvolle renovaties. Die worden vandaag gepresenteerd”, vertelt hij. Het idee is dat andere bewoners zich hierdoor kunnen laten inspireren en niet alles zelf opnieuw hoeven uit te zoeken. De interesse is groot, vertelt Kubota: „We hebben meer dan honderd bezoekers vandaag.”

De workshops zijn niet het enige middel dat wordt gebruikt om het probleem aan te pakken, vervolgt het afdelingshoofd. „Wij hebben regionale netwerken opgezet waarbij vertegenwoordigers van gemeentes, vastgoedbedrijven en andere organisaties samenkomen om over het leegstandprobleem in hun gebied te praten”, legt hij uit. „Al zijn het uiteindelijk de gemeentes die de bevoegdheden hebben om de leegstand direct aan te pakken, wij hebben slechts een begeleidende en financieel ondersteunende rol.”

Een donutwinkel in de maak in een verlaten kantoorpand.

Foto Anoma van der Veere

Schoenen uit

Akahane is het met Kubota eens. Volgens hem is een landelijke aanpak vrijwel onmogelijk omdat de leegstand in elk stad en dorp anders is. En dus is de lokale aanpak de enige die werkt: „Mijn oom zat in een van die netwerken en vroeg of ik geen interesse had om mee te werken. In die overleggroepen zag ik alleen maar belangrijke mensen. Allemaal oudere heren”, vertelt hij. „Kan je je voorstellen dat een van hen zelf gaat verven en timmeren?” brult de architect lachend terwijl hij de deur van zijn kantoor opentrekt en de sneeuw in loopt. „Ik niet!”

Op nog geen vijf minuten wandelen staat een beige eengezinswoning met een donkergroen dak. „Dit huis is nog in prachtige staat”, vertelt Akahane terwijl hij zich tussen de zijkant van het huis en het omringende hek wurmt, op zoek naar de hoofdschakelaar. Voor hem loopt een elektricien die met gemak de obstakels weet te omzeilen. „Deze meterkast heb ik zelf nog een paar jaar geleden vervangen”, zegt de man zodra hij met een vlugge vingerbeweging de stalen klep van de meterkast opengooit.

Akahane vraagt hoeveel het gaat kosten om het huis weer leefbaar te maken. „We hoeven niet alles te vervangen, dus voor minder dan honderdduizend yen (ongeveer 600 euro) ben je klaar”, krijgt hij te horen. „De tweede verdieping heb ik al verhuurd aan een kennis van me”, vertelt de architect zodra de elektricien met een getekend opdrachtformulier weer tevreden terug naar zijn auto snelt. Akahane trekt bij de voordeur zijn schoenen uit en stapt op zijn sokken het huis in.

Gratis huizen

Japan vergrijst snel, in 2005 haalde het sterftecijfer al het geboortecijfer in. Vorig jaar bereikte het land een dieptepunt, met twee sterfgevallen voor elke baby die geboren werd. Naar schatting is voor 2040 meer dan een derde van de bevolking ouder dan 65 jaar. In de meeste gevallen komt een huis leeg te staan omdat de oorspronkelijke eigenaar is overleden. Aangezien sloop duur is en de belasting op bestaande panden op het platteland laag blijft, ontbreekt de financiële prikkel om het huis af te breken. Bovendien geeft de Japanse vastgoedmarkt de voorkeur aan nieuwbouw boven het kopen van bestaande woningen. De huren op het platteland zijn gemiddeld laag, terwijl de makelaarskosten juist relatief hoog zijn. Voor erfgenamen is het daardoor vaak eenvoudiger én goedkoper om een pand leeg te laten staan dan om het te verhuren.

Om het aantrekkelijker te maken om leegstaande huizen aan te bieden, hebben veel gemeenten de afgelopen jaren zogenoemde ‘akiya-banken’ opgezet: websites waar mensen goedkope huur- en koopwoningen kunnen aanbieden of vinden. Soms gaat het om huizen ter waarde van een tweedehandsauto, en in uitzonderlijke gevallen zelfs gratis. Het helpt vooralsnog niet. In 2024 nam de bevolking vrijwel alleen in grote steden als Tokio en Osaka toe, voornamelijk door migratie.

Akahane probeert de kosten voor alle partijen zo laag mogelijk te houden. „Ik vraag heel weinig, en in sommige gevallen zelfs geen bemiddelingskosten aan de huurder en de verhuurders.” Maar het is niet genoeg. „De eigenaren moeten zowel de makelaar als nieuwkomer vertrouwen. Het gaat niet alleen om geld, het is ook een sociaal vraagstuk.” Volgens hem bevinden veel van de leegstaande huizen zich in kleine gemeenschappen, waar families al generaties lang naast elkaar wonen. Nieuwe bewoners worden daar niet altijd met open armen ontvangen.

Uit landelijk onderzoek blijkt dat meer dan driekwart van de huiseigenaren op minder dan een uur afstand woont van hun leegstaande woning. Vaak doen deze panden dienst als opslagruimte of vakantieverblijf, maar worden ze slechts sporadisch en voor korte periodes bezocht ter controle. Slechts een op de tien staat formeel te koop en minder dan 5 procent wordt te huur aangeboden.

„Als je een woning via een makelaar aanbiedt, weet je niet wie er komt wonen. In dorpen zoals deze kan dat problemen opleveren”, legt Akahane uit. „Stel dat het iemand is die regelmatig feestjes geeft. Dan staat niet alleen de rust in de buurt op het spel, maar ook de reputatie van de verhuurder.” Het is de reden dat het gros van de leegstaande huizen in Japan nooit op de markt, of in de akiya-banken, verschijnt.

Vastgoedhandelaar Akahane (rechts) in de omgebouwde muziekstudio van Honda (achterin).

Foto Anoma van der Veere

Nieuwkomers

De Akiya-wet uit 2015 geeft Japanse gemeenten meer bevoegdheden om leegstaande en verwaarloosde huizen aan te pakken. Sindsdien kunnen woninginspecteurs zonder toestemming van de eigenaren de panden betreden voor controles, en boetes uitdelen voor het nalaten van onderhoud. Een herziening in 2023 maakte het ook mogelijk om belastingvoordelen in te trekken en hergebruik van deze panden te stimuleren. „Wij informeren mensen over landelijke subsidieregelingen en bieden zelf financiële steun voor woninginspecties en gebrekenverzekeringen, om het gebruik van bestaande woningen te bevorderen,” vertelt afdelingshoofd Kubota.

In de praktijk blijkt handhaving echter lastig. Veel eigenaren reageren niet op oproepen na inspecties en laten hun woning alsnog in verval raken, waardoor de aanpak traag verloopt. „Als een eigenaar overlijdt zonder iets te hebben geregeld, wordt de situatie vaak nog ingewikkelder”, voegt projectplanner Ohira toe. „Het is daarom belangrijk om al vroeg na te denken over wat je met je huis wilt. Tegelijkertijd begrijpen we dat het emotioneel lastig is om afstand te doen van iets dat zo persoonlijk is.”

Raadslid Honda woont in een oud noedelrestaurant dat hij heeft omgebouwd tot muziekstudio.

Foto Anoma van der Veere

Architect Akahane is klaar met zijn eigen wooninspectie en loopt langs de sneeuwwitte hoofdweg van Tatsuno. Hij duikt een kleine steeg in met aan het einde een klein huisje met een voorgevel gemaakt van aluminium golfplaten. „Hier zat ooit een noedelrestaurant”, vertelt hij voordat hij hard op de deur bonst. „Kom binnen”, schreeuwt een mannen stem aan de andere kant.

Twee jaar geleden werd de toen 29-jarige muzikant Kouyou Honda verkozen tot gemeenteraadslid – de jongste kandidaat ooit. Vanavond werkt hij samen met een vriendin uit Tokio aan een nieuw project in zijn omgebouwde woonkamer en muziekstudio. „Daar hangt de poster voor mijn verkiezingscampagne”, zegt de muzikant wijzend naar het plafond, waar een grote foto hang van hemzelf met een brede glimlach.

Binnen staat een grote gasverwarming hard te loeien. „Dit huis heb ik voor iets meer dan 500.000 yen (zo’n 3.000 euro) gekocht”, vertelt hij lachend. „Goedkoop, hè!” De jonge politicus is een nieuwkomer in het dorp, en werd door Akahane aangespoord om het gemeentebestuur in te gaan. „Je merkt dat er een tweedeling in het dorp is”, vertelt Honda. „De oude en de nieuwe mensen. Het is mijn missie om die groepen zoveel mogelijk bij elkaar samen te brengen. Dat gaat nog heel langzaam”, geeft hij toe.

„Ik werk al jaren aan dit project, en ik ben nota bene een van de oorspronkelijke dorpsbewoners”, zegt architect Akahane met een glimlach terwijl Honda achter hem weer met zijn instrumenten begint te rommelen. „Je zou denken dat dat iets zou uitmaken. Toch blijven de oudere bewoners huiverig.” Hij haalt zijn schouders op. „Geeft niks. Als het leven hier beter wordt, draaien ze vanzelf wel bij. Ik blijf gewoon mijn koers varen.”

/s3/static.nrc.nl/images/gn4/stripped/data133165626-c75237.jpg|https://images.nrc.nl/CeJYJ67HNp_xy2JsENm9OoXCsIs=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data133165626-c75237.jpg|https://images.nrc.nl/MgabVChEQU56IVvVbuqxuyTiPTQ=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data133165626-c75237.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data133165608-5f6a8b.jpg|https://images.nrc.nl/xjd9rbfvq6Tf0pSgNKbtFu4DQio=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data133165608-5f6a8b.jpg|https://images.nrc.nl/_vfMwFfvhCyCsnUnoyStwNjMr6Y=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data133165608-5f6a8b.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data131294700-ee35fd.jpg|https://images.nrc.nl/InsH4AUz68ZzFW1AADtz0XYIHYY=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294700-ee35fd.jpg|https://images.nrc.nl/KnU2E0cdioMyRAOAOr_7e7Ga_RI=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294700-ee35fd.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data131294712-6733da.jpg|https://images.nrc.nl/fvyO81CNOraKu2ZkLs-tYsvy_ME=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294712-6733da.jpg|https://images.nrc.nl/Qo6JdToY8e-bMVs2c0Mzgjaek1A=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294712-6733da.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data131294649-d609a1.jpg|https://images.nrc.nl/IRvN0ZDnS3bqy6lMrsdxqSNJaYg=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294649-d609a1.jpg|https://images.nrc.nl/MPL3z52jf0d718S1aObaRM5s9v8=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294649-d609a1.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data131294721-b461c6.jpg|https://images.nrc.nl/l5RBh4mciBk3Aqrwduiu4ul1PIk=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294721-b461c6.jpg|https://images.nrc.nl/WJOT4SKPeQ2vN96pOAwtYydOCQg=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294721-b461c6.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data131294796-0604fb.jpg|https://images.nrc.nl/Z3dQvtBC9GkxMH6xTbpFxZQJ2JM=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294796-0604fb.jpg|https://images.nrc.nl/sw_0vhFGVOhwBWoTYy4vgbkJfck=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data131294796-0604fb.jpg)