„Altijd een eerlijke rente”, belooft beleggingsapp Peaks, die een ‘renterekening’ aanbiedt die de Europese kortetermijnrente volgt. „Overtref je bank”, zegt concurrent Mintos, die met zijn dienst Smart Cash 3,75 procent rente biedt.

De beloofde opbrengst is een stuk hoger dan wat de grote Nederlandse banken bieden. Daar liggen de rentetarieven tussen de 1,5 procent (ING en ABN Amro) en 1,8 procent (SNS Bank). Wat weer fors minder is dan de rente die de banken zelf krijgen als ze hun geld stallen bij de Europese Centrale Bank: 3,75 procent.

De Autoriteit Consument en Markt (ACM) uitte eerder deze zomer al forse kritiek op de vier grote banken, die door een gebrek aan onderlinge concurrentie vasthouden aan lage spaarrentes, terwijl ze zelf van de hogere ECB-rente profiteren. Een „stilzwijgend kartel” noemde de waakhond het. De banken zelf zijn het unaniem oneens met de kritiek, zij zeggen juist wel veel concurrentie te zien op de spaarmarkt.

Lees ook

ACM-beschuldiging van ‘stilzwijgend kartel’ zit de banken hoog

Een deel van die concurrentie komt dus uit de hoek van beleggingsapps en andere nieuwe aanbieders van financiële diensten. In hun strak vormgegeven apps kun je „je geld voor je laten werken” met rente-aanbiedingen die tussen de 3 en 4 procent schommelen. Maar daar valt een belangrijke kanttekening bij te maken: veel van die producten zijn geen echte spaarrekeningen. Het zijn beleggingen, met name in zogeheten geldmarktfondsen.

Overheidsschulden

Wat is een geldmarktfonds eigenlijk? „Niets anders dan een portfolio van kortlopende schuldpapieren”, legt Richard Jong-A-Pin uit, universitair docent economie bij University College Groningen. „Die worden verhandeld op de geldmarkt. Het zijn voornamelijk schulden vanuit overheden. Dat heeft een betrekkelijk laag risico: een overheid is over het algemeen wel in staat om zijn schulden af te lossen. Daardoor lijkt het op sparen.”

Onbekend is hoeveel Nederlanders hun spaargeld in geldmarktfondsen hebben gestoken: geen van de toezichthouders houdt dat bij. De Nederlandsche Bank (DNB) meldde eind vorige maand wel dat de omvang van de beleggingen van Nederlandse huishoudens in het tweede kwartaal van 2024 een recordhoogte had bereikt: 185 miljard euro. Die waardestijging kwam vooral door koersstijgingen, hoewel er in dat kwartaal ook ruim een miljard euro extra in beleggingen werd gestoken.

Ondanks een laag risico kan de inleg bij een geldmarktfonds minder waard worden

De Autoriteit Financiële Markten (AFM) waarschuwde eind vorig jaar wel dat het voor consumenten duidelijk moet zijn of iets een spaarrekening is of een beleggingsproduct. Nieuwe aanbieders zijn daar volgens de toezichthouder niet altijd even duidelijk over. Zo zijn ze verplicht consumenten een risico-indicatie te tonen, wat sommige aanbieders nog altijd niet doen.

Flexibel opnemen

Geldmarktfondsen zijn oorspronkelijk bedoeld voor bedrijven die grote geldreserves aanhouden en daar een beter rendement op willen ontvangen dan op een normale spaarrekening. Depositospaarrekeningen, waarop het geld voor een vooraf bepaalde periode wordt vastgezet in ruil voor een hogere rente, zijn voor bedrijven geen optie, zegt Jong-A-Pin. „Bedrijven moeten flexibel zijn en hun geld kunnen terughalen op het moment dat ze het nodig hebben.” Bij een geldmarktfonds kan het geld op elk moment weer opgenomen worden.

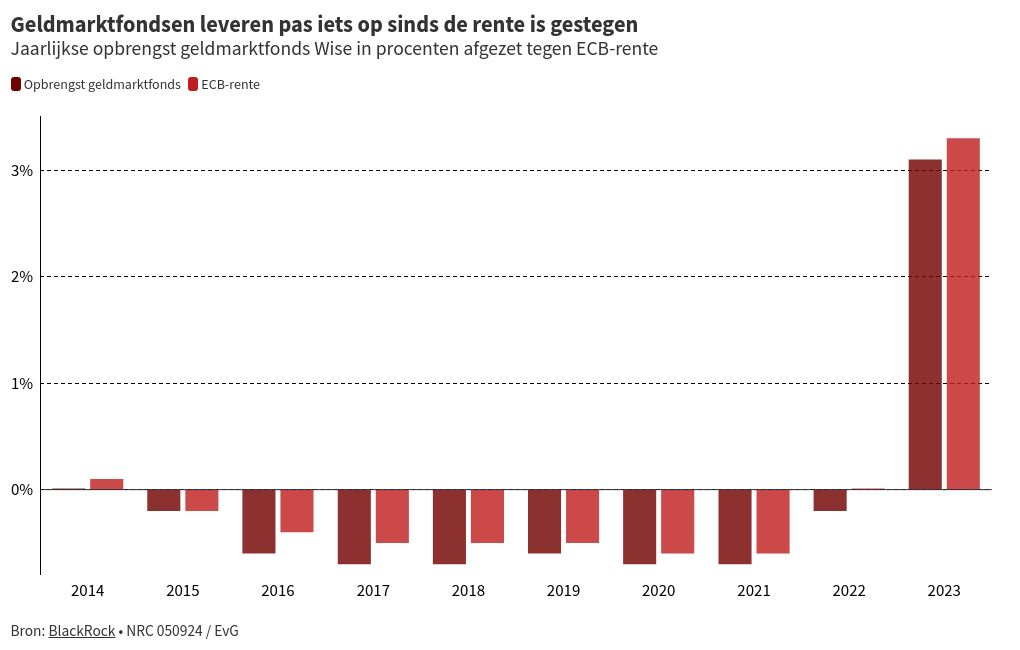

Toch zijn er belangrijke verschillen met een spaarrekening. Een geldmarktfonds, hoe veilig ook, blijft een belegging. Dat betekent dat de inleg minder waard kan worden. Aanbieder Wise laat dat ook zien in een grafiek. De rente was in 2023 bij Wise 3,1 procent, iets lager dan het ECB-tarief van 3,3 procent. Maar toen de ECB-rente onder de nul dook, waren de opbrengsten van het fonds ook negatief. Aan het eind van een jaar gestald te zijn, zou een onaangeraakt saldo dus lager zijn geweest dan aan het begin. Niet voor niets biedt Wise de geldmarktfondsen pas aan sinds de rentes gestegen zijn.

Ook goed om te onthouden: over rendement uit beleggingen wordt een hoger belastingtarief gerekend dan over de rente van een spaarrekening.

Staatsbonnen

De Nederlandse banken hebben in die jaren de negatieve rentes nauwelijks doorgerekend aan spaarders – alleen op saldo’s boven de 100.000 euro rekenden ze tot de zomer van 2022 een negatieve spaarrente. Het grootste deel van de negatieve ECB-rente namen ze destijds dus voor eigen rekening.

De Belgische minister van Financiën begon vorige zomer met het uitgeven van zogeheten ‘staatsbonnen’, obligaties speciaal voor particulieren die hun geld voor een jaar wilden uitlenen aan de staat. Aan het einde van die periode betaalt de staat het geld terug, plus een rentevergoeding. De stap had als doel om de banken te bewegen hun spaarrentes te verhogen.

Beleggers moesten dan wel een jaar wachten tot ze weer bij hun geld konden of de schuldpapieren in de tussentijd verkopen. Maar die kunnen in waarde fluctueren en ook minder waard worden dan het bedrag dat is ingelegd. „Als de vraag afneemt, daalt de waarde”, zegt Jong-A-Pin. „Een extreem voorbeeld deed zich voor tijdens de Griekse schuldencrisis die in 2010 begon. Toen was er geen behoefte aan Grieks waardepapier meer, waardoor die staatsobligaties al hun waarde verloren.”

In die zin zijn geldmarktfondsen flexibeler: alle aanbieders benadrukken dat hun klanten hun geld altijd kunnen opnemen. Bovendien is het risico meer gespreid. „Het is een portfolio van verschillende waardepapieren”, zegt Jong-A-Pin. „Als één partij failliet zou gaan, heb je altijd nog het rendement van de andere partijen.”

Een ander belangrijk verschil met een gewone spaarrekening is de bescherming van het geld. Spaarsaldo’s worden tot 100.000 euro beschermd door het Europese depositogarantiestelsel, dat een vangnet vormt als een bank failliet gaat. Voor investeringen bestaat er een beleggerscompensatie tot maximaal 20.000 euro, maar die beschermt niet tegen slecht renderende investeringen. De compensatieregeling zorgt er alleen voor dat beleggers hun investeringen tot dat bedrag terugkrijgen als de beleggingsonderneming failliet gaat.