N.B. Het kan zijn dat elementen ontbreken aan deze printversie.

Financiële technologie De koers van Adyen stort in, Mollie reorganiseert en Bunq maakt voor het eerst winst. De Nederlandse fintechsector is in een nieuwe fase beland.

Voor Shane Happach is het vanzelfsprekend. Mollie moet blijven groeien. En hard ook.

Het is november 2022. De Amerikaanse topman van het Amsterdamse betaalbedrijf ontvangt NRC op Mollies kantoor in Portugal tussen rijen met lege bureaus en niet aangesloten computerschermen. Het kantoor op de vijfde verdieping van een gebouw aan de São Sebastião in Lissabon is ongeveer een jaar geleden geopend.

Een van Happachs belangrijkste prioriteiten dat jaar: hoe kan Mollie zoveel mogelijk goede mensen blijven aannemen? Mollies personeelsbestand groeit in 2022 in een recordtempo: van 418 naar 723 fulltimers [op dit moment zijn het er 750]. De kosten stijgen mee. Het bedrijf lijdt dat jaar een verlies van 121 miljoen euro op een omzet van 123 miljoen.

Talentvol personeel is moeilijk te krijgen in Amsterdam, waar techbedrijven als Adyen, Booking.com, Uber en Mollie elkaar bevechten om de beste mensen. Om elders werknemers aan te trekken, en de groei bij te benen, opent Mollie daarom kantoren in Maastricht, Milaan en Lissabon.

„Ik hoop uiteindelijk op honderd mensen hier”, zegt Happach tijdens de afspraak in Lissabon. Hij heeft het gebouw, waar genoeg ruimte is, erop uitgekozen. „En nu veel mensen op afstand werken hebben we zelfs geen honderd bureau’s meer nodig voor honderd nieuwe werknemers.”

De tijden zijn veranderd. Twee maanden na de afspraak in Lissabon kondigt Mollie aan dat Happach het bedrijf al na twee jaar verlaat. De grote groei van het aantal werknemers is achteraf een „grove fout” geweest, zo zei Mollies oprichter en eigenaar Adriaan Mol in juni dit jaar in een interview met podcast POM.

Mollie was onder Happachs leiding, volgens Adriaan Mol, „heel corporate” geworden met „veel dure mensen die nog nooit een klant hebben gesproken, binnenkomen en dingen gaan doen die nergens op slaan”.

Deze week bleek dat Mollie, dat het midden– en kleinbedrijf helpt met het regelen van hun digitale betalingsverkeer, voor het eerst sinds de oprichting gaat reorganiseren. Dat heeft „gevolgen voor maximaal 8 procent van de werknemers”, volgens een woordvoerder. De werkvloer is ongeveer anderhalve week geleden over de beslissing ingelicht.

Mol kwam tijdens het doorlichten van het bedrijf „dingen tegen die niet efficiënt meer zijn”, zei hij. Afdelingen worden gecombineerd en Mollie gaat zich weer richten op de kern: product en techniek. De kantoren in Lissabon en Milaan blijven groeien, laat Mollie weten. Het aantal werknemers in Lissabon – op dit moment 35 – heeft de honderd van Shane Happach bij lange na niet gehaald.

De situatie bij Mollie is exemplarisch voor de staat van bedrijven in de fintechsector (innovatieve technologiebedrijven gericht op financiële dienstverlening). Nederland kent zo’n achthonderd fintechbedrijven, 40 procent daarvan is gevestigd in Amsterdam. In Nederland zijn Adyen en CM.com (beide beursgenoteerd), Mollie en Bunq (online bank) de meest prominente spelers in deze bedrijfstak.

Daarbij worden fintechbedrijven geconfronteerd met een nieuwe, harde economische realiteit, waarbij vooral niet-winstgevende start-ups het lastig hebben. Kapitaal is schaars, waarderingen dalen en bedrijven worden gedwongen om stevig op de kosten te letten.

Het tweede kwartaal van dit jaar was zelfs het slechtste kwartaal voor fintechfinanciering sinds 2017

Volgens een analyse van adviesbureau KPMG bedroeg de wereldwijde hoeveelheid durfkapitaal voor fintechstartups in het eerste halfjaar van 2023 slechts 52 miljard dollar (48,8 miljard euro) tegenover 63 miljard dollar een half jaar eerder. Het tweede kwartaal van dit jaar was zelfs het slechtste kwartaal voor fintechfinanciering sinds 2017. Daarbij kregen met name Europese bedrijven de hardste klappen.

De oorzaken zijn duidelijk, constateerde KPMG. Een stroef draaiende economie, met hoge inflatie en stijgende rente, de oorlog in Oekraïne en het gebrek aan beursgangen, waarmee durfkapitalisten hun investeringen in een start-up kunnen terugverdienen. Daar komt bij dat investeerders terughoudend zijn geworden met fintech door de ineenstorting van de cryptosector en het faillissement van Silicon Valley Bank.

Mollie haalde in juni 2021 – achteraf gezien net op tijd – nog een gigantische investering op van 665 miljoen euro voor minder dan 10 procent van de aandelen. Dat deed het bij een groep investeerders onder leiding van het Amerikaanse Blackstone, dat een speciaal fonds van 4,5 miljard dollar voor start-ups oprichtte. Dat geld ging onder meer naar datingapp Bumble, voedingsbedrijf Oatly en dus naar Mollie. In maart waardeerde Blackstone volgens persbureau Bloomberg zijn investering in Mollie af met 60 procent.

Dat is vooral slecht nieuws voor Blackstone, niet per se voor Mollie. Het bedrijf heeft voor nu genoeg geld in kas en zegt beter te presteren dan de prognoses die voor 2023 zijn opgesteld. Volgens Mol is de reorganisatie juist een manier „om het bedrijf klaar te maken voor groei”, zegt hij. Een ander type groei, dat wel.

Veel geld uitgeven om zo hard mogelijk te groeien maakt plaats voor gezonde groei met minder financiële risico’s. Niet in het minst omdat geen enkel techbedrijf nu staat te springen om snel weer nieuw geld op te halen tegen dramatisch slechtere voorwaarden dan twee jaar geleden.

Daarbij moet een bedrijf als Mollie versneld op zoek naar winstgevendheid, iets wat ook speelt bij Bunq. De Amsterdamse onlinebank van oprichter en topman Ali Niknam maakte in februari bekend voor het eerst sinds de oprichting in 2012 winst te maken. Daarmee ging het bedrijf „een nieuwe fase in”, zei Niknam, om zo in de toekomst minder afhankelijk te worden van externe financiers.

Daarbij moet gezegd dat Bunq als bank juist financieel voordeel heeft van de hoge rente, omdat Bunq miljarden aan spaargeld stalt bij de Europese Centrale Bank (ECB) en daar rente over ontvangt. Bunq zegt in het jaarverslag „zelfvoorzienend” te willen zijn en de komende drie jaar winstgevendheid te verwachten.

Sfeer rond Adyen slaat om

Bij Mollies concurrent Adyen is winst maken nooit het probleem geweest. Het Amsterdamse online betaalbedrijf voelt de tijdgeest op een heel andere manier.

Vorige maand maakte het aandeel Adyen na de presentatie van teleurstellende halfjaarcijfers – ‘slechts’ 21 procent omzetgroei tegenover 37 procent een jaar eerder – een enorme koersval. Het aandeel verloor 38 procent in één dag. Daarmee verdween bijna 19 miljard euro aan beurswaarde.

Beursanalist Albert Jellema, die al ruim twintig jaar meeloopt, moet diep in zijn geheugen graven om een vergelijkbaar voorbeeld uit het verleden te bedenken. „Alleen de koersval van Ahold komt in de buurt”, zegt Jellema. De beurskoers van Ahold daalde op 24 februari 2003 met 63 procent toen het concern een boekhoudschandaal openbaarde.

„Adyen was de parel van de beurs, hè”, zegt Jellema. „Tot vier, vijf weken geleden hadden ze alle voordeel van de twijfel. Dat is nu compleet omgeslagen.”

Het techbedrijf, dat online betalingen faciliteert voor bedrijven als Uber, Spotify en Booking, groeit heel hard én maakt veel winst (564 miljoen euro vorig jaar). „Als cijfers dan iets tegenvallen, reageert iedereen angstig”, zegt partner Radboud Vlaar van investeerder Finch Capital. „We zitten in een periode dat kleine tegenvallers voor een grote omslag kunnen zorgen.”

Veel beleggers van Adyen zitten in de Verenigde Staten, waar „beleggers zo’n aandeel rücksichtslos weggooien”, zegt beursanalist Jellema. Onterecht, zegt hij. „Want Adyen is nog altijd het enige fintechbedrijf op de beurs dat echt succes heeft.” Ook volgens Vlaar is Adyen nog altijd „een uitstekend bedrijf”, dat hier vooral last heeft van beleggers die alleen kijken naar de korte termijn.

Beide analisten stellen dat het niet direct nodig is om bezorgd te zijn over de Nederlandse fintechsector nu het even tegenzit. Misschien is het zelfs wel gezond dat er een zekere correctie plaatsvindt, zegt Vlaar. „De periode tussen 2020 en 2022 was extreem door de lage rente. Nu is de gekte eruit.”

Want uiteindelijk draait succesvol ondernemerschap niet om beurskoersen of waarderingen, maar om de vraag of een bedrijf een probleem oplost voor klanten. Dat dit hier het geval is, staat vast, zegt Vlaar. „We gaan heus niet ineens met z’n allen weer met contant geld betalen.”

De openingsbel van de Nasdaq had amper geklonken of grote beleggers doken op het nieuwe aandeel Circle. De koers steeg binnen een paar dagen met ruim 700 procent. Hij is inmiddels weer wat gedaald, maar het blijft een exorbitante stijging.

De beursgang van Circle – een Amerikaans bedrijf dat stablecoins uitgeeft – op 5 juni is nu al hét symbool van de gekte dit jaar rondom stablecoins. De hooggespannen verwachtingen komen onder meer doordat stablecoins (cryptogeld met onderpand) binnenkort ook in de Verenigde Staten wettelijke erkenning krijgen. Het Amerikaanse Huis van Afgevaardigden begint vandaag (maandag 14 juli) aan de behandeling van de GENIUS Act, die de spelregels voor stablecoins bepaalt en stemt er waarschijnlijk later deze week over.

In Europa is zo’n wet er al. Er komen ook steeds meer stablecoinuitgevers; diverse bedrijven en banken overwegen hun eigen stablecoin te beginnen. Je zou het de legalisering kunnen noemen van een nieuw product, dat al jaren aan populariteit wint.

1 Wat is een stablecoin?

Een stablecoin is een cryptomunt met onderpand. Doordat het onderpand een stabiele waarde heeft, heeft de daaraan gekoppelde cryptomunt dat ook. Meer dan 90 procent van alle stablecoins is gekoppeld aan de dollar, maar dat hoeft niet. Het kan ook een euro zijn, goud of bijvoorbeeld kortlopende obligaties.

Het onderpand moet snel liquide te maken zijn, want een stablecoin moet altijd weer kunnen worden ingewisseld voor dat onderpand. Je geeft bijvoorbeeld 1 euro in bewaring bij een stablecoinuitgever om een cryptomunt te krijgen die 1 euro vertegenwoordigt. Die uitgever krijgt een vergoeding voor wisselen en bewaren.

Het onderpand is het grote verschil tussen stablecoins en ‘gewone’ cryptomunten. Die laatste hebben geen onderliggende waarde en de koers ervan is in de regel verre van stabiel. Als je stablecoins koopt, is het cruciaal dat je erop kunt vertrouwen dat het onderpand goed wordt bewaard. Inmiddels is ruim 253 miljard dollar in bewaring gegeven bij stablecoinuitgevers, waarvan 159 miljard bij één bedrijf, Tether.

Lees ook

Lees ook: Een ongrijpbare Nederlander achter een ongrijpbare munt van een ongrijpbaar bedrijf

2 Waarom zou je stablecoins willen hebben?

Het voordeel van stablecoins is dat je er snel, betrouwbaar en voordelig internationale transacties mee kan doen. Je hebt geen traditionele bankrekening nodig, bent niet afhankelijk van de openingstijden van banken en betaalt ook niet voor hun (wissel)diensten.

Stablecoins hebben een ander publiek dan de mensen die vooral ‘in crypto zitten’ om te speculeren, want met stablecoins (‘cryptodollars’) heb je niet te maken met de bij crypto gebruikelijke koersschommelingen.

Stablecoins waren aanvankelijk vooral populair onder mensen die in het buitenland werken en hun salaris naar hun gezin in het thuisland sturen. Het is vaak onvoordelig diverse banken en geldwisselaars te moeten betalen zodat je familie jouw verdiende dollars kan opnemen in een lokale munt – die ook nog eens snel waarde verliest. Lang niet iedereen kan een rekening krijgen bij een traditionele bank – als je bijvoorbeeld geen vast adres hebt of in de grijze economie werkt.

Inmiddels worden stablecoins ook in de reguliere financiële wereld gebruikt voor internationale transacties, zoals in de goederenhandel. Daar gelden weer andere voordelen, bijvoorbeeld dat je de transacties zo kunt programmeren dat de stablecoin pas wordt overgemaakt als ook de goederen van eigenaar zijn veranderd. Daar worden nu nog vaak derdenrekeningen voor gebruikt.

3 Klinkt handig. Kunnen banken wel inpakken?

De verhouding is complex. Traditionele banken moeten aan strenge regels voldoen, onder meer om het risico te beperken dat ze criminaliteit en terrorisme faciliteren. Voor cryptobedrijven waren er tot een paar jaar geleden nauwelijks regels. Voor hun klanten was het makkelijk om anoniem te blijven. En het is voordeliger: cryptobedrijven kunnen door hun technologie veel goedkoper werken. Criminelen hebben de voordelen van stablecoins dus ook ontdekt.

Banken en toezichthouders zien stablecoins als een concurrent en bedreiging en hebben lang geprobeerd er ver vandaan te blijven, bijvoorbeeld door stablecoinuitgevers geen bankrekening te geven. Maar dat verandert. Inmiddels stellen grote delen van de wereld wettelijke eisen aan cryptobedrijven. Dit maakt de cryptowereld minder schimmig en maakt het voor traditionele financiële partijen minder riskant mee te doen.

Crypto- en bankenwereld hebben elkaar ook nodig. Zo stallen uitgevers van stablecoins onderpand bij een traditionele bank. Er zijn inmiddels tal van hybride vormen van bankieren. Denk aan ‘neobank’ Bunq waarbij je crypto’s in je bankapp kunt beheren. En aan techmiljardairs in de VS die een eigen bank willen beginnen, met een grote rol voor stablecoins.

4 Wie zijn de uitgevers van stablecoins?

Twee grote spelers domineren: Tether, de grootste, en Circle, van die spectaculaire beursgang.

Maar er is veel beweging op de markt, nu die beter gereguleerd raakt en prognoses uitgaan van snel groeiend gebruik van stablecoins. Een aantal banken zet inmiddels stappen om eigen stablecoins te beginnen. Zo onderzoekt ING de mogelijkheden. Ook bedrijven als Visa en PayPal zijn ermee bezig. En de familie van Donald Trump natuurlijk.

Van uitdager van de traditionele bankwereld worden stablecoins zo steeds meer onderdeel van het mondiale financiële stelsel

Van uitdager van de traditionele bankwereld worden stablecoins zo steeds meer onderdeel van het mondiale financiële stelsel.

5 Welke stablecoins zijn legaal?

Dat hangt af van waar je woont. Nieuwe cryptoregelgeving van de Europese Unie, MiCAR (Markets in Crypto-Assets Regulation), stelt eisen aan een stablecoin die in de EU wordt aangeboden. Zo moet de uitgever maandelijks aantonen dat het onderpand er nog is, en dient dat onderpand voor tachtig procent te bestaan uit cash die bij een Europese financiële instelling staat. Met dat deel van het onderpand mag niet worden belegd, zelfs niet in staatsobligaties. Met de overige twintig procent wel, maar onder strikte voorwaarden.

Als de stablecoin niet aan de voorwaarden voldoet mogen Europese cryptobedrijven geen diensten op basis van die munt aanbieden, zoals handel daarin. Er zijn inmiddels goedgekeurde stablecoins, zoals de USDC (van Circle), de EURC en de EURQ en er zijn veel Europese stablecoinitiatieven.

De grootste stablecoin ter wereld, de USDT van Tether, heeft dat fiat niet. Dat komt onder meer doordat het onderpand niet voor 80 procent bij een Europese bank staat. Het bedrijf vindt dat een onredelijke eis. Het belegt dat bijvoorbeeld liever in kortlopende Amerikaanse staatsleningen, waar het dan op verdient.

Dat stelt Europese cryptobedrijven voor een probleem. Voor de meeste cryptotransacties wereldwijd wordt nu USDT gebruikt. En dus niet bijvoorbeeld bitcoin. Zij mogen USDT niet aanbieden, waar hun klanten wel om vragen.

Onlangs kwam saillant nieuws naar buiten: de Europese Commissie zou geneigd zijn een geitenpaadje te faciliteren waardoor Europeanen toch toegang kunnen behouden tot stablecoins die niet voldoen aan de MiCAR-regels.

6 De EU begint toch zelf een digitale euro. Wat is het verschil met een stablecoin?

Klopt. De Europese Centrale Bank (ECB) treft voorbereidingen voor uitgifte van een digitale euro. Zo’n digitale versie zou in veel opzichten vergelijkbaar zijn met een stablecoin. Het belangrijkste verschil is dat een centrale bank hem uit zou geven, geen bedrijf. Dat biedt meer zekerheid.

De digitale euro is ook een manier om de belangrijkste taak van centrale banken te blijven vervullen, namelijk zorgen voor een stabiele munt en dito betalingsverkeer. En ook dat hangt tegenwoordig (buiten Europa) met stablecoins samen. De grootste stablecoinuitgever (Tether) is bijvoorbeeld zo’n grote belegger in staatsobligaties dat ze invloed kunnen hebben op de koers daarvan, schrijft de Bank voor Internationale Betalingen (BIS), de wereldwijde koepel van centrale banken, in een onlangs verschenen rapport waarin trends worden geanalyseerd.

Bovendien versterken de huidige stablecoins de positie van de dollar nog verder, omdat ze de vraag naar dollars aanjagen en omdat het onderpand veelal in Amerika wordt belegd. Volgens de BIS kunnen stablecoins bijdragen aan stealth dollarisation, sluipende dollarisering. Dat versterkt de macht en afhankelijkheid van Amerika.

Lees ook

Lees ook: Wie Trump wil begrijpen moet kijken naar zijn plannen met de dollar

7 Stablecoins en de digitale euro zijn dus ook geopolitiek?

Ja. De EU wil graag dat de euro een prominente rol in het internationale betalingsverkeer speelt en daar is vedere digitalisering voor nodig. Onder Donald Trump koerst Amerika juist op het stimuleren van de mogelijkheden van stablecoins en tégen een digitale dollar van de eigen centrale bank. Ook daarover wordt deze week gedebatteerd.

Maar over de digitale euro is nog geen politiek besluit genomen. Dat baart centrale banken van de EU-lidstaten zorgen. Zowel Klaas Knot, scheidend president van De Nederlandsche Bank (DNB), als voorzitter Christine Lagarde van de ECB maanden de Europese wetgevers recentelijk tot spoed. Ze moeten vaart maken met wetgeving voor de digitale euro. Anders heeft de euro straks het nakijken in een wereld vol cryptodollars.

De aankondiging van een nieuwe topman voor het dochterbedrijf van een beursgenoteerde onderneming gaat vaak geruisloos voorbij. Maar bij de Nederlander Jochanan Senf, de nieuwe topman van Ben & Jerry’s, ligt dat anders. De ijsmaker ligt al een tijd in de clinch met moederbedrijf Unilever over zijn activistische karakter. Ben & Jerry’s zou nu ook gepasseerd zijn bij de benoeming van de nieuwe topman.

Allereerst: wie is Jochanan Senf?

Senf is een Unilever-veteraan. Niet lang na zijn studie economie aan de Vrije Universiteit in Amsterdam trad hij in 2003 aan als commercieel manager voor enkele kleinere voedselmerken. Enkele jaren later werd hij directeur Europa voor Ben & Jerry’s. In 2017 werd Senf door Unilever benoemd tot directeur Indonesië. De laatste jaren had hij onder meer de leiding over de voedingsactiviteiten van het concern in de zogeheten DACH-regio (Duitsland, Oostenrijk en Zwitserland).

Waarom ligt de benoeming dan gevoelig?

De gevoeligheid zit in de manier waarop de benoeming van Senf zou zijn gegaan, schrijft de Wall Street Journal (WSJ). De vorige topman David Straver werd in maart door Unilever aan de kant gezet. Onder hem zou Ben & Jerry’s in de ogen van Unilever te activistisch zijn geworden. Ben & Jerry’s kent een meer maatschappelijk betrokken profiel dan veel andere bedrijven. Zo komt het sterk op voor de Palestijnen die door Israël worden blootgesteld aan genocidaal geweld. Een verklaring over het Amerikaanse beleid onder Donald Trump zou door Unilever zijn tegengehouden om de Amerikaanse president niet tegen de haren in te strijken. Bij de verkoop in 2000 aan het voedingsmiddelenconcern is vastgelegd dat een onafhankelijke commissie binnen Ben & Jerry’s zeggenschap behoudt over de sociale missie en marketinguitingen van de onderneming. De laatste jaren groeit de weerstand binnen Unilever tegen deze vrijheden. Het vertrek van Straver is onderwerp van een rechtszaak die Ben & Jerry’s voert tegen het moederbedrijf.

Waar zit de gevoeligheid dan nu precies in?

Deze onafhankelijke commissie zou niet geraadpleegd zijn bij het benoemen van een nieuwe bestuursvoorzitter. Die zou volgens de WSJ niet de kans hebben gekregen kandidaten te spreken over hun gedachten over geopolitieke en sociale kwesties. De topman van Unilevers ijsdivisie – waartoe ook OLA (Magnum, Cornetto) behoort en die later dit jaar als zelfstandige onderneming naar de Amsterdamse beurs moet gaan – zou in een interne memo echter hebben geschreven dat de commissie de kans zou hebben gehad individuele kandidaten te bevragen. „De onafhankelijke commissie besloot echter ons aanbod te negeren, het proces te vertragen en te dreigen met een rechtszaak.”

Dan toch nog even: hoe activistisch is Senf?

Dat is lastig zo op het eerste gezicht te zeggen. Op het X-profiel van Senf is te zien dat hij geregeld boodschappen deelt van gebruikers die het opnemen voor vluchtelingen en zelf zich uitspreekt tegen en racisme en extreem-rechts („Thierry Baudet en Theo Hiddema scoren erg laag op EQ”). Als Unilever iemand zocht die Trump wel kan bekoren is dat in ieder geval niet gelukt. In een tweet schreef Senf eerder: „Laat het duidelijk zijn ik ben geen @HillaryClinton fan, maar als @therealdonald wint over vijf dagen dan hebben we echt een probleem.” Ook retweette hij een bericht van de Londese burgemeester Sadiq Khan waarin staat dat Trump niet welkom is in de Britse hoofdstad.

Panos Loutos weet wel hoe hij zich moet redden als de elektriciteit uitvalt. Op Griekse wijze. Een flinke scheut olijfolie, een stuk katoen, een glas en een vuurtje, en je hebt je eigen lamp. Geleerd in het dorp in de Peloponnesos waar hij opgroeide, in een huis zonder stroom. Fonkelende ogen achter een dik montuur: „Ik word er elke keer weer nostalgisch van.”

Het is een handigheidje dat elk jaar wel een paar keer van pas komt op Santorini. Loom rookt hij een sigaretje op het terras van zijn restaurant, vroeg in de middag. Straks zullen de eerste toeristen van de dag zich melden voor de lunch. Met miljoenen komen ze naar Santorini, om de witte huizen te zien met hun blauwe daken, de molentjes en de zonsondergang. Elk jaar kraakt de stroomvoorziening van het vulkaaneiland onder zoveel aircogebruik en al die jacuzzi’s.

Het dorpje Fira, op Santorini.

Foto Louiza Vradi/Reuters

Een cruiseschip komt aan bij Santorini, Griekenland. Elk jaar kraakt de stroomvoorziening van het vulkaaneiland onder al het aircogebruik van de vele toeristen.

Foto Aris Oikonomou/AFP

Als de oude generator op stookolie, die het hele eiland in zijn eentje van stroom voorziet, stilvalt, zit heel Santorini in het donker. Of, wat ook vaak gebeurt, de spanning op het net slaat op hol en de apparatuur brandt door. Vorig jaar, zegt Panos Loutos, kon hij drie airco’s en een koelkast in zijn restaurant wegdoen na zo’n stroomstoring. Vierduizend euro schade. En iedereen herinnert zich de zomer van 2013, toen het eiland vier dagen zonder stroom zat.

Zo gaat het nu, maar het leven op Santorini zal veranderen. Een stuk moderner zal het worden – en iets minder nostalgisch. Naast de walmende schoorstenen van de generator verrijst een glimmend elektriciteitsstation. Via kilometers aan stroomkabels is Santorini straks verbonden met het vasteland. Vanaf volgend jaar moet de stroomvoorziening op het eiland groen, goedkoop en betrouwbaar zijn. Met dank aan de Europese Unie, en aan de coronacrisis.

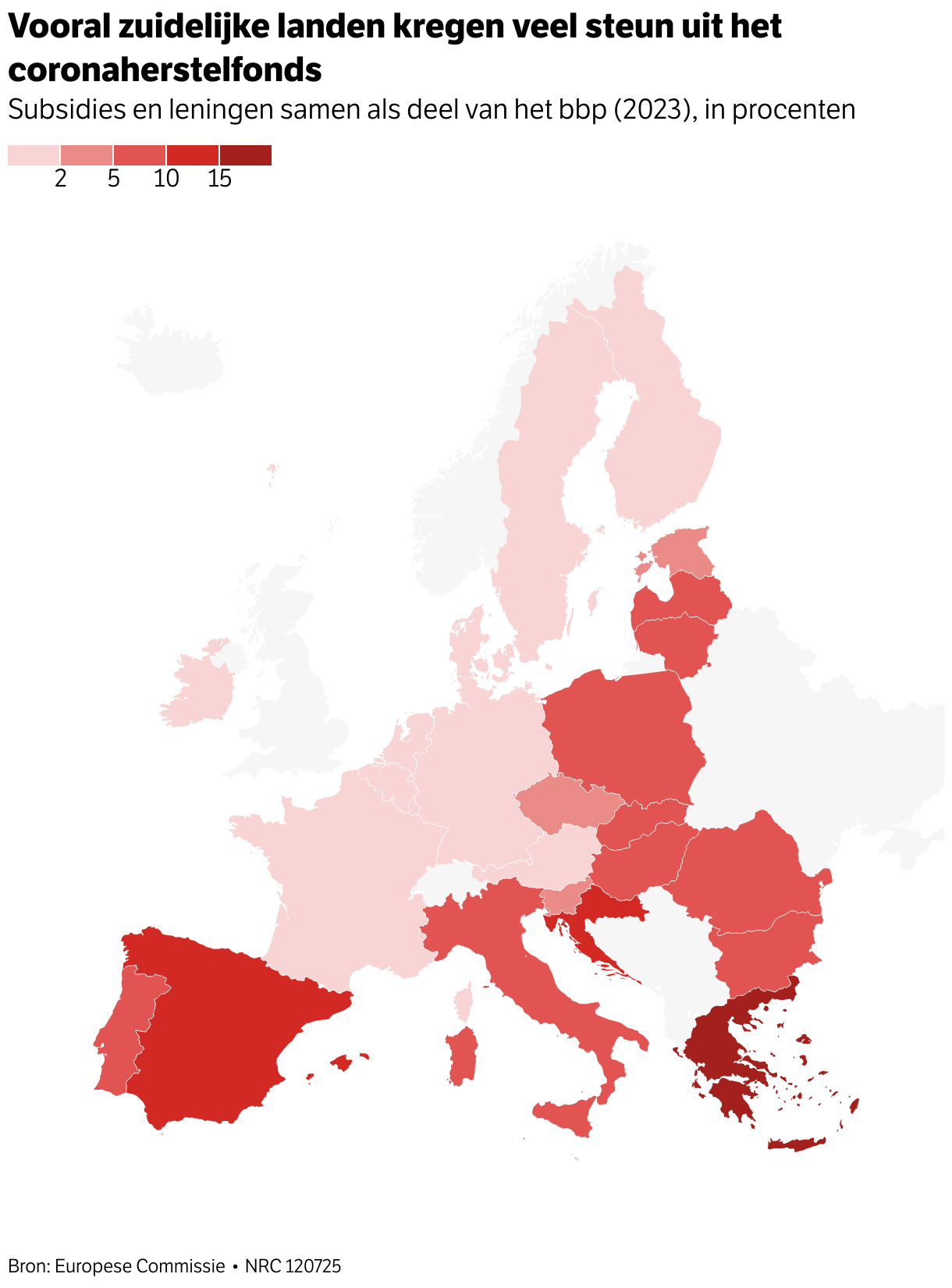

In de eerste zomer van de pandemie, vijf jaar geleden, zetten de 27 regeringsleiders uit de Europese Unie hun handtekening onder een ongekende economische reddingsoperatie. Samen zouden ze een nieuwe Europese crisis voorkomen door een gigantisch bedrag – uiteindelijk 650 miljard euro – in hun economieën te pompen. Des te harder een land geraakt was door de pandemie, des te groter de bijdrage uit het fonds.

Nederland verzette zich onder toenmalig premier Mark Rutte fel tegen de meest revolutionaire elementen uit het fonds. Meer dan de helft van het uit te delen geld hoefde nooit door de lidstaten te worden terugbetaald, en om dit alles te financieren werd niet de bestaande EU-begroting gebruikt, maar nieuw geld geleend.

Uiteindelijk ging ook Nederland akkoord. Door Ruttes harde eisen aan de onderhandelingstafel kwam daar wel een derde revolutie bij: de landen kregen het geld niet cadeau, maar zouden in ruil hervormingen moeten doorvoeren om hun economie toekomstbestendig te maken.

En toen werd het in Nederland stil. Je moest haast een ingewijde zijn om te weten dat de EU-campagne die dit voorjaar bushokjes in het land sierde – ‘Vaardigheden verbeteren in Europa’, ‘Bedrijven sterker maken in Europa’ – ging over dit veelbevochten coronaherstelfonds.

Elders ging het er anders aan toe. In landen die meer geld ontvingen werden in ijltempo grote plannen bij elkaar gedroomd. En in Brussel barstte de discussie los of dit fonds nu een blauwdruk was voor het nieuwe Europa, of een onverantwoord grote kostenpost. Tijd om na vijf jaar de tussenstand te bepalen. Op reis door Europa stelde NRC de vraag: welke impact heeft het fonds op Europeanen, en op de EU?

De reclameleus ‘Bedrijven sterker maken in Europa’ gaat ook over het coronaherstelfonds.

Foto Laurens van Putten / ANP

Acht haltes, twee tunnels en een brug

Ook drieduizend kilometer verderop, in Porto, galmen de geluiden van bouwverkeer en verandering. Waar je ook kijkt: okergele hijskranen tekenen de horizon. Hier: de omleidingsborden en de hekken voor een grote, afgezette werkplaats met daarop de vier nieuwe metrohaltes van de Linha Rosa van het metronet, een project van vóór het coronaherstelfonds. En daar: de stofwolken van de recente bouwplaats voor de Linha Rubi, de splinternieuwe zevende lijn van het net, mogelijk gemaakt door het herstelfonds.

„Ruik je die bijtende geur?” Tiago Braga, ceo van uitbater Metro do Porto, kijkt op vanonder zijn witte bouwhelm. „Dat komt door de vele explosies die nodig zijn voor het uitgraven van de tunnel.”

Braga wijst naar het gapende gat dat straks het station Campo Alegre van de Linha Rubi moet vormen. Uit een wand van geelgrijze rotsen, oprijzend uit een diepte van 18 meter, steken talloze buizen om het grondwater af te voeren. De Douro, met aan de oevers Porto’s vermaarde porthuizen, stroomt hier niet ver vandaan. Een nieuwe brug moet de rivier overspannen waar de metro overheen kan.

Zes kilometer aan metrospoor, acht nieuwe haltes, twee tunnels én de brug van 845 meter. De ceo glundert van trots, kijkend naar de bouwtekeningen van het herstelfondsproject. „Vorige maand was hier de Noorse transportautoriteit te gast om te zien hoe wij te werk te gaan.”

Zet deze twee bouwputten van Porto naast elkaar, en ze vertellen je het verhaal van de wijze waarop de EU zijn geld verdeelt. De oude stijl, dat is de uitbreiding van de bestaande roze lijn. De regio Porto diende het plan in, Brussel gaf zijn goedkeuring en daarmee was de subsidie binnen – zolang de bonnetjes kloppen. Zo verdeelt de EU al sinds de jaren 90 tientallen miljarden euro’s per jaar, om de groei te stutten en de verschillen op het continent te verkleinen.

De uitbreiding van de reeds bestaande ‘roze lijn’ in Porto wordt nog op de oude manier gefinancierd.

Foto Telmo Pinto / SOPA Images/Sipa USA

De nieuwe stijl, dat is de nieuwe lijn waar ceo Braga zo trots over vertelt. Van de totale kosten wordt liefst 87 procent gedekt door geld uit het coronaherstelfonds, meer dan het dubbele van de bijdrage uit het cohesiefonds voor de verlengde oude lijn.

Daar staat wel iets tegenover. Directeur Braga weet wat er van hem verwacht wordt: alles moet voor het einde van 2026 af zijn, als het herstelfonds afloopt. „Dat is op zijn zachtst gezegd ambitieus, we zetten alle zeilen bij.” Voor dit soort grote infrastructurele projecten moet je al snel uitgaan van een realisatieperiode van acht tot negen jaar, zegt hij. „Dat is nu beperkt tot 5,5 tot zes jaar.”

En Braga heeft niet alles in eigen hand. De Europese Commissie, het dagelijks bestuur van de EU, laat haar goedkeuring ook afhangen van een reeks beloften die de Portugese regering heeft gedaan. Het land moet bijvoorbeeld allerlei beschermde beroepen, zoals notarissen en apothekers, openstellen en de beruchte wachttijden in het rechtssysteem inkorten.

Gaat alles goed, dan krijgt Portugal in totaal ruim 16 miljard euro aan subsidies en bijna 6 miljard euro aan leningen uit Brussel. Maar haalt Portugal zijn doelen niet, dan gaat er een streep door een deel van het toegekende geld.

Een bouwput in Porto, Portugal. Er wordt aan een metrolijn gewerkt die grotendeels wordt gefinancierd met geld uit het coronaherstelfonds.

Foto Metro do Porto

Lange lijst met beloften

Zo is het herstelfonds precies bedoeld. De EU-landen hebben stuk voor stuk lange lijsten met beloften ingediend. Verbeteringen van hun ambtenarenapparaat, een beter werkende arbeidsmarkt, een goedkoop klimaatticket om treinreizen te stimuleren. Zodra ze die waarmaken, komen ze in aanmerking voor het geld uit de kas van het fonds.

Met dit geld kunnen de landen op hun beurt de projecten van hun eigen verlanglijstje financieren. Soms zichtbaar: een groot windpark, een nieuw ziekenhuis, een fietssnelweg voor forenzen. Vaak zijn het ook bureaucratische ingrepen, die al jaren op zich laten wachten, zoals de digitalisering van een belastingsysteem. Samen moeten de projecten en de hervormingen de groei opstoken.

Maar het verhaal van het fonds begint al eerder, voordat de eerste boormachine de grond in ging in Porto en voordat de eerste stroomkabel Santorini bereikte. Het eerste succes werd geboekt zodra de EU-leiders elkaar in die zomer van 2020 de hand schudden, vertelt onderzoeker David Jonas Bokhorst. De aankondiging zélf, zegt hij, was een doorbraak: „De bereidheid om dit te doen was een groots gebaar van solidariteit.” En dat bedoelt hij niet symbolisch.

Toen de pandemie begon, in 2020, werkte Bokhorst als financieel specialist voor de Tweede Kamer. Op de financiële markten, zag hij, ontstond enorme onzekerheid. Paniek. „De banken en toezichthouders zeiden op dat moment: er komt een tsunami van uitstaande leningen aan die nooit zullen worden terugbetaald, nog groter dan in 2008.”

2008 markeerde het begin van de banken- en de schuldencrisis. Meerdere regeringen konden niet meer op de markten terecht voor hun financiering en gingen bijna failliet. Die ellende drukte ook nog jaren op de economie van de meer welvarende landen in Europa. Een herhaling van dat scenario moest in 2020 koste wat het kost voorkomen worden.

En dat kón ook, vertelt Bokhorst, als je zorgde dat de markten erop bleven vertrouwen dat de EU-landen elkaar niet lieten vallen. „De eurocrisis begon niet, zoals vaak wordt gedacht, toen de Grieken moesten bekennen dat hun begrotingstekort vanwege gesjoemel niet 3 maar 10 procent was. Als je goed kijkt, zie je dat het toen nog prima ging met Griekenland op de markt, hun staatsobligaties werden gewoon gekocht. Pas toen vanuit Duitsland het signaal kwam dat Griekenland er alleen voor stond, brak de paniek uit.”

Anders gezegd: het herstelfonds was meer dan solidariteit. Het was welbegrepen eigenbelang, ook voor Noord-Europa. En het werkte: geen enkele regering kwam financieel in grote problemen, zegt Bokhorst. De afgelopen jaren, na zijn werk in de Kamer, onderzocht hij het herstelfonds aan het European University Institute in Florence.

De toenmalige Duitse Bondskanselier Angela Merkel, zegt hij, legde die keuze veel beter uit dan Mark Rutte. „Rutte zei: het moet maar, dus wij gaan de Commissie keihard controleren en ervoor zorgen dat de Fransen hun pensioenleeftijd verhogen. Merkel deed het anders. Zij benadrukte: in Duitsland staan we al garant voor onze bedrijven in deze onzekere tijd. Maar als andere landen dat niet kunnen doen, fragmenteert de interne markt. Dat zal ook onze economie raken.”

Zo had het herstelfonds al effect voordat de eerste euro was uitgegeven. Regeringen in de hele EU konden bij de bank blijven aankloppen. Ook de regeringen in Zuid-Europa, die te maken kregen met de hoogste dodentallen als gevolg van het virus en al met een hoge staatsschuld zaten. Een acute crisis bleef uit.

Maar toen moest de echte miljardenoperatie nog beginnen.

Een fonds voor grote bedrijven

Metrohalte Casa du Música in Porto, tussen de afzethekken en naast een concertzaal naar ontwerp van Rem Koolhaas. Bewoonster Ana Kholkine kijkt naar de bouwdrift in haar stad als architect én als Europeaan. Lovend is ze over het ontwerp van de nieuwe metrolijn, dat beter is dan dat van de metro’s in Londen en Antwerpen. „Veel ruimer en lichter. Heel prettig.”

Als burger heeft ze meer twijfels, zegt Kholkine. De metro vindt ze „een prachtige investering”. Maar de waterstofbus die hier straks ook dankzij geld uit het herstelfonds moet gaan rijden, lijkt haar maar geldverspilling. „We hebben al tig bussen in de stad.”

Bij Panos Loutos op Santorini is de scepsis nog een slag groter. Het herstelfonds kent hij goed, dat haalt het Griekse nieuws met regelmaat. En hij is een trots Europeaan, zegt hij. Maar enthousiast is hij niet: „Dat fonds is voor de grote bedrijven, niet voor ons.”

De argwaan onder de Grieken is er niet minder op geworden sinds eind juni een corruptieschandaal uitbrak rond de verduistering van Europese landbouwsubsidies. Een aantal betrokkenen is inmiddels afgetreden, onder wie de minister van Landbouw.

„Ik snap dat wantrouwen wel”, zegt Achilleas Topas van het Griekse Groeifonds, het overheidsfonds dat de herstelplannen overziet, aan de telefoon. „Omdat niet alles in het verleden goed is gegaan, maar ook omdat de crisis er hard in heeft gehakt bij mensen.”

Om uit het diepe dal van de schuldencrisis te komen stond Griekenland jarenlang onder streng toezicht van het machtige trio van de Europese Commissie, het IMF en de ECB, die Griekenland samen onder curatele hielden. Tegenover elk grammetje steun stonden keiharde eisen om hervormingen af te dwingen. Die vielen de Grieken zwaar. Topas: „Het is geen gemakkelijke geschiedenis, dus ik weet ik dat het even zal duren voordat ook de sceptici overtuigd zijn. Maar geloof me, er is zoveel dat zonder dit fonds niet mogelijk was geweest.”

Sinds de zomer van 2021 komt de ervaring van Athene met Brusselse hervormers ineens goed van pas. Dat was het moment dat het coronaherstelgeld daadwerkelijk ging vloeien. Een jaar nadat de aankondiging van het fonds voor rust op de markten had gezorgd, werden de eerste plannen goedgekeurd. De Europese Commisie pronkt sindsdien met goede cijfers. In de afgelopen vijf jaar is de werkloosheid in de EU gedaald en zijn de overheden meer gaan investeren. Vooral dat laatste wordt binnen de Commissie gevierd. Meestal vallen de investeringen in crisisjaren juist ver terug.

Exacte cijfers zijn lastig vast te stellen. De Commissie verwacht zelf dat de projecten uit het fonds de economie van de EU met 1,4 procent zullen laten groeien tot 2026, maar economen wagen zich niet aan zo’n precieze schatting. Daarvoor zou je niet alleen de effecten van alle projecten, maar ook van de hele kluwen van hervormingen moeten optellen.

Feit is wel dat veel van de economische groei in de EU de afgelopen jaren plaatsvond in de landen die tot de grootste ontvangers van het herstelfondsgeld behoorden. En wie kijkt naar de financiële markten, ziet dat beleggers steeds meer vertrouwen hebben in de Zuid-Europese economieën. Portugal, Italië, Griekenland en Spanje lenen nog niet zo goedkoop als Duitsland, maar het ooit zo grote verschil is de afgelopen jaren sterk teruggelopen. Datzelfde Duitsland is inmiddels zelf op grote schaal geld aan het lenen om nieuwe investeringen te doen, alsof het de insteek van het fonds heeft omarmd.

Functionarissen in Brussel stellen intussen tevreden vast dat er meer naar hen geluisterd wordt. Ineens heeft de EU een aantrekkelijk middel om hervormingen in gang te zetten. Al sinds jaar en dag stelt Brussel per land een lange rij aanbevelingen op. De meeste hoofdsteden schoven hun lijstje schouderophalend terzijde. Tot vijf jaar geleden. Nu vinken steeds meer landen de ene na de andere hervorming van hun lijstje.

„Een enorme stap vooruit”, zegt Elisabetta Cornago over deze koppeling van hervormingen en subsidies. Cornago is senior onderzoeker bij het Centre for European Reform, een denktank in Brussel. „Door de subsidies aan hervormingen te koppelen en door op grote schaal te werken, zorg je ervoor dat het geld de Europese prioriteiten voor de lange termijn ondersteunt én je werkt efficiënter. Zie het als een collectief richtingsgevoel.”

Brussel hoeft de landen daarvoor niet eens per se te dwingen. Landen willen zelf ook hervormen, zegt Bokhorst, maar zulke hervormingen gingen in het verleden vaak gepaard met bezuinigingen. En dan doen ze veel pijn. „Spanje heeft eens de pensioenleeftijd verhoogd bij hoge werkloosheid, met veel weerstand tot gevolg. Onlangs heeft de Spaanse regering een nieuwe pensioenhervorming doorgevoerd, maar nu gecombineerd met investeringen waardoor ouderen langer aan het werk blijven. Dat is veel makkelijker te verkopen.”

Bokhorst haalt de planbureaus in Nederland aan, die voortdurend naar de lange termijn kijken. „In veel andere Europese landen had je zo’n traditie niet. Ik heb met ambtenaren gesproken in Slowakije en Kroatië, die zeiden: we zijn nu veel minder aan het zigzaggen met ons beleid.”

Eerst nog even de pensioenen hervormen

Coronaherstelfonds? Vereiste hervormingen? Op de werf van Schiedam hebben de handenschuddende technici, bouwers en managers er op deze hete junidag geen boodschap aan. Hun stemming is opperbest.

Daar is ook reden voor. In de fabriekshal wordt het eerste staal gesneden voor een nieuw onderdeel van een kunstmatig ‘energie-eiland’ dat, eenmaal afgerond, op de Noordzee voor de Belgische kust zal komen te liggen om de energie van windparken op zee naar het vasteland te brengen. Moeiteloos baant de lasermachine zich door het staal dat straks de stroomvoorziening op het eiland zal huisvesten. En dat wordt gevierd. Vol lof zijn de sprekers over de samenwerking van Nederlandse bedrijven met het Belgische energiebedrijf – en over de kroketten.

Op het eerste gezicht is de bouw van het Prinses Elisabeth-Eiland al net zo’n paradepaardje voor het herstelfonds als de bouwplaatsen van Santorini en Porto. Het eiland, twaalf voetbalvelden groot, zal uiteindelijk de energievoorziening van heel Europa gaan vergroenen. En als bonus wordt door Nederlandse bedrijven volop meegeprofiteerd van dit project van de Belgische regering. In Nederland vielen maar weinig opdrachten binnen te halen. Het kabinet koos veelal projecten die al (bijna) voltooid waren. Weinig ambitieus, maar zo kon men wat gaten op de begroting vullen.

Het Prinses Elisabeth-Eiland wordt gefinancierd vanuit het coronaherstelfonds. Nederlandse bedrijven profiteren volop mee van het project.

Foto Jonas Roosens/Belga Photo

Dat de Nederlandse economie alsnog zal groeien door het fonds, is te danken aan bedrijven die de aanbestedingen voor buitenlandse projecten hebben gewonnen. Deze indirecte impact van het herstelfonds is voor Nederland twee keer zo groot als het hele bedrag dat de Nederlandse overheid zelf kan ontvangen.

Maar intussen bezorgt het eiland de Belgische regering de nodige kopzorgen, en dat heeft niets te maken met de werf in Schiedam. De Europese Commissie was bereid 100 miljoen euro bij te dragen uit het herstelfonds, maar trapte vorig jaar op de rem. Een door België beloofde pensioenhervorming was nog niet naar wens voltooid, waardoor het land een deel van de subsidies uit het fonds misliep. Inmiddels dreigt elders bij de bouw ook nog eens vertraging op te treden, waardoor de strenge deadline van het fonds in 2026 gevaar loopt en onduidelijk is of de subsidie wel komt.

De komende maanden onderhandelen Belgische ambtenaren opnieuw met de Commissie om te zien of de subsidie toch kan worden veiliggesteld. Het illustreert hoe de koppeling van projecten en beloften, gecombineerd met strakke deadlines, tot problemen kan leiden. „Die einddatum komt voor veel investeringen te vroeg”, zegt onderzoeker Cornago.

Het Belgische energie-eiland staat daarin allesbehalve alleen. In Italië bijvoorbeeld, dat met 200 miljard euro aan subsidies en leningen de grootste afnemer van het fonds is, lopen meer dan 280.000 projecten. Een berekening van Openpolis, een stichting die toeziet op publieke aanbestedingen, stelde vast dat slechts een derde van het geld inmiddels is uitgegeven, met nog maar een jaar te gaan.

De Europese Rekenkamer, de Brusselse toezichthouder, ziet een fundamenteler probleem. Het herstelfonds, zo schreven de accountants van de Rekenkamer de afgelopen jaren in rapport na rapport, maakt zijn belofte om geld alleen over te maken als er resultaten zijn geboekt maar half waar. Als een land duizenden ic-bedden financiert met behulp van het fonds, kijkt Brussel wel of de bedden zijn gerealiseerd, maar niet of de volksgezondheid ook evenredig is verbeterd. Dat kun je geen écht oordeel over de resultaten noemen.

„De Rekenkamer heeft gelijk dat de evaluatie van de projecten en de doelen beter kan”, zegt Bokhorst. „Maar ik zou ze wel willen vragen: wil je dan terug naar de oude situatie, met tal van versnipperde projecten en verschillende fondsen? Of zeg je: er kan nog veel beter, maar dit is een stap vooruit?”

Wie krijgt de rekening?

Met het einde van het fonds in zicht beginnen de losse eindjes te wringen. Hoe moet het met die deadlines? De Europese Commissie benadrukte vorige maand nog dat het fonds volgend jaar echt afloopt, maar nu al wordt er in Brussel rekening mee gehouden dat landen toch de kans krijgen hun onvoltooide projecten af te ronden, desnoods met geld uit andere potjes.

En er is nog een cruciale vraag die onbeantwoord is. Wie krijgt de rekening van 650 miljard euro? Voor de goedkope leningen, bijna de helft, ligt het simpel: die moeten worden terugbetaald door de landen die ze afnemen. De subsidies, die feitelijk door de Commissie zijn voorgeschoten door het geld op de kapitaalmarkt te lenen, zullen door alle landen gezamenlijk worden terugbetaald. Maar hoe? DeCommissie heeft daar nooit een oplossing voor bedacht, en heeft de rente flink onderschat.

Het bedrag zal, inclusief rente, neerkomen op een jaarlijkse kostenpost van 24 tot 30 miljard euro die nog zeker dertig jaar op de begroting van de EU drukt. Vergroot de begroting dan maar, zegt een aantal landen, maar daar verzet onder meer Nederland zich fel tegen. Als compromis zou de Commissie kunnen voorstellen om het fonds buiten de begroting te houden en te financieren via andere inkomstenbronnen, zoals de reeds aangekondigde klimaatbelasting voor bedrijven.

Toch zijn het niet alleen de kosten die nagalmen in Brussel. De keuzes uit 2020 hebben een belangrijke rol gespeeld in het denken van de Europese Commissie, die komende week haar openingsbod presenteert voor de nieuwe EU-begroting. Over de begroting, die in één keer voor zeven jaar (2028-2034) wordt vastgesteld, zal nog zeker twee jaar onderhandeld worden. Maar nu al is duidelijk dat het herstelfonds als een inspiratiebron zal gelden. Oude subsidiepotjes worden gebundeld. En de uitruil van subsidies tegen hervormingen wordt de norm.

„Oké, het is niet in alles een onverdeeld succes gebleken”, glimlacht een van de bij het fonds betrokken ambtenaren van de Europese Commissie in een restaurant tussen de kantoortorens van Brussel. „Maar we hebben toch iets moois neergezet.”

:format(webp)/s3/static.nrc.nl/bvhw/files/2023/09/data105287888-03b4a8.jpg)

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data72483637-8b3b4a.jpg)

:format(webp)/s3/static.nrc.nl/bvhw/files/2023/08/data104127215-cd9422.jpg)