De stormen van eind februari vorig jaar veroorzaakten veel schade aan de Krekelveen in Spijkenisse. Foto Frank de Roo/ANP

Nooit eerder moesten Nederlandse verzekeraars zoveel uitkeren voor weerschade als in 2022: 886 miljoen euro. Dat is bijna het dubbele van de 465 miljoen euro die de weerschade in 2021 hen kostte. Grootste schadepost waren fe-bru-ari-stor-men Dudley, Eunice, en Franklin, samen goed voor 714 miljoen euro. Het Verbond van Verzekeraars, de brancheorganisatie van Nederlandse verzekeraars, wil dat men zich bewuster wordt van het risico op schade door extreem weer, zoals hevige regen- of hagelbuien en stormwinden.

Om schadeclaims door hagel, storm, of overstromingen bij te houden brengt het Verbond van Verzekeraars sinds 2007 de ‘Klimaatschademonitor’ uit. Die laat zien waar in Nederland door welke weersomstandigheden schade ontstond. Uitschieters waren, naast de februaristormen van 2022, de overstromingen in Limburg in 2021 (211 miljoen euro), en de hagelbuien in Zuidoost Brabant in juni 2016 (667 miljoen euro).

Welk deel van het totale aantal schadeclaims door extreem weer komt, kan Richard Weurding, directeur van het Verbond van Verzekeraars, niet zeggen. Maar „substantieel” is het zeker, en belangrijker: het aandeel groeit. „Als je ook naar internationaal onderzoek kijkt, zie je dat het een stijgende trend is.”

Klimaatverandering

Die stijging komt door klimaatverandering, zegt Rob Sluijter van het KNMI. Al waren de stormen van februari 2022 niet toe te schrijven aan de opwarming van de aarde, de toename van andere weerrisico’s was dat wel. Droogten duren langer, als het wél regent, regent het harder. Ook extreme hagelbuien kunnen vaker voorkomen.

Sluijter werkt aan verbeterde waarschuwingssystemen voor zulke extreme weersomstandigheden. Die moeten burgers, bedrijven en overheden helpen om schade door extreem weer zoveel mogelijk te voorkomen. Daarbij zijn ook verzekeraars gebaat. Het Verbond werkt dan ook samen met het KNMI, bijvoorbeeld door data te leveren over waar de meeste schade wordt gemeld.

De systemen, al sinds 2020 in de maak, worden steeds verder ontwikkeld. „Nu geven we nog maximaal 48 uur van tevoren een stormwaarschuwing af. Maar we zien een storm soms al een week van tevoren aankomen, dus we gaan eerder waarschuwen.” Is een storm eenmaal op handen, dan kan het KNMI steeds preciezer aangeven waar die het hardst zal waaien. Specifieke gebieden, zoals een dorp, kunnen een uur van tevoren voor zware buien worden gewaarschuwd.

We zien een storm soms al een week van tevoren. We gaan eerder waarschuwen

Die waarschuwing zal er ook vaker anders uitzien. Niet alleen: ‘Het gaat hard waaien’, maar ook: ‘Er kunnen bomen omvallen’. Sluijter: „Als je het concrete gevolg duidelijk maakt, zijn mensen meer geneigd te handelen.” Precies dat effect wil het Verbond van Verzekeraars aanmoedigen: dat mensen zich beter voorbereiden op slecht weer. Directeur Weurding denkt dat adviezen als ‘thuisblijven’ of ‘de auto bij bomen weghalen’ wel „tientallen miljoenen” per jaar kan schelen.

Veel weerschade kan voorkomen worden door goede voorbereiding, denkt het Verbond. Dat kan gaan om kleine dingen, zoals auto’s buiten het bereik van mogelijk omvallende bomen parkeren. Maar het kan ook gaan om grotere keuzes, zoals waar je huizen bouwt. Weurding: „Er is woningnood, maar je moet ook aan de lange termijn denken. Dus geen huizen bouwen die op termijn mogelijk niet te verzekeren zijn, omdat ze in de uiterwaarden staan. Ik wil niet aan bangmakerij doen, maar daar moeten we wel met z’n allen aan werken.”

Verzekeraars dekken niet alle schade die extreem weer veroorzaakt. Schade aan niet goed onderhouden voorwerpen wordt bijvoorbeeld niet vergoed. Schade door droogte, bijvoorbeeld paalrot, valt doorgaans ook buiten de boot. „Droogte ligt genuanceerder, want dat ligt ook deels aan kunstmatig waterbeheer. Dat is niet te verzekeren, want het is geen plotseling onheil van buiten.” Wel valt droogte onder enkele losse regelingen voor agrariërs.

Tegen overstromingen is men de laatste jaren steeds beter verzekerd, tenzij de overstroming vanuit zee of een grote rivier komt. In 2021 overstroomde de Maas op een paar centimeter na, vertelt Weurding. Nu wil het Verbond graag met de overheid werken aan een financiële oplossing. Ook ziet het Verbond graag één schadeloket waar mensen zich kunnen melden. „In Limburg zagen we dat daar behoefte aan is.”

Of de toenemende klimaatkosten verzekeraars dwingen hun premies te verhogen, kan Weurding niet zomaar zeggen. „Daar gaan individuele verzekeraars over. Die zijn hierop voorbereid, hebben reserves en houden rekening met volatiliteit.” Die volatiliteit wordt deels opgevangen door herverzekeraars. Dat zijn internationale verzekeraars die de risico’s van verzekeraars zélf afdekken. „Als zij in andere landen met heel slecht weer te maken krijgen gaan de herverzekeringspremies omhoog. Dat merken wij dan wel weer.”

Terwijl bulldozers de laatste stukken bouwgrond egaliseren, staan de funderingsmachines al paraat aan Collins Avenue nummer 8777. Hun heipalen torenen boven de kruinen van de palmbomen uit, die het nabijgelegen strandfietspad van Surfside omzomen. De golven van de Atlantische Oceaan rollen iets verderop in een ruisend ritme rustig aan land.

Op 21 juni 2021, om iets voor half 2 ’s nachts, stortte op exact deze plek het twaalf etages tellende appartementencomplex Champlain Towers zomaar in elkaar. Bergingswerkers zouden uiteindelijk 98 doden onder het puin vandaan halen. In het hekwerk rond de bouwplaats is daarom met witte anjers het cijfer 98 geweven. Een persoonlijk kattenbelletje aan ene ‘Nikki’ meldt dat ze „nog elke dag door iedereen gemist wordt”.

In Surfside, een kustwijk van de Amerikaanse metropool Miami, dreunt de ramp hard na. Maar vier jaar later is ook de tijd gekomen om op deze plek een nieuw wooncomplex te laten verrijzen. Door het Surfside-incident is de bouwwoede in Florida namelijk allesbehalve geluwd. Maar wel vooral voor duurdere, voor ontwikkelaars lucratieve projecten. Ook direct aan de overkant van de straat is een project gaande voor de bouw van „een collectie van 25 boetiekwoningen met één tot drie slaapkamers en toegang tot het strand”. De goedkoopste appartementen gaan vanaf 1,4 miljoen dollar.

Florida is hiermee andermaal ground zero van hoe het met de Amerikaanse huizenmarkt gaat. Toen de huizenmarkt van Florida krap twintig jaar geleden instortte, zette dat de wereldwijde kredietcrisis in gang, doordat dubieuze ‘subprime’-hypotheken de banken in problemen brachten.

De afgelopen jaren gold de huizenmarkt hier opnieuw als de meest oververhitte van het land. Tijdens de coronajaren ontpopte de zuidelijke staat zich tot een magneet voor Amerikanen uit noordelijke staten. Oudere overwinteraars verkassen al decennia naar de zelfbenoemde Sunshine State, in de pandemie kregen zij gezelschap van mensen die hun drukke en dure steden beu raakten en ontdekten op afstand te kunnen werken. De losse virusaanpak, het zonnige klimaat en de lage belastingdruk in Florida deden de rest.

Ondanks dat er druk gebouwd wordt aan dure complexen, koelt de algemene huizenmarkt van Florida sinds de tweede helft van vorig jaar wel wat af – en dat heeft voor een niet onbelangrijk deel te maken met de ramp in Surfside. Om nieuwe instortingen te voorkomen worden complexen van ouder dan veertig jaar aan strengere bouwinspecties onderworpen. Verenigingen van eigenaren (afgekort als HOA’s in de VS) moeten veel meer doen aan onderhoud en hier geld voor opzijzetten. Vanwege de orkanen die Florida door klimaatverandering steeds harder treffen, lopen ook de verzekeringspremies ondertussen fors op.

Sommige HOA-besturen grijpen de ‘condocrisis’ al aan om hun panden opzettelijk te laten verslonzen. De grond is immers vaak meer waard dan het vastgoed zelf: projectontwikkelaars halen de panden graag neer om een nieuwe wolkenkrabber aan Miami’s toch al indrukwekkende skyline toe te voegen.

Lees ook

Lees ook: ‘Met zo veel klimaatschade wordt de vraag nu: wanneer valt het systeem om?’

In tegenstelling tot twee decennia geleden, loopt de vastgoedbubbel in de staat meer gecontroleerd leeg. Ook zit er veel minder slecht krediet bij projectontwikkelaars, hypotheekverstrekkers en huiseigenaren dan in 2008. De economie van Florida heeft nu een andere barometerfunctie. In geen andere staat wordt president Trumps visie op economische ontwikkeling sterker in de praktijk gebracht dan in zijn thuisstaat. Die visie luidt: jaag de welvaart van de allerrijksten verder aan, opdat de hele economie groeit. Want: als het water stijgt, tilt dat alle boten op, luidt een Amerikaans gezegde. Gaat die wijsheid in de praktijk echt op?

De gouverneur van Florida Ron DeSantis sprak zich in april nog uit tegen de hogere kosten die eigenaren van oudere appartementencomplexen moeten maken voor onderhoud sinds de dodelijke instorting van Champlain Towers.

Foto Joe Raedle/Getty

Eigenaren van oudere appartementencomplexen moeten sinds de ramp van Champlain Tower veel meer investeren in onderhoud.

Foto Michele Eve Sandberg/Shutterstock

Magneet voor investeringen

„Vooral de markt voor appartementen is momenteel echt een buyer’s market en dat komt deels door ‘Surfside’”, legt Judith Pucknat uit in een Italiaanse bistro in de gegoede strandwijk Miami South Beach. De geboren Nederlandse werkt voor de Corcoran Group, een van de grootste makelaarskantoren van de VS, en zag zelf hoe bouwinspecteurs en ontwikkelaars voor de ramp „beste vrienden waren” en „waarschuwingen negeerden” als een gebouw in slechte staat verkeerde. „Nu is alles superstrikt geworden.”

De markt voor eengezinswoningen, waarvan de VS er miljoenen tekort komen, koelt minder hard af. Maar ook hier is de grootste gekte inmiddels wel voorbij, laten verkoopcijfers zien. Dat maakt de ‘high end’-markt, waarop Pucknat vooral actief is, momenteel het interessantst. Een week eerder verkocht ze nog een investeringsobject voor 1,4 miljoen dollar en momenteel heeft ze een landgoed in portefeuille van 11,5 hectare, met paardenstallen en ruim duizend vierkante meter woonoppervlak. Vraagprijs: 8,3 miljoen dollar. En hoewel de stad „nog lang geen New York is”, aldus Pucknat, ziet zij wel hoe die zich met enig succes als financiële hub op de kaart zet – vooral gericht op crypto.

Latijns-Amerikaanse investeerders kopen in Zuid-Florida ook nog volop vastgoed. Net als in de jaren tachtig, toen de westerse consument cocaïne ontdekte en een golf drugsgeld uit Zuid-Amerika de eerste grote boom van Miami ontketende. De gebouwen die destijds werden neergezet, worden dit decennium veertig jaar oud, de leeftijd dat de strenge inspectieregels sinds ‘Surfside’ gaan gelden.

Zuid-Florida is ook populair bij investeerders omdat de president en zijn familieleden er het nodige vastgoed hebben. Zo is een paar blokken van de Surfside-rampplek een groot appartementencomplex van de Kushner Group, van Trumps schoonzoon Jared, in aanbouw. Om te netwerken op deze elitemarkt wil Pucknat binnenkort een kaartje kopen voor een gala-avond in Mar-a-Lago. „Voor 1.250 dollar mag je aanschuiven en de president belooft er ook te zijn.”

Om nog meer buitenlands geld te lokken, heeft de regering ook het EB-5-visum hervormd. In ruil voor een investering van minstens acht ton gaf deze regeling de kans op een verblijfskaart en uiteindelijk staatsburgerschap. Nu is dit visum omgedoopt tot de ‘Trump Gold Card’: wie minstens 5 miljoen in de VS steekt, komt in aanmerking. Op soortgelijke wijze heeft Trump het lidmaatschapsgeld van zijn privéclub Mar-a-Lago, in miljonairsenclave West Palm Beach, sinds zijn herverkiezing fors verhoogd.

Miami begint zo steeds meer een stad voor de happy few te worden. Terwijl de economie er voor 80 procent op toerisme en horeca draait, kunnen veel bartenders, kamermeisjes, piccolo’s, receptionisten en koks er amper nog een woning betalen. Dit leger werknemers is gedwongen dagelijks te forensen vanuit de voorsteden, wat niet alleen een hap uit hun inkomen neemt, maar ook het verkeer van de stad zeker in het hoogseizoen verder verstopt.

Onbetaalbaarheid

De (on)betaalbaarheid van wonen was juist een belangrijke zorg van kiezers, die Trump vorig jaar terug het Witte Huis in stemden. Ze vormt ook een van de redenen dat Trump in zijn eerste half jaar als president in almaar scherpere bewoordingen aandringt op een snelle en forse renteverlaging door de centrale bank Federal Reserve. Dit zou de hypotheekrente drukken, waardoor meer Amerikanen een huis kunnen kopen. Voor Trump kan deze rentestap niet snel genoeg komen: hij dreigt al weken openlijk met ontslag of voortijdige vervanging van Fed-voorzitter Jerome Powell.

Een lagere rente zou naast de huizenmarkt ook de economie als geheel aanjagen, maar de president speelt met zijn dreigementen jegens Powell hoog spel met de kredietwaardigheid van de VS en hun dollar. Door zijn heffingenchaos en door de One big, beautiful bill – Trumps begin juli aangenomen begrotingswet die de komende tien jaar circa 3.000 miljard dollar toevoegt aan de staatsschuld – leeft al toenemend wantrouwen over de Amerikaanse munt. En hoewel de aandelenbeurzen zich hebben hersteld sinds zijn eerste heffingenblitz, die hij in april na een week weer introk, blijft de vraag naar vooral langlopende staatsobligaties zwak. De VS betalen hierdoor een hogere rente dan eerst over nieuwe schulden.

Trumps wispelturige beleid vormt een beproeving voor de tientallen miljoenen Amerikanen die via hun werkgever sparen voor een pensioen. Die potjes worden namelijk grotendeels belegd in aandelen en in staatsobligaties en hoewel de meeste zich sinds april – net als de beurzen – hersteld hebben, is de onzekerheid niet zomaar weg.

Zo ging Carol Latimer zich na de kortstondige beurscrash van dit voorjaar eens goed verdiepen in haar 401(k), zoals de pensioenregeling heet die de meeste Amerikanen gebruiken. De zestiger werkt op de personeelsafdeling van postbedrijf USPS en weet best wat van pensioenen. Maar zelfs zij moest er even op studeren. „En ik ben er niet blij mee”, vertelt ze na afloop van een workshop die een financieel adviesbureau net heeft gegeven in Fort Lauderdale, een stad drie kwartier ten noorden van Miami. De bijeenkomst belooft de tientallen geïnteresseerden: „Bescherm je pensioen & wees nooit meer bang dat je zonder geld komt te zitten.”

Ze denkt erover na of ze het geld uit haar 401(k) meer moet gaan spreiden. Bij de workshop heeft ze gehoord over de optie in een annuïteitenplan te beleggen. Dit is een in de VS snel opkomend beleggingsmodel waarbij je altijd de minimuminleg zou behouden. Het zou een hoger rendement en minder koersschommelingen bieden. Latimer wil eerst nog „beter de kleine lettertjes lezen”.

Zelf is ze geheel niet enthousiast over Trump of zijn beleid en vreest ze dat uiteindelijk ook haar oudedagsvoorziening in gevaar komt. „Zeker als president Musk en vicepresident Trump de boel blijven slopen”, zegt ze schertsend over techmiljardair Elon Musk, die eerder dit jaar voor de regering een bruuske bezuinigingsoperatie mocht doorvoeren. Hoewel Musk inmiddels gebroken heeft met de president, blijven Republikeinen hun belastingverlagingen voor de allerrijksten bij voorkeur betalen met versobering van het sociale vangnet voor de armste Amerikanen.

Ook na het instorten van Champlain Towers is er nog altijd sprake van bouwwoede in zuidelijk Florida. De appartementen gaan vaak voor meer dan een miljoen dollar van de hand.

Foto Michele Eve Sandberg/Shutterstock

Vrees voor de oude dag

Uit een peiling van verzekeraar Allianz, uit april dit jaar, blijkt dat een ruime meerderheid van de Amerikanen bang is op oudere leeftijd zonder geld te komen zitten. De hoge inflatie speelt een rol, maar ook het angstbeeld dat Social Security, de Amerikaanse versie van de AOW, ergens halverwege de jaren 2030 zonder geld komt te zitten. De meeste mensen proberen dit te ondervangen door eerste levensbehoeften voorrang te geven. Anderen laden nog meer schuld op hun creditcard (nu al gemiddeld 16.000 dollar per huishouden) of nemen overwaarde op hun woning op.

De workshopleider in Fort Lauderdale stelt tijdens zijn presentatie dat de ‘Amerikaanse Droom’ steeds verder uit beeld raakt. Met een peptalk die hem meer doet klinken als een motivational speaker dan als financieel adviseur, zet hij in zijn mosgroene linnen maatpak energiek uiteen hoe mensen zich met het op tijd afsluiten van een levensverzekering en het optuigen van spaarregelingen welvaart kunnen opbouwen. „Wil je angst of moed?” „Moed!”, antwoordt de zaal.

Door vermogen op te bouwen, zegt hij, kunnen ze zich wapenen, ook tegen een overheid die steeds meer belasting zal gaan heffen. Door vergrijzing en de stijgende staatsschuld zal de fiscale druk alleen maar toenemen, voorspelt hij. „Word ook een miljonair of entrepreneur, want die betalen minder.”

Trump, die voor zijn overstap naar de politiek zeer gewiekst was in het ontwijken van federale inkomstenbelastingen, zou het de workshopleider na kunnen zeggen. Zijn verleden als zakenman was afgelopen november een reden voor veel kiezers om hem als de beste optie voor de economie te omarmen. Zelf zijn velen weliswaar ver verwijderd van een miljonairsstatus, maar Trump laat hen tenminste dromen die ooit te bereiken.

Uit dezelfde Allianz-peiling bleek ook dat jongere Amerikanen zich nog meer zorgen maken over hun oude dag dan generaties die de pensioengerechtigde leeftijd al genaderd zijn of bereikt hebben. Zoals bierwagenchauffeur Richard Ahardt (48), die via zijn werkgever sinds vijf jaar een 401(k) heeft. „Ik zag het als een extra spaarpotje”, vertelt hij na afloop van de workshop.

Ahardt zegt dat hem op school of door zijn ouders nooit iets is verteld over pensioenen, beleggen of sparen. Ook zijn bedrijf legde hem niet uit hoe de 401(k)-regeling werkt. Hoewel het prettig is dat werkgevers tot een tiende van je maandelijkse inleg bijleggen, maakt hij zich sinds de beurscrash van dit voorjaar ineens zorgen. „Ik keek er nooit naar. In april zei een collega dat ik toch eens moest kijken. Ik bleek 5.000 dollar te hebben verloren. Toen dacht ik wel van ‘wow’.”

Hij blijft voorlopig enthousiast over Trump, op wie hij afgelopen november voor het eerst een stem uitbracht in de hoop op een betere economie. Ahardt huurt al zijn hele leven. Bij de huidige hoge hypotheekrente kan hij niks kopen. „Ik zou het wel willen”, zegt hij en hoopt dat lenen binnenkort goedkoper wordt. „Je ziet hier in Florida nog overal bouwkranen, dus dat blijft een goede investering, denk ik.”

De ochtend na de benoeming van Melanie Maas Geesteranus tot bestuursvoorzitter van Invest International ruim een maand geleden, zaten ze al samen aan het ontbijt. Zij en Rinke Zonneveld, de baas van Invest-NL. Beiden met een verleden in Den Haag: zij als minister van Infrastructuur en Milieu (van 2010 tot 2017), hij als hoge ambtenaar op het ministerie van Economische Zaken. „Ja, het klinkt misschien gek met die kleine Haagse binnenwereld, maar wij kenden elkaar nog niet”, zegt Zonneveld. „Dus dat ontbijt was vooral: wie ben jij en wie ben ik? Sinds dat ontbijt spreek ik haar vaker dan mijn vrouw.” Maas Geesteranus: „Als je dit samen moet opbouwen, moet je dat als twee nu nog los van elkaar opererende financieringsorganisaties ook oprecht met elkaar willen doen. Niet elkaar stiekem gaan beconcurreren. Je moet dan investeren in elkaar.”

‘Dit samen opbouwen’ is het opzetten van een nationale investeringsinstelling, zoals ze het zelf noemen. Die moet een centrale rol verwerven in de industriepolitiek van Nederland. En één loket vormen voor bedrijven die willen innoveren, snel willen groeien of expansie in het buitenland zoeken, maar bij banken of marktpartijen daarvoor geen of onvoldoende financiering kunnen krijgen. Bovendien kan ze ontwikkelingssamenwerkingsgeld combineren met financieringsoplossingen voor samenwerkingsprojecten van Nederlandse bedrijven met buitenlandse overheden bij grote vraagstukken als energietransitie of het grondstoffentekort.

De betiteling ‘investeringsbank’ vermijden Maas Geesteranus en Zonneveld zorgvuldig, zij spreken consequent over een ‘investeringsinstelling’. Investeringsbank zou volgens hen suggereren dat ze ook een bankvergunning aanvragen en spaargelden gaan aantrekken. En dat is nou juist niet de bedoeling. Maas Geesteranus: „Dan is de vraag wat je toegevoegde waarde is bovenop de bestaande banken. Dan kun je niet meer de risico’s nemen, die wij nu wel nemen en zij niet.”

Het besluit van de ministerraad twee weken geleden om de oprichting van een nationale investeringsinstelling te onderzoeken, lijkt een opmerkelijk snel antwoord op de oproep die een groep van vijftig prominenten uit het bedrijfsleven in april had gedaan om een nationale investeringsbank op te richten. Onder meer op initiatief van voormalig ASML-topman Peter Wennink, voormalig bankier en topambtenaar Jeroen Kremers en metaalwerkgeversvoorman Theo Henrar. In hun pleidooi zou die nationale investeringsbank een eigen startkapitaal van 10 miljard moeten krijgen als basis van een totale financieringspot van 100 miljard euro.

„Er ligt een heel grote ambitie”, zegt Zonneveld. „Kijk naar het Draghi-rapport dat grote nationale investeringsinstellingen als één van de mogelijkheden noemt om innovatie in Europa aan te jagen en bedrijven te ondersteunen hun concurrentiepositie te verbeteren. Of de nieuwe ambities die het demissionaire kabinet vorige week zelf naar buiten bracht om de r&d-investeringen (research and development) naar 3 procent van het bbp te brengen. Dan moet je fors in je hightech en je biotech gaan investeren. Er ligt voor de nationale investeringsinstelling een rol bij de financiering van de grote transities. In energie, in zorg, et cetera.”

Maas Geesteranus vult hem aan: „Het gaat om meer dan alleen bedrijven stimuleren. In de huidige geopolitieke omstandigheden gaat het ook om het weerbaarder maken van je economie en je bedrijven. Zorgen dat we toegang houden tot belangrijke grondstoffen en het nadenken over het opbouwen van een defensie-industrie. Daar zullen wij bij betrokken zijn.”

Het duo zal bij de opbouw van een nationale investeringsinstelling hun twee organisaties in elkaar moeten schuiven. Invest-NL schiet nu jonge innovatieve ondernemingen (start-ups en scale-ups) te hulp met financiering die ze moeilijk uit de markt kunnen krijgen door een aandelenbelang te nemen of leningen te verstrekken. Het totale kapitaal bedraagt 2,7 miljard euro. Invest International verschaft kredieten en andere vormen van financiering voor Nederlandse bedrijven die in het buitenland willen expanderen en draagt bij aan grote infrastructuurprojecten van andere landen waar Nederlandse bedrijven bij zijn betrokken. Het heeft een kapitaal van 1,2 miljard euro. Daarnaast heeft Invest International nog ongeveer 1,5 miljard te besteden via de fondsen die zij voor Buitenlandse Zaken beheert zoals het Dutch Good Growth Fund of Dutch Trade and Investment Fund.

„We zijn supertrots wat we de afgelopen jaren hebben bereikt”, zegt Zonneveld. „Maar het was – eerlijk gezegd – ook wel een beetje op zijn Hollands. Krap gefinancierd dus. Zeker als je het vergelijkt met investeringsinstellingen in Frankrijk, Duitsland of Denemarken, waar de krachtenbundeling al veel eerder is geweest. Zij bestaan al veel langer en zijn veel groter dan wij.”

De integratie zal „een enorme klont werk zijn”, zoals ze het zelf uitdrukken.

Voor ons is het belangrijk om te laten zien dat dit geen moetje is

De twee organisaties komen uit een lange periode van aftasten. „Vier maanden geleden hebben we de wissel omgezet. En nu onze mensen horen hoe groot de ambities zijn en niet alleen twee organisaties in elkaar worden geschoven, komt er veel enthousiasme en energie los.”

Maas Geesteranus: „Voor ons is het belangrijk om te laten zien dat dit geen moetje is. Daarom doen we ook samen dit interview. Dat iedereen ziet dat we samen ambitieus zijn. En niet vooral met die integratie bezig zijn.”

Nu bedienen jullie vooral kleinere ondernemingen, blijft dat zo? Of gaan jullie, zoals in Frankrijk en Denemarken al gebeurt, ook grote ondernemingen financieren?

Zonneveld: „We zijn daar in Nederland puriteinser in geweest. Je moet ook niet de markt verdringen, dat staat bij ons voorop. Maar met de huidige geopolitieke ontwikkelingen, gelden er andere spelregels dan we gewend zijn.”

Maas Geesteranus: „In internationale projecten kan er ook bij grote bedrijven voor ons een rol zijn. Sinds de kredietcrisis zijn er minder Nederlandse banken actief in het buitenland. Bijvoorbeeld bij grote kustverdedigingswerken of havenontwikkeling in verre landen willen bedrijven als Boskalis of Van Oord daar wel een rol in spelen, maar banken stappen daar vaak niet meer in. Het is voor Nederland een belangrijk exportproduct, zeker omdat in het kielzog van deze bedrijven ingenieursbureaus, botenbouwers en anderen meegaan. Maar het is voor banken lastiger dan voor ons om mee te financieren aan een haven in Djibouti.”

Zonneveld: „Onze Deense collega’s zijn heel actief bezig met het positioneren van het Deense bedrijfsleven voor de wederopbouw van Oekraïne. Dat gaat niet alleen om kleine bedrijven, maar om een hele mix. Waarom zouden wij dat niet doen?”

Ik ben al langer heel gecharmeerd van wat de Fransen doen. Als je hun schaal, hun ambitie en hun hoeveelheid activiteiten ziet!

Wat is het beste voorbeeld: het Franse, het Duitse of het Deense?

Zonneveld: „Ik ben al langer heel gecharmeerd van wat de Fransen doen. Als je hun schaal, hun ambitie en hun hoeveelheid activiteiten ziet! Zij steken bijvoorbeeld veel geld in de ontwikkeling van ‘deeptech’, in integrale programma’s. Die gaan letterlijk van innovaties van de plank van de universiteit trekken tot het bouwen van volledige fabrieken en vervolgens zorgen dat die bedrijven internationaal kunnen expanderen. Daar worden heel harde ambities en doelstellingen opgezet, en daar wordt ook op afgerekend. Zij bestaan al vijftien jaar. In Nederland hebben we nog een lange weg te gaan om daar te komen. Gun ons ook een beetje tijd.”

Hangt boven de nationale investeringsbank niet de schaduw van het Groeifonds, dat tot teleurstelling van het bedrijfsleven door dit kabinet is afgeschaft? Is jullie nationale investeringsbank nu het alternatief?

Maas Geesteranus: „Minister Heinen (VVD) schrijft duidelijk dat dit niet als het Groeifonds moet worden. Door de afstand tot de overheid die we nu organiseren door zelf geld uit de markt te gaan halen, zijn we beter gepositioneerd dan het Groeifonds. Of het Fonds Economische Structuurversterking dat je als de voorganger daarvan kunt beschouwen. Die waren allebei op een gegeven moment verworden tot een grabbelpot voor politici.”

Zonneveld: „Bij de formatie heeft dit natuurlijk wel een rol gespeeld. Als Invest-NL hebben wij bij de start van dit kabinet een miljard extra gekregen, maar dat was niet gebeurd als zij het Groeifonds niet hadden afgeschaft. Maar er zijn duidelijke verschillen. Het Groeifonds verleende primair subsidies. En het was ingebed in de ministeries. Nu is er het besef dat je het op afstand van de politiek moet organiseren. Wij zijn twee staatsdeelnemingen, de jongste van Nederland, met een eigen raad van commissarissen en het ministerie als aandeelhouder.”

„Als we het goed doen, werken wij voor de rijksbegroting veel minder belastend dan het Groeifonds met de subsidies. Wij krijgen een eenmalige kapitaalstorting en wij verdienen als het goed gaat onze investeringen terug. Als wij het niet goed doen, dan zullen we natuurlijk kritisch bejegend worden. Terecht, we zijn wel bezig met publiek geld.”

Wordt het als één Nederlandse instelling makkelijker om Europees geld te krijgen, bijvoorbeeld bij de Europese investeringsbank?

Zonneveld: „Ja, zij zien ons nu als klein. Je ziet dat de top van de EIB met vijf van onze, veel grotere, collega-instellingen aan tafel zit. Die schaal hebben wij nu niet, daardoor missen we veel. Wij horen daar tussen te zitten, Nederland heeft een van de vijf grote economieën binnen de EU. Ze kijken daar ook met verwondering hoe we dat nu doen, we weten dat we straks welkom zijn.”

Hoeveel kapitaal denken jullie nodig te hebben? Die 10 miljard die de groep van Wennink, Kremers en Henrar voorstelt?

Zonneveld: „Dat bedrag zullen we nog moeten zien. Maar in de Kamerbrieven van de minister lees je over een zwaardere kapitalisatie dan nu. Kremers, Wennink en Henrar denken dat wij met die 10 miljard van de staat nog eens 90 miljard uit de markt kunnen halen. Die 100 miljard die je dan zou kunnen investeren, is wel heel erg veel. Bij zo’n hefboom stel ik de vraag of dat mogelijk is. Juist omdat wij dingen moeten financieren die de markt te risicovol vindt. Maar we kunnen straks wel veel grotere investeringen doen dan nu.”

Maas Geesteranus: „Wij denken bij de hefboom eerder aan een factor 2, dan aan een factor 10. Maar er zal zeker nog een grote kapitaalinjectie van de staat moeten komen, waarmee we verder kunnen gaan om op de kapitaalmarkt te lenen.”

Hoe gaan jullie dat geld dan uit de kapitaalmarkt halen?

Zonneveld: „Het ligt voor de hand dat we obligaties gaan uitgeven, waar institutionele partijen dan op inschrijven. Of dat pensioenfondsen zijn? Het is echt nog te vroeg om dat te zeggen, we hebben daar nog geen gesprekken over. Het kan ook zijn dat we buitenlandse investeerders interesseren. Maar dit moeten we allemaal nog uitwerken. Bij beide organisaties moeten we hier nog expertise in opbouwen. We zullen in ieder geval niet obligaties aan particuliere beleggers verkopen.”

Maas Geesteranus: „Met Invest-NL werken we al veel samen met banken en we doen cofinanciering van projecten. Met een garantie van de staat wordt dat nog makkelijker. Er zijn daarin allerlei constructies mogelijk. Er gaan nu deuren voor ons open, waardoor we naar nieuw financieel instrumentarium kunnen kijken.”

De briefschrijvers vinden dat een nationale investeringbank geleid zou moeten worden door mensen met bankiers- of industriële ervaring. Hebben jullie die wel?

Zonneveld: „Als je naar onze organisaties kijkt, dan zitten daar bijna alleen maar mensen met een private achtergrond. Bij Invest-NL ben ik samen met één collega de enige die aan de publieke kant is begonnen, op 150 mensen. Een van mijn bestuursleden zat in de raad van bestuur van Triodos.”

Maas Geesteranus: „Mijn Chief Financial & Risk Officer heeft een bankiersachtergrond. We zoeken nog een chief investment officer, die zal ook een bankiersachtergrond hebben. Toen ik hier de eerste dagen kennismaakte met andere collega’s, hoorde ik steeds: ‘Ik kom van ING’, ‘ik kom van Rabo’ of ‘ik kom van ABN Amro’. Moeten de ceo’s dan ook een bankiersachtergrond hebben? Wij zijn een staatsdeelneming, die op het scheidsvlak van publiek en privaat functioneert. Je moet je goed kunnen bewegen tussen de publieke sector, bedrijven en banken. Wij hebben misschien wel juist de goede achtergrond om dat succesvol te leiden. Daar is een bankiersachtergrond niet per se voor nodig. Dat is allemaal ook geen abracadabra.”

Wie van jullie tweeën wordt de baas in 2028?

Zonneveld: Die vraag laten we nog even liggen. Bij dat eerste ontbijt hebben we dat al tegen elkaar gezegd: dat is nu niet van belang.”

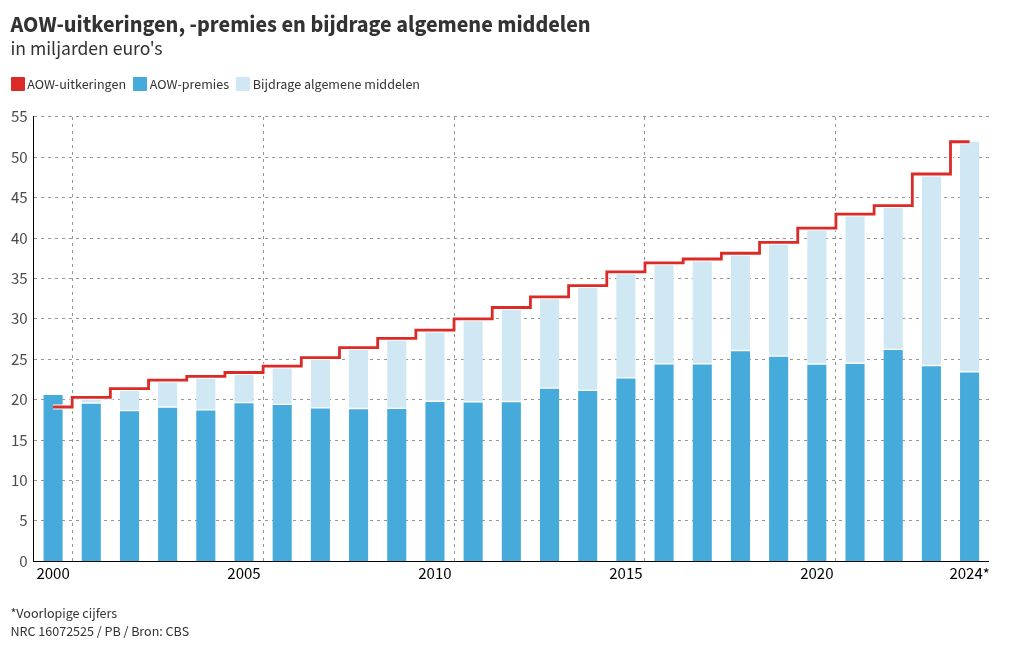

Noem het een speling van het lot. Begin 1957 was het uitgerekend de zeventigjarige oud-belastingambtenaar A. Bakker uit de Amsterdamse Boterdiepstraat die officieel de eerste ontvanger was van een premiegefinancierde AOW-uitkering. Op 2 januari van dat jaar kreeg Bakker uit handen van minister van Sociale Zaken Ko Suurhoff (PvdA) zijn oudedagsvoorziening uitgereikt. Suurhoff had de Algemene Ouderdomswet (zoals de AOW officieel heet) de jaren daarvoor door het parlement geloodst en daarmee een permanente invulling gegeven aan wat onder Willem Drees senior in 1947 was opgezet als een tijdelijk Noodfonds Ouderdomsvoorziening. De systematiek was simpel: alle werkenden droegen een klein deel van hun inkomen af als premie en daarmee werden de uitkeringen aan de ouderen betaald.

Suurhoff noch Bakker zal destijds midden in het opbouwen van de verzorgingsstaat vermoed hebben dat niet de premiebetalers, maar Bakkers voormalige werkgever de Belastingdienst in 2024 verantwoordelijk zou zijn voor meer dan de helft van de bijna 52 miljard euro aan AOW-uitkeringen die aan gepensioneerd Nederland werd verstrekt. Noch zullen zij voorzien hebben dat de ongeveer 250.000 ouderen die in 1947 als eerste ‘van Drees trokken’ in 2024 zouden zijn uitgegroeid tot ruim 3,6 miljoen AOW-gerechtigden.

Afgelopen jaar was het voor het eerst dat meer dan de helft van de kosten van de AOW-uitkeringen uit de algemene middelen kwam, zo maakte het Centraal Bureau voor de Statistiek bekend. Van de 52 miljard kwam nog 23,5 miljard uit premies, de overige 28,5 miljard kwam uit de staatskas. En hoewel dat maar een simpel statistisch feitje is, gaat achter dat cijfer een hele wereld van problemen schuil. De kern van die problemen zijn de kosten voor de vergrijzing in Nederland, die inmiddels als budgettair onhoudbaar worden gezien. En het sleutelwoord voor de (gedeeltelijke) oplossing daarvan is fiscalisering.

Sluipende fiscalisering

Demografische ontwikkelingen laten zich naar hun aard goed voorspellen. Zo is al decennialang duidelijk dat de verhouding tussen oud en jong in Nederland aan het kantelen is. De eerste naoorlogse generatie gezinnen (de babyboomers) telde nog veel kinderen. Dat nam de jaren daarna in rap tempo af en dat trok de verhouding werkenden en gepensioneerden gestaag scheef. Inmiddels is de ‘grijze druk’ (de verhouding 65-plussers ten opzichte van de werkende generatie tussen 20 en 65 jaar) ongeveer 35 procent. Anders gezegd: drie werkenden moeten samen de AOW van een 65-plusser opbrengen. En het einde is nog niet in zicht.

Kabinet Paars II deed een poging het gat te dichten met een AOW-spaarfonds. Maar dat mislukte

Eind jaren negentig werd duidelijk dat de kosten van de AOW niet alleen maar opgebracht konden worden door de werkenden die premies afdroegen. In de jaren daarvoor was de AOW-premie stapsgewijs verhoogd, totdat die uiteindelijk 17,9 procent van het inkomen in belastingschijf 1 bedroeg. Een nog hogere bijdrage om het zogenoemde omslagsysteem (de premies van dat jaar worden gebruikt om de uitkeringen in dat jaar te betalen) in stand te houden werd onwenselijk geacht. Na een mislukte poging het gat te dichten met een AOW Spaarfonds, besloot het tweede paarse kabinet van PvdA, VVD en D66 om per 2001 de extra kosten voor de AOW uit de algemene middelen aan te gaan vullen. Dat heet fiscaliseren.

Wat begon met enkele tientallen miljoenen aan belastinggeld, is inmiddels uitgegroeid tot bijna 30 miljard euro. En de komende jaren zal dat bedrag alleen maar toenemen, omdat de top van de vergrijzingsgolf pas na 2040 wordt voorzien. De AOW fiscaliseert zo dus sluipenderwijs: een steeds groter deel van wat voorheen een premiegefinancierd omslagstelsel was, wordt uit de algemene middelen betaald.

De AOW-premie wordt nog steeds geïnd en bedraagt nog steeds 17,9 procent over de eerste 38.441 euro aan inkomen (de eerste schijf van de inkomstenbelasting). Iedereen die nog niet met pensioen is betaalt eraan mee. Zodra je de AOW-leeftijd bereikt, stopt de inning van de AOW-premie en wordt het tarief in de eerste schijf (35,82 procent in 2025) met 17,9 procentpunt verlaagd naar 17,92. En juist dat lage ‘gepensioneerdentarief’ staat nu onder druk.

Studiegroep slaat alarm

De sluipende fiscalisering gecombineerd met een geleidelijke verhoging van de AOW-leeftijd heeft de scherpste randjes van de oplopende vergrijzingskosten er weliswaar afgehaald, maar het is nog niet genoeg. Tel daarbij op dat de groep ouderen in Nederland relatief gezien zeer welvarend is, en tegelijkertijd nu dus nauwelijks meebetaalt aan de AOW, en de oplossing dient zich aan. Vorige week kwam de Studiegroep Begrotingsruimte, een adviescommissie met topambtenaren en vertegenwoordigers van de planbureaus, met een alarmerend rapport voor een nieuw kabinet. De vergrijzing is met stip het grootste probleem voor de komende jaren, aldus de studiegroep in haar advies ‘De toekomst begint nu’. Er moet ingegrepen worden om te voorkomen dat de staatsschuld (nu minder dan 50 procent van het bbp) de komende decennia oploopt tot 126 procent van het bbp.

Niet ingrijpen is eigenlijk geen optie: bij ongewijzigd beleid stijgen de kosten van de zorg bijvoorbeeld naar 16,6 procent van het bbp in 2060 (nu 9,5 procent). En ook de kosten voor de AOW (nu 4,7 procent van het bbp) stijgen door, naar 5,7 procent in 2040. De demografie dwingt dus tot actie, en volgens de studiegroep zouden welgestelde ouderen meer mee moeten gaan meebetalen aan hun zorg, via bijvoorbeeld hogere eigen bijdragen. En ook zou de AOW-leeftijd sneller kunnen worden verhoogd (nu stijgt die met elk extra jaar aan levensverwachting met tweederde jaar, dat zou een-op-een kunnen worden).

De groep oudere kiezers weegt electoraal steeds zwaarder. Dat maakt het omgooien van het AOW-stelsel politiek gevoelig. Foto Siese Veenstra/ANP

Netto AOW gegarandeerd

Een van de knoppen waaraan een nieuw kabinet ook zou kunnen draaien is een versnelde en volledige fiscalisering van de AOW, aldus de studiegroep. Geen AOW-premies meer als dekking voor de uitkering, maar alles uit de belastingen. Dat is geen nieuw geluid, eerdere adviescommissies stelden hetzelfde voor. De urgentie waarmee de studiegroep het nu op de agenda zet is wel nieuw.

Simpelweg stelt de studiegroep voor om de 17,9 procent AOW-premie die nu door werkenden wordt betaald de komende jaren elk jaar met een procentpunt te verlagen. In ruil daarvoor gaat de inkomstenbelasting met een procentpunt per jaar omhoog. Het totale tarief van schijf 1 blijft zo gelijk, alleen de verdeling tussen premies en belastingen verschuift. Voor werkenden blijft de belastingdruk daarmee hetzelfde. AOW’ers die nu geen AOW-premie afdragen, gaan elk jaar een procentpunt meer belasting betalen. Zo is over achttien jaar de volledige fiscalisering een feit.

Om te voorkomen dat gepensioneerden er de komende jaren gigantisch op achteruitgaan, moet de hoogte van de netto AOW-uitkering (na belasting) gegarandeerd blijven en dus gekoppeld aan het minimumloon. Mensen met alleen AOW of een klein aanvullend pensioen moeten dus gecompenseerd worden voor de hogere belasting. Het voordeel is dat als deze fiscalisering is afgerond, alle ouderen ook meebetalen aan de oudedagsvoorziening. Met name welgestelde ouderen, die naast een AOW ook nog een eigen pensioen hebben, kunnen deze last makkelijk dragen, is de redenering. De studiegroep zegt het zo: „Hierdoor worden de AOW-lasten gelijker verdeeld over de populatie. Niet alleen de werkzame beroepsbevolking betaalt dan mee, maar ook draagkrachtige gepensioneerden met een groot aanvullend pensioen.” Het brengt op korte termijn (2030) 2 miljard euro aan extra belastinginkomsten op, en in 2040 is dat al opgelopen tot 5 miljard.

Er is nauwelijks een partij die het durft, alleen de ChristenUnie pleitte openlijk voor een snelle fiscalisering

Politiek explosief

Fiscalisering is dus een uiterst effectief middel om de betaalbaarheid van de vergrijzing draaglijker te maken. Alleen: er is nauwelijks een politieke partij te vinden die er hardop voor durft te pleiten. Bij de laatste verkiezingen was het alleen de ChristenUnie die openlijk pleitte voor een snelle fiscalisering.

Als het zo evident is dat er wat moet gebeuren, waarom zegt niemand dat dan? Ook dat heeft met de vergrijzing te maken: de groep oudere kiezers weegt steeds zwaarder in het electorale mandje. Wat dat betreft heb je geen ouderenpartijen meer nodig in het parlement om de stem van de AOW’er te vertegenwoordigen: elke partij heeft een grote schare gepensioneerde kiezers. En die zijn zeer vocaal. Wie aan de verworven rechten van de gepensioneerden tornt, moet van goeden huize komen om de verkiezingen te winnen.

PvdA-leider Wouter Bos probeerde het in 2006 en kreeg van zijn opponent Jan Peter Balkenende (CDA) het verwijt van de ouderen te stelen („Met Bos ben je de klos”, sneerde fractievoorzitter Maxime Verhagen). Het CDA verhoogde daarna overigens wel de AOW-leeftijd. En het kabinet-Rutte II (waarin de VVD met de PvdA regeerde), zette in 2012 versnelde verhoging van de AOW-leeftijd op de agenda, maar krabbelde na felle kritiek van de eigen achterbannen grotendeels terug. Sindsdien is het oorverdovend stil vanuit de politiek.

Op 29 oktober zijn er wederom verkiezingen voor een nieuwe Tweede Kamer. De verkiezingsprogramma’s moeten nog geschreven worden. Als de partijen de vele adviescommissies, de analyses van het Centraal Planbureau en de oproep van de studiegroep serieus nemen, zou een verdere fiscalisering van de oudedagsvoorziening wel eens een belangrijk campagnethema kunnen worden. En zo niet, dan is dat ook een keuze, zoals de studiegroep al opmerkte: al het geld dat naar de gepensioneerde generatie gaat, kan niet aan andere zaken worden uitgegeven.

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data100340637-789716.jpg)

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data91779514-b37db3.jpg)

/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg|https://images.nrc.nl/FA_iLGmBvUlX9EYXNJzz5B_r06w=/1920x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg|https://images.nrc.nl/n13nbNz16Tsb96-ch5EpCAKIRl0=/5760x/filters:no_upscale()/s3/static.nrc.nl/images/gn4/stripped/data135016748-c27a0f.jpg)