N.B. Het kan zijn dat elementen ontbreken aan deze printversie.

Bankencrises De onrust op de financiële markten de afgelopen weken lijkt voor even geluwd. Maar grote systeemcrises ontwikkelen zich vaak in slow motion. Wat de geschiedenis van het monetair beleid ons kan leren over instabiliteit op de markten.

Nieuwsticker op Times Square in New York: ‘Impact van hypotheekcrisis verspreidt zich’, op 10 augustus 2007.

Foto Mario Tama/Getty Images

Is het een stilte voor de storm, of zijn de problemen in de mondiale bankensector met een paar welgemikte corrigerende tikken daadwerkelijk weer onder controle? Sinds de Silicon Valley Bank in de VS twee weken geleden in de problemen kwam, schudde de financiële sector op zijn grondvesten. SVB viel om, twee andere kleine banken moesten worden gered. En in Europa ging Credit Suisse ten onder, een gedwongen overname door grote broer UBS maakte in één klap een einde aan ruim 165 jaar Zwitserse bancaire geschiedenis. Wereldwijd leverden bankaandelen vele procenten koerswinst in.

Maar sindsdien lijkt de rust weergekeerd. Overheden grepen ferm in door deposito’s te garanderen en liquiditeiten te verschaffen aan de markten. In Zwitserland dekt de staat de grootste risico’s van Credit Suisse voor UBS af. De aandelenkoersen van banken kropen weer omhoog.

De rem en de voorruit

De financiële sector is een complex monster. Rendementen, risico’s, buffers en de beschikbaarheid van geld spelen allemaal een belangrijke rol in de vraag hoe schokbestendig de sector is. Maar wie wil snappen waar de paniek in de financiële sector de afgelopen weken vandaan kwam, hoeft eigenlijk maar naar één ding te kijken: de rente. De belangrijkste rentevoeten in de Verenigde Staten en Europa (inclusief het Verenigd Koninkrijk) zijn de afgelopen maanden in recordtempo verhoogd van 0 procent naar 4 en soms bijna 5 procent. De reden daarvan is bekend: de inflatie moet bestreden worden. De effecten van de renteverhogingen zijn op zich ook bekend, ze maken geld lenen duurder en zetten dus een rem op de economische groei en daarmee de inflatie. Precies de bedoeling.

President Klaas Knot van De Nederlandsche Bank zei het deze week nog: „Hogere rentes zijn in de regel juist goed voor financiële instellingen. Maar het pad waarlangs de rente stijgt, kan hobbelig zijn. Door de stijgende rente verliezen financiële activa een deel van hun marktwaarde. Financiële instellingen moeten zich weer instellen op een wereld met positieve rentevoeten.”

En juist daar zit de financiële sector nu middenin. En wat daarbij altijd een verrassing is, is waar de effecten van de hogere rentes precies het financiële systeem zullen raken. Waar duiken de problemen op?

Er zit een ijzeren logica achter de problemen die voortvloeien uit stijgende rentes. Als geld lenen heel goedkoop is, moeten financiële instellingen grotere risico’s nemen om geld te verdienen met hun geld. In de praktijk betekent dat dat ze hun geld steken in risicovollere ondernemingen (start-ups in de techindustrie bijvoorbeeld), of hun geld langer vastzetten in obligaties (hoe langer de looptijd daarvan is, des te hoger het rendement).

Verhogen de centrale banken de rente, dan verschuift ook het risico, zoals Knot al stelde. Beleggingen die in periodes van lage rente aantrekkelijk leken, verliezen hun waarde als elders tegen kleinere risico’s meer verdiend kan worden. De balans van SVB stond vol met laagrentende staatsobligaties met lange looptijden, en die waren ineens veel minder aantrekkelijk geworden. En SVB stond daarin niet alleen: in het hele Amerikaanse banksysteem tellen deze zogenoemde niet-erkende verliezen op tot 620 miljard dollar (577 miljard euro), grofweg een derde van de totale buffer van Amerikaanse banken.

Stijgende rentetarieven maken het systeem dus kwetsbaar, juist voor een sector die zich in slaap heeft laten sussen door de lange periode van extreem lage rentes. De vraag is alleen: wie zijn er nog meer de klos? In de notoir ondoorzichtige wereld van het mondiale geld, kan iedereen zomaar aan de beurt zijn. „Er is een oud gezegde: wanneer de Fed op de rem trapt, gaat er iemand door de voorruit”, zei hoofdeconoom Michael Feroli van JP Morgan tegen The New York Times. „Je weet gewoon nooit wie het gaat worden.”

Opeenstapeling van rentecrises

De recente geschiedenis is bezaaid met financiële schokken die voortkwamen uit wijzigingen in de rentetarieven, met name in de VS. Ze zijn allemaal verschillend en kennen ook allemaal hun eigen karakteristieken en aanvullende zwakheden. Fraude, falend toezicht, hebzucht of deregulering droegen ook allemaal bij aan de ellende. Maar de gemene deler is de stijging van de rente.

Er waren relatief kleine schokken, zoals de plotselinge renteverhoging in 1994 (van maar een half procentpunt) die direct voor tientallen miljarden schade aanrichtte in de toen nog jonge markt van hypotheekobligaties. Maar ook grotere klappen, zoals de beurskrach van 1987 die voor honderden miljarden aan aandeelhouderswaarde deed verdampen, worden deels toegeschreven aan wijzigingen in de rente.

Eind jaren zeventig kampte de VS met een hoge inflatie als gevolg van de oliecrisis. De centrale banken schroefden hun tarieven jaar na jaar verder op om die inflatie te beteugelen. Het gevolg was een crisis die zijn weerga niet kende en letterlijk miljoenen Amerikanen hun spaargeld kostte: de savings & loan crisis. Ook hier bleken de Amerikaanse spaar- en kredietinstellingen hun balansen volgestopt te hebben met langjarige beleggingen met bescheiden rendementen. Toen de rentes omhoog gingen, daalde de waarde van hun beleggingen en moesten ze proberen hun geld ergens anders vandaan te halen. Dat mislukte gruwelijk: een op de drie spaarinstellingen ging in tien jaar tijd op de fles, de totale schade voor Amerikaanse spaarders bedroeg uiteindelijk 160 miljard dollar.

Rond de eeuwwisseling zorgde een rentestijging voor het in elkaar klappen van de dot-com bubble, de periode waarin beleggers gouden bergen zagen in de nieuwe internetbedrijven van destijds. Omdat de rente omhoog ging, en veilig beleggen dus aantrekkelijk werd, gingen beleggers ineens kritisch kijken naar de beloftes van al die bedrijven die nog nooit een dollar winst hadden gemaakt. De animo om in de mooie techpraatjes te blijven geloven, verdampte met ieder kwartje rente dat erbij kwam.

In reactie op het barsten van de internetbubble en de daarop volgende aanslagen op 9/11 ging de rente aanvankelijk rap omlaag; de economie moest aan de praat gehouden worden. Maar vanaf 2004 begon de Fed de rente weer stapsgewijs te verhogen. In twee jaar tijd ging de rente van 1 procent naar 5,25 procent in een poging iets aan de oververhitting van de hypotheekmarkten te doen.

Aanvankelijk leek dat tevergeefs, de krachten van de markt waren zo groot dat de renteverhogingen geen greep kregen op het feestje. Totdat begin 2006 de huizenprijzen als gevolg van de hogere hypotheekrentes begonnen te dalen en het hele kaartenhuis dat op Amerikaanse hypotheken gebouwd was in elkaar stortte. Banken wereldwijd bleken tot over hun oren in de Amerikaanse hypotheekobligaties te zitten, maar omdat niemand precies wist hoeveel risico het stelsel als geheel liep, ontstond een vertrouwenscrisis die zijn weerga niet kende. Overhedenen moesten voor duizenden miljarden bijspringen om het financiële stelsel van de rand van de afgrond te sleuren, wat deels lukte, maar ook enorme maatschappelijke schade met zich meebracht: de wereld raakte in een zware recessie.

Die crisis leidde op haar beurt de periode van ultralage rentes in waar de wereld tot vorig jaar in heeft gezeten. Met het weer op stoom komen van de mondiale economie na corona, en de Russische inval in Oekraïne, begon na een decennium van nauwelijks prijsontwaarding de inflatie ineens toch op te lopen. En dus trapten de centrale banken vorig jaar zomer op de rem.

Betrekkelijke rust

De grote vraag is nu: hadden centrale banken niet wat beter op moeten letten wat de effecten op het financiële systeem konden zijn nu ze zo voortvarend de rentes aan het verhogen zijn? Als iedereen weet dat er altijd wel iemand door de voorruit vliegt als de centrale bank op de rem trapt, waarom is er dan niet beter gecontroleerd of iedereen zijn autogordels wel om had?

Natuurlijk hielden de centrale banken rekening met een ongeluk. In een paper van de Fed in St. Louis van eind vorig jaar schreef een hoge medewerker van de afdeling toezicht: „Het gebrek aan recente ervaring in de sector met stijgende en volatielere rentetarieven, in combinatie met materiële niveaus van marktonzekerheid, vormt een uitdaging voor alle banken.” Met andere woorden: de periode sinds de kredietcrisis van 2008 tot aan nu is er een geweest van bijna constante lage en stabiele rentes. En dat is een periode die zo lang is, dat zelfs de mensen die daarvoor al in de financiële sector werkten niet meer zo goed weten hoe het was, periodes van hoge en lage rentes.

Wat de geschiedenis ook heeft geleerd: geen enkele crisis is gelijk. Hooguit kunnen er lessen getrokken worden uit vorige ineenstortingen van het financiële stelsel. Wat er de afgelopen weken gebeurde in de VS (en in Europa) laat zien dat een deel van de lessen van de afgelopen decennia in de praktijk zijn gebracht. Aandeelhouders, en niet de overheid, draaiden op voor de probleembanken. En spaarders werden beschermd. En het financiële stelsel werd van voldoende liquiditeit voorzien om nieuwe problemen te voorkomen. De rust keerde, voorlopig, terug.

Hoe betrekkelijk die rust kan zijn, leert de kredietcrisis. Eind 2006 leek de situatie op de Amerikaanse huizenmarkt en de doorwerking daarvan naar het financiële systeem ook een hanteerbaar probleem. Er viel eens een bank om, er kwam eens een geldfonds in de problemen. De hogere rente moest even zijn weg vinden in het systeem en daarna zou alles weer goed komen, dachten velen. Het systeem was stabiel, er was voldoende liquiditeit, luidden destijds de bezweringen van centrale bankiers.

Toch bleven de gevolgen van de hogere rente als een virus door het financiële syteem woekeren. In de zomer van 2007 kwam de Franse bank BNP Paribas in liquiditeitsproblemen, waarop de Europese Centrale Bank met ongekende middelen ingreep. Een paar maanden later volgden er bankruns, onder meer bij Northern Rock in het Verenigd Koninkrijk. Begin 2008 ging zakenbank Bear Stearns ten onder en werd overgenomen door JP Morgan Chase. Het duurde uiteindelijk tot september 2008, anderhalf jaar na de eerste barstjes, voordat het systeem met het faillissement van zakenbank Lehman Brothers echt implodeerde. New York Fed-voorzitter Timothy Geithner waarschuwde in april 2008 ook al voor roerige tijden: „De zaadjes van deze crisis hebben er lang over gedaan om tot wasdom te komen, het zal ook wel even duren voordat we er doorheen zijn.”

Wat dat betreft is het ook nu te vroeg om te veronderstellen dat het financiële stelsel na de afgelopen twee weken een nieuw evenwicht heeft gevonden. De effecten van de renteverhogingen zullen zich nog verder moeten uitkristalliseren. Het enige wat de sector tot die tijd te doen staat is: gordels vast.

De aankondiging van een nieuwe topman voor het dochterbedrijf van een beursgenoteerde onderneming gaat vaak geruisloos voorbij. Maar bij de Nederlander Jochanan Senf, de nieuwe topman van Ben & Jerry’s, ligt dat anders. De ijsmaker ligt al een tijd in de clinch met moederbedrijf Unilever over zijn activistische karakter. Ben & Jerry’s zou nu ook gepasseerd zijn bij de benoeming van de nieuwe topman.

Allereerst: wie is Jochanan Senf?

Senf is een Unilever-veteraan. Niet lang na zijn studie economie aan de Vrije Universiteit in Amsterdam trad hij in 2003 aan als commercieel manager voor enkele kleinere voedselmerken. Enkele jaren later werd hij directeur Europa voor Ben & Jerry’s. In 2017 werd Senf door Unilever benoemd tot directeur Indonesië. De laatste jaren had hij onder meer de leiding over de voedingsactiviteiten van het concern in de zogeheten DACH-regio (Duitsland, Oostenrijk en Zwitserland).

Waarom ligt de benoeming dan gevoelig?

De gevoeligheid zit in de manier waarop de benoeming van Senf zou zijn gegaan, schrijft de Wall Street Journal (WSJ). De vorige topman David Straver werd in maart door Unilever aan de kant gezet. Onder hem zou Ben & Jerry’s in de ogen van Unilever te activistisch zijn geworden. Ben & Jerry’s kent een meer maatschappelijk betrokken profiel dan veel andere bedrijven. Zo komt het sterk op voor de Palestijnen die door Israël worden blootgesteld aan genocidaal geweld. Een verklaring over het Amerikaanse beleid onder Donald Trump zou door Unilever zijn tegengehouden om de Amerikaanse president niet tegen de haren in te strijken. Bij de verkoop in 2000 aan het voedingsmiddelenconcern is vastgelegd dat een onafhankelijke commissie binnen Ben & Jerry’s zeggenschap behoudt over de sociale missie en marketinguitingen van de onderneming. De laatste jaren groeit de weerstand binnen Unilever tegen deze vrijheden. Het vertrek van Straver is onderwerp van een rechtszaak die Ben & Jerry’s voert tegen het moederbedrijf.

Waar zit de gevoeligheid dan nu precies in?

Deze onafhankelijke commissie zou niet geraadpleegd zijn bij het benoemen van een nieuwe bestuursvoorzitter. Die zou volgens de WSJ niet de kans hebben gekregen kandidaten te spreken over hun gedachten over geopolitieke en sociale kwesties. De topman van Unilevers ijsdivisie – waartoe ook OLA (Magnum, Cornetto) behoort en die later dit jaar als zelfstandige onderneming naar de Amsterdamse beurs moet gaan – zou in een interne memo echter hebben geschreven dat de commissie de kans zou hebben gehad individuele kandidaten te bevragen. „De onafhankelijke commissie besloot echter ons aanbod te negeren, het proces te vertragen en te dreigen met een rechtszaak.”

Dan toch nog even: hoe activistisch is Senf?

Dat is lastig zo op het eerste gezicht te zeggen. Op het X-profiel van Senf is te zien dat hij geregeld boodschappen deelt van gebruikers die het opnemen voor vluchtelingen en zelf zich uitspreekt tegen en racisme en extreem-rechts („Thierry Baudet en Theo Hiddema scoren erg laag op EQ”). Als Unilever iemand zocht die Trump wel kan bekoren is dat in ieder geval niet gelukt. In een tweet schreef Senf eerder: „Laat het duidelijk zijn ik ben geen @HillaryClinton fan, maar als @therealdonald wint over vijf dagen dan hebben we echt een probleem.” Ook retweette hij een bericht van de Londese burgemeester Sadiq Khan waarin staat dat Trump niet welkom is in de Britse hoofdstad.

Panos Loutos weet wel hoe hij zich moet redden als de elektriciteit uitvalt. Op Griekse wijze. Een flinke scheut olijfolie, een stuk katoen, een glas en een vuurtje, en je hebt je eigen lamp. Geleerd in het dorp in de Peloponnesos waar hij opgroeide, in een huis zonder stroom. Fonkelende ogen achter een dik montuur: „Ik word er elke keer weer nostalgisch van.”

Het is een handigheidje dat elk jaar wel een paar keer van pas komt op Santorini. Loom rookt hij een sigaretje op het terras van zijn restaurant, vroeg in de middag. Straks zullen de eerste toeristen van de dag zich melden voor de lunch. Met miljoenen komen ze naar Santorini, om de witte huizen te zien met hun blauwe daken, de molentjes en de zonsondergang. Elk jaar kraakt de stroomvoorziening van het vulkaaneiland onder zoveel aircogebruik en al die jacuzzi’s.

Het dorpje Fira, op Santorini.

Foto Louiza Vradi/Reuters

Een cruiseschip komt aan bij Santorini, Griekenland. Elk jaar kraakt de stroomvoorziening van het vulkaaneiland onder al het aircogebruik van de vele toeristen.

Foto Aris Oikonomou/AFP

Als de oude generator op stookolie, die het hele eiland in zijn eentje van stroom voorziet, stilvalt, zit heel Santorini in het donker. Of, wat ook vaak gebeurt, de spanning op het net slaat op hol en de apparatuur brandt door. Vorig jaar, zegt Panos Loutos, kon hij drie airco’s en een koelkast in zijn restaurant wegdoen na zo’n stroomstoring. Vierduizend euro schade. En iedereen herinnert zich de zomer van 2013, toen het eiland vier dagen zonder stroom zat.

Zo gaat het nu, maar het leven op Santorini zal veranderen. Een stuk moderner zal het worden – en iets minder nostalgisch. Naast de walmende schoorstenen van de generator verrijst een glimmend elektriciteitsstation. Via kilometers aan stroomkabels is Santorini straks verbonden met het vasteland. Vanaf volgend jaar moet de stroomvoorziening op het eiland groen, goedkoop en betrouwbaar zijn. Met dank aan de Europese Unie, en aan de coronacrisis.

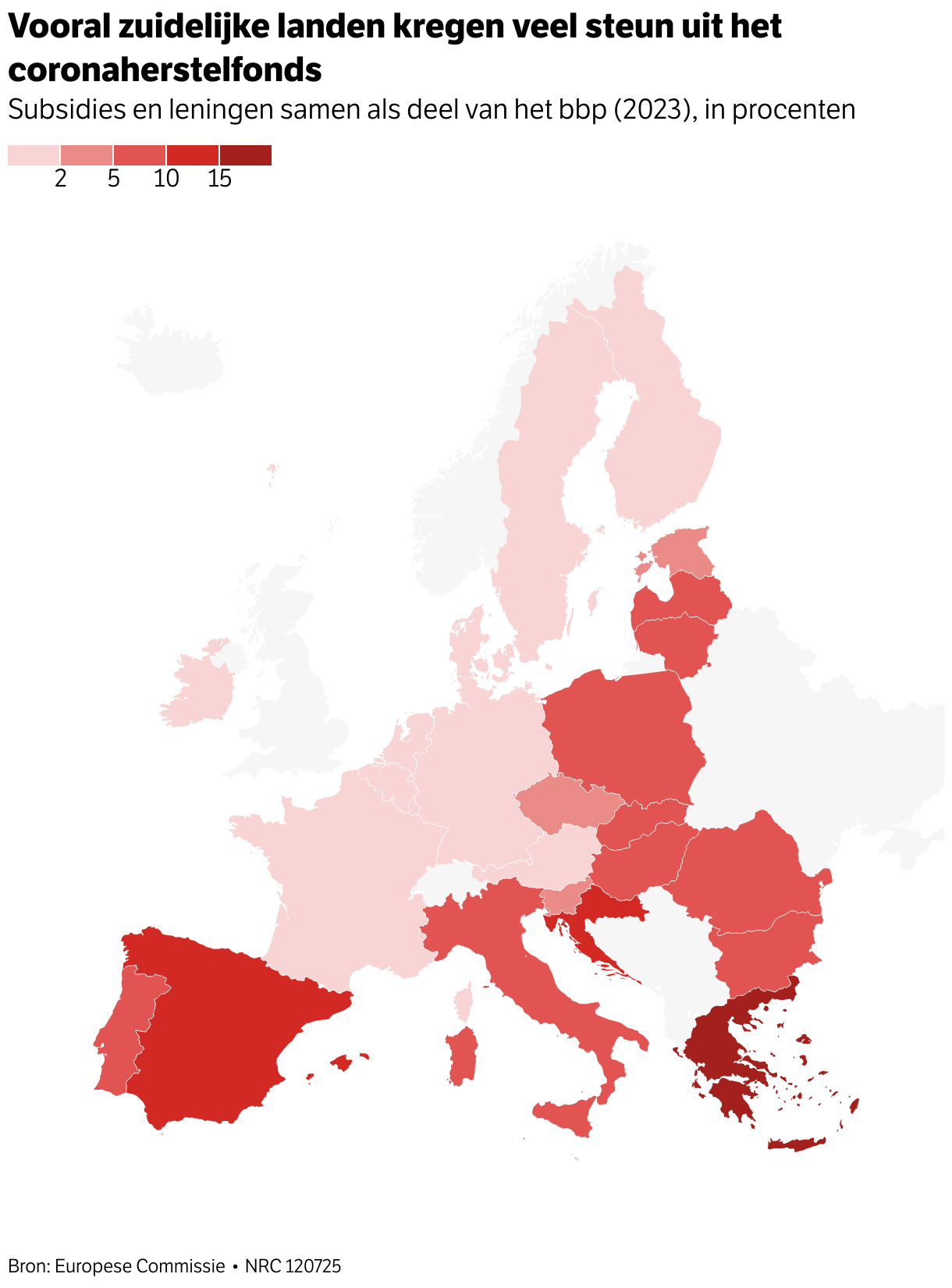

In de eerste zomer van de pandemie, vijf jaar geleden, zetten de 27 regeringsleiders uit de Europese Unie hun handtekening onder een ongekende economische reddingsoperatie. Samen zouden ze een nieuwe Europese crisis voorkomen door een gigantisch bedrag – uiteindelijk 650 miljard euro – in hun economieën te pompen. Des te harder een land geraakt was door de pandemie, des te groter de bijdrage uit het fonds.

Nederland verzette zich onder toenmalig premier Mark Rutte fel tegen de meest revolutionaire elementen uit het fonds. Meer dan de helft van het uit te delen geld hoefde nooit door de lidstaten te worden terugbetaald, en om dit alles te financieren werd niet de bestaande EU-begroting gebruikt, maar nieuw geld geleend.

Uiteindelijk ging ook Nederland akkoord. Door Ruttes harde eisen aan de onderhandelingstafel kwam daar wel een derde revolutie bij: de landen kregen het geld niet cadeau, maar zouden in ruil hervormingen moeten doorvoeren om hun economie toekomstbestendig te maken.

En toen werd het in Nederland stil. Je moest haast een ingewijde zijn om te weten dat de EU-campagne die dit voorjaar bushokjes in het land sierde – ‘Vaardigheden verbeteren in Europa’, ‘Bedrijven sterker maken in Europa’ – ging over dit veelbevochten coronaherstelfonds.

Elders ging het er anders aan toe. In landen die meer geld ontvingen werden in ijltempo grote plannen bij elkaar gedroomd. En in Brussel barstte de discussie los of dit fonds nu een blauwdruk was voor het nieuwe Europa, of een onverantwoord grote kostenpost. Tijd om na vijf jaar de tussenstand te bepalen. Op reis door Europa stelde NRC de vraag: welke impact heeft het fonds op Europeanen, en op de EU?

De reclameleus ‘Bedrijven sterker maken in Europa’ gaat ook over het coronaherstelfonds.

Foto Laurens van Putten / ANP

Acht haltes, twee tunnels en een brug

Ook drieduizend kilometer verderop, in Porto, galmen de geluiden van bouwverkeer en verandering. Waar je ook kijkt: okergele hijskranen tekenen de horizon. Hier: de omleidingsborden en de hekken voor een grote, afgezette werkplaats met daarop de vier nieuwe metrohaltes van de Linha Rosa van het metronet, een project van vóór het coronaherstelfonds. En daar: de stofwolken van de recente bouwplaats voor de Linha Rubi, de splinternieuwe zevende lijn van het net, mogelijk gemaakt door het herstelfonds.

„Ruik je die bijtende geur?” Tiago Braga, ceo van uitbater Metro do Porto, kijkt op vanonder zijn witte bouwhelm. „Dat komt door de vele explosies die nodig zijn voor het uitgraven van de tunnel.”

Braga wijst naar het gapende gat dat straks het station Campo Alegre van de Linha Rubi moet vormen. Uit een wand van geelgrijze rotsen, oprijzend uit een diepte van 18 meter, steken talloze buizen om het grondwater af te voeren. De Douro, met aan de oevers Porto’s vermaarde porthuizen, stroomt hier niet ver vandaan. Een nieuwe brug moet de rivier overspannen waar de metro overheen kan.

Zes kilometer aan metrospoor, acht nieuwe haltes, twee tunnels én de brug van 845 meter. De ceo glundert van trots, kijkend naar de bouwtekeningen van het herstelfondsproject. „Vorige maand was hier de Noorse transportautoriteit te gast om te zien hoe wij te werk te gaan.”

Zet deze twee bouwputten van Porto naast elkaar, en ze vertellen je het verhaal van de wijze waarop de EU zijn geld verdeelt. De oude stijl, dat is de uitbreiding van de bestaande roze lijn. De regio Porto diende het plan in, Brussel gaf zijn goedkeuring en daarmee was de subsidie binnen – zolang de bonnetjes kloppen. Zo verdeelt de EU al sinds de jaren 90 tientallen miljarden euro’s per jaar, om de groei te stutten en de verschillen op het continent te verkleinen.

De uitbreiding van de reeds bestaande ‘roze lijn’ in Porto wordt nog op de oude manier gefinancierd.

Foto Telmo Pinto / SOPA Images/Sipa USA

De nieuwe stijl, dat is de nieuwe lijn waar ceo Braga zo trots over vertelt. Van de totale kosten wordt liefst 87 procent gedekt door geld uit het coronaherstelfonds, meer dan het dubbele van de bijdrage uit het cohesiefonds voor de verlengde oude lijn.

Daar staat wel iets tegenover. Directeur Braga weet wat er van hem verwacht wordt: alles moet voor het einde van 2026 af zijn, als het herstelfonds afloopt. „Dat is op zijn zachtst gezegd ambitieus, we zetten alle zeilen bij.” Voor dit soort grote infrastructurele projecten moet je al snel uitgaan van een realisatieperiode van acht tot negen jaar, zegt hij. „Dat is nu beperkt tot 5,5 tot zes jaar.”

En Braga heeft niet alles in eigen hand. De Europese Commissie, het dagelijks bestuur van de EU, laat haar goedkeuring ook afhangen van een reeks beloften die de Portugese regering heeft gedaan. Het land moet bijvoorbeeld allerlei beschermde beroepen, zoals notarissen en apothekers, openstellen en de beruchte wachttijden in het rechtssysteem inkorten.

Gaat alles goed, dan krijgt Portugal in totaal ruim 16 miljard euro aan subsidies en bijna 6 miljard euro aan leningen uit Brussel. Maar haalt Portugal zijn doelen niet, dan gaat er een streep door een deel van het toegekende geld.

Een bouwput in Porto, Portugal. Er wordt aan een metrolijn gewerkt die grotendeels wordt gefinancierd met geld uit het coronaherstelfonds.

Foto Metro do Porto

Lange lijst met beloften

Zo is het herstelfonds precies bedoeld. De EU-landen hebben stuk voor stuk lange lijsten met beloften ingediend. Verbeteringen van hun ambtenarenapparaat, een beter werkende arbeidsmarkt, een goedkoop klimaatticket om treinreizen te stimuleren. Zodra ze die waarmaken, komen ze in aanmerking voor het geld uit de kas van het fonds.

Met dit geld kunnen de landen op hun beurt de projecten van hun eigen verlanglijstje financieren. Soms zichtbaar: een groot windpark, een nieuw ziekenhuis, een fietssnelweg voor forenzen. Vaak zijn het ook bureaucratische ingrepen, die al jaren op zich laten wachten, zoals de digitalisering van een belastingsysteem. Samen moeten de projecten en de hervormingen de groei opstoken.

Maar het verhaal van het fonds begint al eerder, voordat de eerste boormachine de grond in ging in Porto en voordat de eerste stroomkabel Santorini bereikte. Het eerste succes werd geboekt zodra de EU-leiders elkaar in die zomer van 2020 de hand schudden, vertelt onderzoeker David Jonas Bokhorst. De aankondiging zélf, zegt hij, was een doorbraak: „De bereidheid om dit te doen was een groots gebaar van solidariteit.” En dat bedoelt hij niet symbolisch.

Toen de pandemie begon, in 2020, werkte Bokhorst als financieel specialist voor de Tweede Kamer. Op de financiële markten, zag hij, ontstond enorme onzekerheid. Paniek. „De banken en toezichthouders zeiden op dat moment: er komt een tsunami van uitstaande leningen aan die nooit zullen worden terugbetaald, nog groter dan in 2008.”

2008 markeerde het begin van de banken- en de schuldencrisis. Meerdere regeringen konden niet meer op de markten terecht voor hun financiering en gingen bijna failliet. Die ellende drukte ook nog jaren op de economie van de meer welvarende landen in Europa. Een herhaling van dat scenario moest in 2020 koste wat het kost voorkomen worden.

En dat kón ook, vertelt Bokhorst, als je zorgde dat de markten erop bleven vertrouwen dat de EU-landen elkaar niet lieten vallen. „De eurocrisis begon niet, zoals vaak wordt gedacht, toen de Grieken moesten bekennen dat hun begrotingstekort vanwege gesjoemel niet 3 maar 10 procent was. Als je goed kijkt, zie je dat het toen nog prima ging met Griekenland op de markt, hun staatsobligaties werden gewoon gekocht. Pas toen vanuit Duitsland het signaal kwam dat Griekenland er alleen voor stond, brak de paniek uit.”

Anders gezegd: het herstelfonds was meer dan solidariteit. Het was welbegrepen eigenbelang, ook voor Noord-Europa. En het werkte: geen enkele regering kwam financieel in grote problemen, zegt Bokhorst. De afgelopen jaren, na zijn werk in de Kamer, onderzocht hij het herstelfonds aan het European University Institute in Florence.

De toenmalige Duitse Bondskanselier Angela Merkel, zegt hij, legde die keuze veel beter uit dan Mark Rutte. „Rutte zei: het moet maar, dus wij gaan de Commissie keihard controleren en ervoor zorgen dat de Fransen hun pensioenleeftijd verhogen. Merkel deed het anders. Zij benadrukte: in Duitsland staan we al garant voor onze bedrijven in deze onzekere tijd. Maar als andere landen dat niet kunnen doen, fragmenteert de interne markt. Dat zal ook onze economie raken.”

Zo had het herstelfonds al effect voordat de eerste euro was uitgegeven. Regeringen in de hele EU konden bij de bank blijven aankloppen. Ook de regeringen in Zuid-Europa, die te maken kregen met de hoogste dodentallen als gevolg van het virus en al met een hoge staatsschuld zaten. Een acute crisis bleef uit.

Maar toen moest de echte miljardenoperatie nog beginnen.

Een fonds voor grote bedrijven

Metrohalte Casa du Música in Porto, tussen de afzethekken en naast een concertzaal naar ontwerp van Rem Koolhaas. Bewoonster Ana Kholkine kijkt naar de bouwdrift in haar stad als architect én als Europeaan. Lovend is ze over het ontwerp van de nieuwe metrolijn, dat beter is dan dat van de metro’s in Londen en Antwerpen. „Veel ruimer en lichter. Heel prettig.”

Als burger heeft ze meer twijfels, zegt Kholkine. De metro vindt ze „een prachtige investering”. Maar de waterstofbus die hier straks ook dankzij geld uit het herstelfonds moet gaan rijden, lijkt haar maar geldverspilling. „We hebben al tig bussen in de stad.”

Bij Panos Loutos op Santorini is de scepsis nog een slag groter. Het herstelfonds kent hij goed, dat haalt het Griekse nieuws met regelmaat. En hij is een trots Europeaan, zegt hij. Maar enthousiast is hij niet: „Dat fonds is voor de grote bedrijven, niet voor ons.”

De argwaan onder de Grieken is er niet minder op geworden sinds eind juni een corruptieschandaal uitbrak rond de verduistering van Europese landbouwsubsidies. Een aantal betrokkenen is inmiddels afgetreden, onder wie de minister van Landbouw.

„Ik snap dat wantrouwen wel”, zegt Achilleas Topas van het Griekse Groeifonds, het overheidsfonds dat de herstelplannen overziet, aan de telefoon. „Omdat niet alles in het verleden goed is gegaan, maar ook omdat de crisis er hard in heeft gehakt bij mensen.”

Om uit het diepe dal van de schuldencrisis te komen stond Griekenland jarenlang onder streng toezicht van het machtige trio van de Europese Commissie, het IMF en de ECB, die Griekenland samen onder curatele hielden. Tegenover elk grammetje steun stonden keiharde eisen om hervormingen af te dwingen. Die vielen de Grieken zwaar. Topas: „Het is geen gemakkelijke geschiedenis, dus ik weet ik dat het even zal duren voordat ook de sceptici overtuigd zijn. Maar geloof me, er is zoveel dat zonder dit fonds niet mogelijk was geweest.”

Sinds de zomer van 2021 komt de ervaring van Athene met Brusselse hervormers ineens goed van pas. Dat was het moment dat het coronaherstelgeld daadwerkelijk ging vloeien. Een jaar nadat de aankondiging van het fonds voor rust op de markten had gezorgd, werden de eerste plannen goedgekeurd. De Europese Commisie pronkt sindsdien met goede cijfers. In de afgelopen vijf jaar is de werkloosheid in de EU gedaald en zijn de overheden meer gaan investeren. Vooral dat laatste wordt binnen de Commissie gevierd. Meestal vallen de investeringen in crisisjaren juist ver terug.

Exacte cijfers zijn lastig vast te stellen. De Commissie verwacht zelf dat de projecten uit het fonds de economie van de EU met 1,4 procent zullen laten groeien tot 2026, maar economen wagen zich niet aan zo’n precieze schatting. Daarvoor zou je niet alleen de effecten van alle projecten, maar ook van de hele kluwen van hervormingen moeten optellen.

Feit is wel dat veel van de economische groei in de EU de afgelopen jaren plaatsvond in de landen die tot de grootste ontvangers van het herstelfondsgeld behoorden. En wie kijkt naar de financiële markten, ziet dat beleggers steeds meer vertrouwen hebben in de Zuid-Europese economieën. Portugal, Italië, Griekenland en Spanje lenen nog niet zo goedkoop als Duitsland, maar het ooit zo grote verschil is de afgelopen jaren sterk teruggelopen. Datzelfde Duitsland is inmiddels zelf op grote schaal geld aan het lenen om nieuwe investeringen te doen, alsof het de insteek van het fonds heeft omarmd.

Functionarissen in Brussel stellen intussen tevreden vast dat er meer naar hen geluisterd wordt. Ineens heeft de EU een aantrekkelijk middel om hervormingen in gang te zetten. Al sinds jaar en dag stelt Brussel per land een lange rij aanbevelingen op. De meeste hoofdsteden schoven hun lijstje schouderophalend terzijde. Tot vijf jaar geleden. Nu vinken steeds meer landen de ene na de andere hervorming van hun lijstje.

„Een enorme stap vooruit”, zegt Elisabetta Cornago over deze koppeling van hervormingen en subsidies. Cornago is senior onderzoeker bij het Centre for European Reform, een denktank in Brussel. „Door de subsidies aan hervormingen te koppelen en door op grote schaal te werken, zorg je ervoor dat het geld de Europese prioriteiten voor de lange termijn ondersteunt én je werkt efficiënter. Zie het als een collectief richtingsgevoel.”

Brussel hoeft de landen daarvoor niet eens per se te dwingen. Landen willen zelf ook hervormen, zegt Bokhorst, maar zulke hervormingen gingen in het verleden vaak gepaard met bezuinigingen. En dan doen ze veel pijn. „Spanje heeft eens de pensioenleeftijd verhoogd bij hoge werkloosheid, met veel weerstand tot gevolg. Onlangs heeft de Spaanse regering een nieuwe pensioenhervorming doorgevoerd, maar nu gecombineerd met investeringen waardoor ouderen langer aan het werk blijven. Dat is veel makkelijker te verkopen.”

Bokhorst haalt de planbureaus in Nederland aan, die voortdurend naar de lange termijn kijken. „In veel andere Europese landen had je zo’n traditie niet. Ik heb met ambtenaren gesproken in Slowakije en Kroatië, die zeiden: we zijn nu veel minder aan het zigzaggen met ons beleid.”

Eerst nog even de pensioenen hervormen

Coronaherstelfonds? Vereiste hervormingen? Op de werf van Schiedam hebben de handenschuddende technici, bouwers en managers er op deze hete junidag geen boodschap aan. Hun stemming is opperbest.

Daar is ook reden voor. In de fabriekshal wordt het eerste staal gesneden voor een nieuw onderdeel van een kunstmatig ‘energie-eiland’ dat, eenmaal afgerond, op de Noordzee voor de Belgische kust zal komen te liggen om de energie van windparken op zee naar het vasteland te brengen. Moeiteloos baant de lasermachine zich door het staal dat straks de stroomvoorziening op het eiland zal huisvesten. En dat wordt gevierd. Vol lof zijn de sprekers over de samenwerking van Nederlandse bedrijven met het Belgische energiebedrijf – en over de kroketten.

Op het eerste gezicht is de bouw van het Prinses Elisabeth-Eiland al net zo’n paradepaardje voor het herstelfonds als de bouwplaatsen van Santorini en Porto. Het eiland, twaalf voetbalvelden groot, zal uiteindelijk de energievoorziening van heel Europa gaan vergroenen. En als bonus wordt door Nederlandse bedrijven volop meegeprofiteerd van dit project van de Belgische regering. In Nederland vielen maar weinig opdrachten binnen te halen. Het kabinet koos veelal projecten die al (bijna) voltooid waren. Weinig ambitieus, maar zo kon men wat gaten op de begroting vullen.

Het Prinses Elisabeth-Eiland wordt gefinancierd vanuit het coronaherstelfonds. Nederlandse bedrijven profiteren volop mee van het project.

Foto Jonas Roosens/Belga Photo

Dat de Nederlandse economie alsnog zal groeien door het fonds, is te danken aan bedrijven die de aanbestedingen voor buitenlandse projecten hebben gewonnen. Deze indirecte impact van het herstelfonds is voor Nederland twee keer zo groot als het hele bedrag dat de Nederlandse overheid zelf kan ontvangen.

Maar intussen bezorgt het eiland de Belgische regering de nodige kopzorgen, en dat heeft niets te maken met de werf in Schiedam. De Europese Commissie was bereid 100 miljoen euro bij te dragen uit het herstelfonds, maar trapte vorig jaar op de rem. Een door België beloofde pensioenhervorming was nog niet naar wens voltooid, waardoor het land een deel van de subsidies uit het fonds misliep. Inmiddels dreigt elders bij de bouw ook nog eens vertraging op te treden, waardoor de strenge deadline van het fonds in 2026 gevaar loopt en onduidelijk is of de subsidie wel komt.

De komende maanden onderhandelen Belgische ambtenaren opnieuw met de Commissie om te zien of de subsidie toch kan worden veiliggesteld. Het illustreert hoe de koppeling van projecten en beloften, gecombineerd met strakke deadlines, tot problemen kan leiden. „Die einddatum komt voor veel investeringen te vroeg”, zegt onderzoeker Cornago.

Het Belgische energie-eiland staat daarin allesbehalve alleen. In Italië bijvoorbeeld, dat met 200 miljard euro aan subsidies en leningen de grootste afnemer van het fonds is, lopen meer dan 280.000 projecten. Een berekening van Openpolis, een stichting die toeziet op publieke aanbestedingen, stelde vast dat slechts een derde van het geld inmiddels is uitgegeven, met nog maar een jaar te gaan.

De Europese Rekenkamer, de Brusselse toezichthouder, ziet een fundamenteler probleem. Het herstelfonds, zo schreven de accountants van de Rekenkamer de afgelopen jaren in rapport na rapport, maakt zijn belofte om geld alleen over te maken als er resultaten zijn geboekt maar half waar. Als een land duizenden ic-bedden financiert met behulp van het fonds, kijkt Brussel wel of de bedden zijn gerealiseerd, maar niet of de volksgezondheid ook evenredig is verbeterd. Dat kun je geen écht oordeel over de resultaten noemen.

„De Rekenkamer heeft gelijk dat de evaluatie van de projecten en de doelen beter kan”, zegt Bokhorst. „Maar ik zou ze wel willen vragen: wil je dan terug naar de oude situatie, met tal van versnipperde projecten en verschillende fondsen? Of zeg je: er kan nog veel beter, maar dit is een stap vooruit?”

Wie krijgt de rekening?

Met het einde van het fonds in zicht beginnen de losse eindjes te wringen. Hoe moet het met die deadlines? De Europese Commissie benadrukte vorige maand nog dat het fonds volgend jaar echt afloopt, maar nu al wordt er in Brussel rekening mee gehouden dat landen toch de kans krijgen hun onvoltooide projecten af te ronden, desnoods met geld uit andere potjes.

En er is nog een cruciale vraag die onbeantwoord is. Wie krijgt de rekening van 650 miljard euro? Voor de goedkope leningen, bijna de helft, ligt het simpel: die moeten worden terugbetaald door de landen die ze afnemen. De subsidies, die feitelijk door de Commissie zijn voorgeschoten door het geld op de kapitaalmarkt te lenen, zullen door alle landen gezamenlijk worden terugbetaald. Maar hoe? DeCommissie heeft daar nooit een oplossing voor bedacht, en heeft de rente flink onderschat.

Het bedrag zal, inclusief rente, neerkomen op een jaarlijkse kostenpost van 24 tot 30 miljard euro die nog zeker dertig jaar op de begroting van de EU drukt. Vergroot de begroting dan maar, zegt een aantal landen, maar daar verzet onder meer Nederland zich fel tegen. Als compromis zou de Commissie kunnen voorstellen om het fonds buiten de begroting te houden en te financieren via andere inkomstenbronnen, zoals de reeds aangekondigde klimaatbelasting voor bedrijven.

Toch zijn het niet alleen de kosten die nagalmen in Brussel. De keuzes uit 2020 hebben een belangrijke rol gespeeld in het denken van de Europese Commissie, die komende week haar openingsbod presenteert voor de nieuwe EU-begroting. Over de begroting, die in één keer voor zeven jaar (2028-2034) wordt vastgesteld, zal nog zeker twee jaar onderhandeld worden. Maar nu al is duidelijk dat het herstelfonds als een inspiratiebron zal gelden. Oude subsidiepotjes worden gebundeld. En de uitruil van subsidies tegen hervormingen wordt de norm.

„Oké, het is niet in alles een onverdeeld succes gebleken”, glimlacht een van de bij het fonds betrokken ambtenaren van de Europese Commissie in een restaurant tussen de kantoortorens van Brussel. „Maar we hebben toch iets moois neergezet.”

De verkiezingen zijn nog drie maanden weg. De partijen moeten hun verkiezingsprogramma’s deze zomer nog schrijven. Maar nu al is duidelijk wat er moet gebeuren de komende vier jaar: Hervorm! Anders gaat Nederland eraan.

De afgelopen dagen werden de financieel-economische kaders duidelijk waarbinnen de politiek zich de komende jaren zal kunnen begeven. De eerste ramingen van het Centraal Planbureau voor de middellange termijn voor de groei, de overheidsfinanciën en de werkgelegenheid verschenen. Die vormen de basis voor een nieuwe regeerakkoord. Het CPB maakte deze week ook bekend hoe ze de verkiezingsprogramma’s van politieke partijen (die dat willen) gaan doorrekenen op weg naar 29 oktober, verkiezingsdag.

En vrijdag was het de beurt aan de Studiegroep Begrotingsruimte én aan de Centraal Economische Commissie, twee topzware adviescomités van de overheid met daarin topambtenaren, vertegenwoordigers van de planbureaus en De Nederlandsche Bank, om de begrotingskaders en de economische uitdagingen voor de komende jaren op een rij te zetten.

Het beeld dat verrijst uit deze stapel rapporten en adviezen, is op z’n minst ambivalent te noemen. Toevallig publiceerden ook economen van de OESO, de club van rijke industrielanden, een landenrapport over de stand van de Nederlandse economie. Die staat er op het oog prima voor, maar in de nabije toekomst doemen problemen op op het gebied van de vergrijzing, het complexe fiscale stelsel, personeelskrapte, het volle stroomnet en op de huizenmarkt. En precies dat ziet ook de voorzitter van de 18de Studiegroep Begrotingsruimte, secretaris-generaal van het ministerie van Financiën Bas van den Dungen, zo zei hij bij de presentatie van het rapport De toekomst begint nu.

Het goede nieuws is: de economische uitgangspunten voor het komende kabinet zien er nu nog goed uit. De staatsschuld is met 43,7 procent van het bruto binnenlands product in 2024 historisch laag. Het begrotingstekort zit met 2,5 procent in 2030 ook de komende jaren nog aan de goede kant van de Europese streep. Hoeveel huishoudens te besteden hebben, groeit. En de economie groeit naar verwachting dit jaar met 1,7 procent en volgend jaar met 1,3 procent. Al is het wel ongelooflijk onzeker hoe lang dit blijft, gezien de geopolitieke onrust.

We zijn ons ervan bewust, dit raakt altijd mensen en bedrijven

Tegelijkertijd, zei Van den Dungen, kunnen we „feitelijk constateren” dat het nu demissionaire kabinet geen grote hervormingen heeft doorgevoerd. En daarmee zijn problemen blijven liggen, die Nederland op termijn doen vastlopen. Klimaat vraagt om keuzes om de afgesproken doelen te behalen. Het onopgeloste stikstofprobleem zorgt er nog altijd voor dat er weinig gebouwd kan worden. Het ingewikkelde belastingstelsel is aan een grondige hervorming toe. Defensie vraagt om veel geld, nu een nieuwe NAVO-norm is overeengekomen. En door vergrijzing lopen de kosten voor zorg en sociale zekerheid de komende jaren enorm op.

‘Dit raakt mensen en bedrijven’

En ja, harde keuzes hierin zal als gevolg hebben dat de politieke partijen voor ingewikkelde opgaven staan. „We zijn ons ervan bewust”, zegt Van den Dungen, „dit raakt altijd mensen en bedrijven.”

Eerste opgave: op dit moment geeft de overheid te veel geld uit ten opzichte van wat er binnenkomt, berekende de studiegroep. Om de staatsschuld in de komende jaren niet te hard te laten oplopen, moet het komende kabinet hoe dan ook 7 miljard euro besparen. Op die manier houdt een nieuw kabinet het tekort op de begroting rond de 2 procent. Dat is volgens de studiegroep genoeg afstand tot de Europese norm van 3 procent.

De bezuinigingsopdracht van 7 miljard is kleiner dan de opgave die de studiegroep berekende voor het vorige kabinet. Die lag twee jaar geleden op 17 miljard euro. Dat komt volgens Van den Dungen gedeeltelijk doordat het beter gaat met de economie dan verwacht, waardoor de staatsschuld als percentage van de economie automatisch krimpt. Voor een ander deel komt dat doordat het huidige demissionaire kabinet-Schoof vorig jaar de eerste stappen heeft gezet om het gat tussen de uitgaven en de inkomsten te verkleinen.

Belangrijke kanttekening voor de politieke partijen die met plannen moeten komen: de studiegroep gaat er wel vanuit dat kabinetsplannen die in de boeken staan voor de komende jaren (en die naar verwachting geld opleveren) doorgaan. Denk aan de forse bezuinigingen op onderwijs en ontwikkelingssamenwerking. Willen politieke partijen of het nieuwe kabinet die voorgenomen plannen terugdraaien, dan kost dat geld, dat op andere plekken moet worden gevonden.

Prioriteiten stellen en kiezen

Het eerste en belangrijkste dossier dat aangepakt moet worden is de vergrijzing, stelt de studiegroep. De bevolking wordt steeds ouder, en de verhouding tussen werkenden en gepensioneerden wordt zo in elk geval tot ver na 2040 scheefgetrokken. Het vergrijzingsprobleem is daarmee een potentiële bom onder de overheidsfinanciën. Als er niet wordt ingegrepen, stijgt de staatsschuld van minder dan 50 procent nu naar 126 procent van het bbp in 2040.

De studiegroep ziet voldoende mogelijkheden om dit probleem aan te pakken. De uitgaven in de zorg en de sociale zekerheid zouden beperkt kunnen worden. Een verschuiving van de lasten op arbeid naar de lasten op consumptie, vermogen en kapitaal kan de economie weerbaarder maken tegen de krimp van de beroepsbevolking. Ook zouden welvarende ouderen meer bij kunnen dragen aan de kosten van de oudedagsvoorzieningen en kan de AOW-leeftijd sneller omhoog. Een nieuw kabinet hoeft niet de hele toenemende kosten voor de vergrijzing op te lossen (begroot op 13 miljard euro), maar moet wel zijn ‘fair share’ nemen, vindt de studiegroep.

Bovenop de oplopende kosten voor de vergrijzing komen ook de hogere defensieuitgaven, zoals afgesproken op de recente NAVO-top. Die zijn in het rapport van de studiegroep nog niet gedekt. Om in 2035 op de afgesproken 3,5 procent bbp uit te komen voor defensie, moet er nu begonnen worden met extra uitgaven. Dat zal realistisch moeten, want de afgelopen jaren is al gebleken dat geld reserveren in de begroting niet hetzelfde is als dat geld ook daadwerkelijk uit kunnen geven. Personeelskrapte, stikstofbelemmeringen en materieeltekorten staan een al te snelle groei van het krijgsmacht in de weg. De studiegroep denkt dat in 2030 ongeveer 0,75 procent bbp extra aan defensie uitgegeven zal moeten worden om het doel in 2035 te halen. Die ongeveer 9 miljard euro moet ergens vandaan komen: bezuinigingen elders of hogere lasten.

Ter inspiratie ligt er een berg aan eerdere ambtelijke rapporten waar vooralsnog weinig mee is gedaan

En dan is er nog het dossier klimaat en energie. Als gevolg van de stikstofwetgeving kan er nauwelijks gebouwd worden in Nederland. Het stroomnet zit zo vol dat nieuwe bedrijven in de rij moeten voor een aansluiting. De wettelijke doelen die de overheid zich gesteld heeft om klimaatverandering tegen te gaan, zijn nog niet in beeld, ziet de studiegroep. Ook hier zijn dus forse investeringen nodig. Een betere mix van beprijzen, normeren en subsidiëren om de samenleving in de richting van een klimaatbestendige toekomst te dirigeren is dringend gewenst.

CPB stimuleert hervormingen

Welke concrete maatregelen politieke partijen willen nemen om de genoemde problemen op te lossen, daar gaan alle planbureaus en ambtenaren niet over. Wel wijzen ze ter inspiratie op de berg aan eerdere ambtelijke rapporten (zoals hervormingsvoorstellen voor een beter belastingstelsel) waar vooralsnog weinig mee is gedaan. En op de eveneens vrijdag gepubliceerde ‘Ombuigingslijst’ van het ministerie van Financiën. Die biedt een staalkaart aan keuzes om te bezuinigen om zo geld vrij te maken voor nieuwe doelen (bijvoorbeeld: afschaffen Koninklijk Huis levert 61 miljoen euro op). Dergelijke keuzemenu’s zijn er ook op fiscaal terrein.

En ook het CPB heeft de regels voor de doorrekeningen van de programma’s aangepast waardoor hervormingen ‘beter’ in beeld komen in hun analyse. Voor het eerst kijkt het planbureau naar de gevolgen van beleidskeuzes op langere termijn dan alleen de huidige kabinetsperiode. En het berekent de gevolgen van keuzes die partijen maken voor klimaat, stikstof, het verdienvermogen van Nederland, investeringen in onderwijs en de gevolgen voor de zorg. Tegelijkertijd zal het CPB minder uitvoerige koopkrachtplaatjes publiceren. Uitgebreide koopkrachtanalyses zijn afgelopen jaren een perverse prikkel gebleken om consumptieve uitgaven te doen voor de korte termijn in plaats van investeringen voor de lange termijn.

De boodschap van ambtelijk en adviserend Den Haag is helder: economisch moet er wat gebeuren, anders loopt het echt spaak in Nederland. En economisch kan het ook, een begin maken met aanpakken van problemen. De komende weken moet duidelijk worden of naast de economische mogelijkheden ook de politieke wil er is om Nederland van het slot te krijgen.

:format(webp)/s3/static.nrc.nl/bvhw/files/2023/03/data98490895-5f1d17.jpg)